Allocation d’actifs: en attente

Les investisseurs viennent de traverser un mois difficile. Entre la crise politique en Italie et les tensions commerciales qui couvent entre les États-Unis et la Chine, sans oublier la forte correction enregistrée par certaines monnaies des marchés émergents, les sources d’inquiétudes n’ont pas manqué. Pourtant, il n’y a pas de raison de paniquer. Tout d’abord, l’économie mondiale tourne rond, même si le rythme de la croissance a ralenti ces derniers mois. En outre, alors que la Réserve fédérale semble bien avoir l’intention de respecter son programme largement annoncé de hausse progressive des taux d’intérêt, nous ne percevons chez elle aucune hâte à durcir la politique monétaire. Ses homologues des pays développés n’en montrent d’ailleurs pas plus. En fait, nous estimons que les autorités monétaires sont prêtes à ralentir le rythme de retrait des stimulations si les menaces sur la croissance venaient à se concrétiser. C’est notamment le cas de la Banque centrale européenne.

Dans ce contexte, nous conservons notre positionnement neutre sur les actions, les obligations et les liquidités. Nous réduisons légèrement notre biais en faveur des valeurs cycliques en allégeant les financières et en augmentant notre exposition au franc suisse à surpondérer afin de nous couvrir contre toute turbulence sur les marchés.

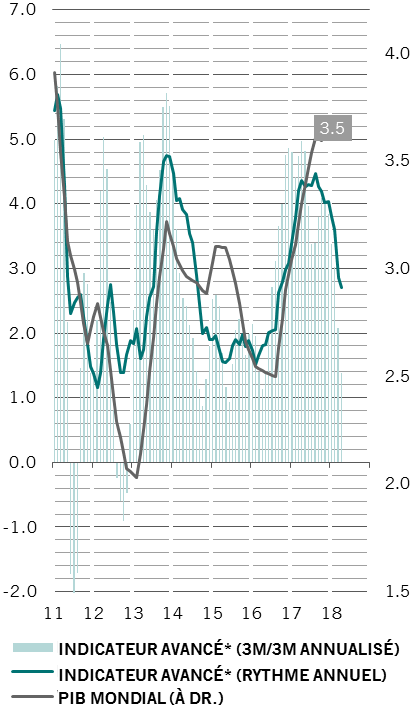

Nos mesures du cycle conjoncturel continuent de montrer un écart entre la situation économique des pays développés et celle des émergents. Les principaux indicateurs des nations industrialisées ont reculé pour le quatrième mois consécutif alors qu’ils se sont maintenus dans les pays en développement. Aux États-Unis, le secteur du bâtiment commence à sentir les premiers effets du durcissement monétaire tandis que d’autres données illustrent la bonne santé de la consommation des ménages.

Les perspectives sont un peu moins encourageantes pour la zone euro, où les principaux indicateurs sont passés en dessous de leur moyenne sur trois ans avant même le dernier coup de chaleur survenu sur la scène politique italienne. Cela dit, nous pensons que la zone euro bénéficiera du soutien du marché de l’emploi et d’une reprise des investissements des entreprises. Nous ne croyons pas que la crise politique italienne entraînera une menace systémique pour les banques de la région. En outre, les dirigeants européens peuvent encore initier des politiques pour calmer les nerfs des investisseurs à l’occasion de leur sommet du mois de juin.

Indicateurs avancés mondiaux et croissance du PIB, %

Nos indicateurs de liquidité restent dans le rouge pour les actifs risqués. Les inquiétudes relatives à l’Italie ont poussé le dollar à la hausse, ce qui a mis la pression sur les monnaies des pays émergents qui dépendent le plus de financements en dollars, comme l’Argentine et la Turquie. Nous prévoyons que les effets d’un durcissement des conditions d’accès aux liquidités se feront sentir dans les mois à venir: les banques centrales réduisent les liquidités à un rythme annuel d’environ 700 milliards d’USD et, selon nos analyses, il faut jusqu’à 18 mois pour que tout resserrement se répercute sur l’économie en général.

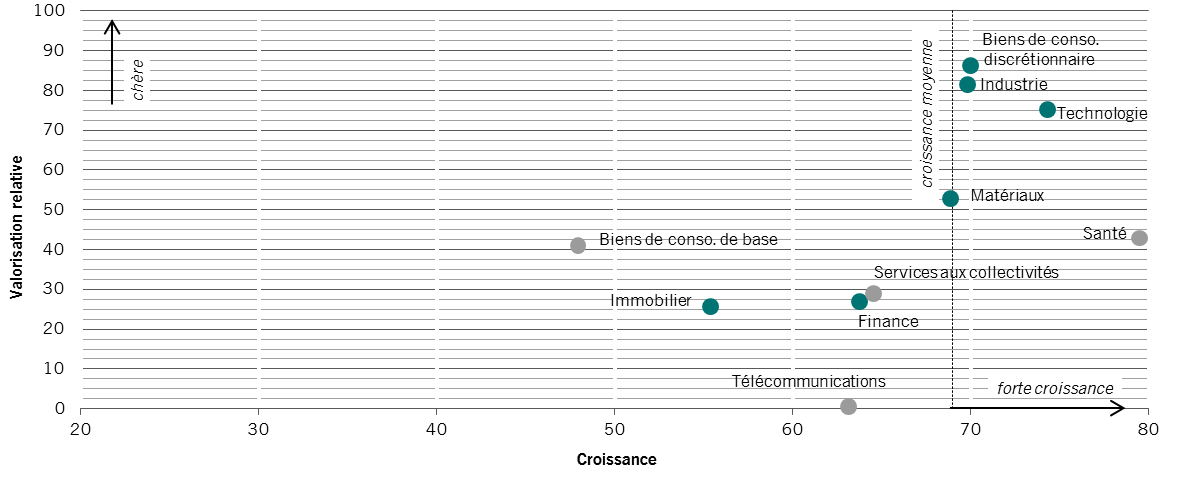

Les signaux relatifs aux valorisations que nous observons pointent vers un positionnement neutre sur les actions. On note toutefois une forte dispersion des valorisations selon les régions et les secteurs. Le Japon reste le marché d’actions développé le moins cher. Les États-Unis sont le moins intéressant, surtout si nous avons raison de supposer que les attentes des marchés en matière de croissance des bénéfices des entreprises vont redescendre à un niveau plus réaliste de 18% environ pour cette année, contre 22% actuellement. Les secteurs liés aux matières premières, comme l’énergie et les matériaux, paraissent plus attractifs dans la mesure où ils ont tendance à surperformer dans les dernières phases des cycles économiques. D’autres secteurs cycliques, notamment les valeurs de l’industrie et des biens de consommation discrétionnaire, nous semblent chers. Ailleurs, la dette des pays émergents libellée en monnaie locale et leurs devises ont l’air attractives après la récente chute qu’elles ont connue ; le crédit européen est exposé à toute modification des notes de crédit des dettes souveraines de la zone euro entraînée par les troubles politiques en Italie.

Les indicateurs techniques sont entrés en territoire positif pour certains actifs risqués après une récente correction observée sur les marchés boursiers. Toutefois, les actions devraient connaître une période difficile en raison de facteurs saisonniers, les mois d’été ne sont en effet pas souvent tendres pour ces actifs. Cela dit, le panorama technique pour les actions européennes apparaît encourageant. Cette classe d’actifs a assisté au départ d’un nombre inhabituellement élevé d’investisseurs depuis mars: depuis 2016, les fonds d’actions européens ont perdu près de la moitié du capital alloué.