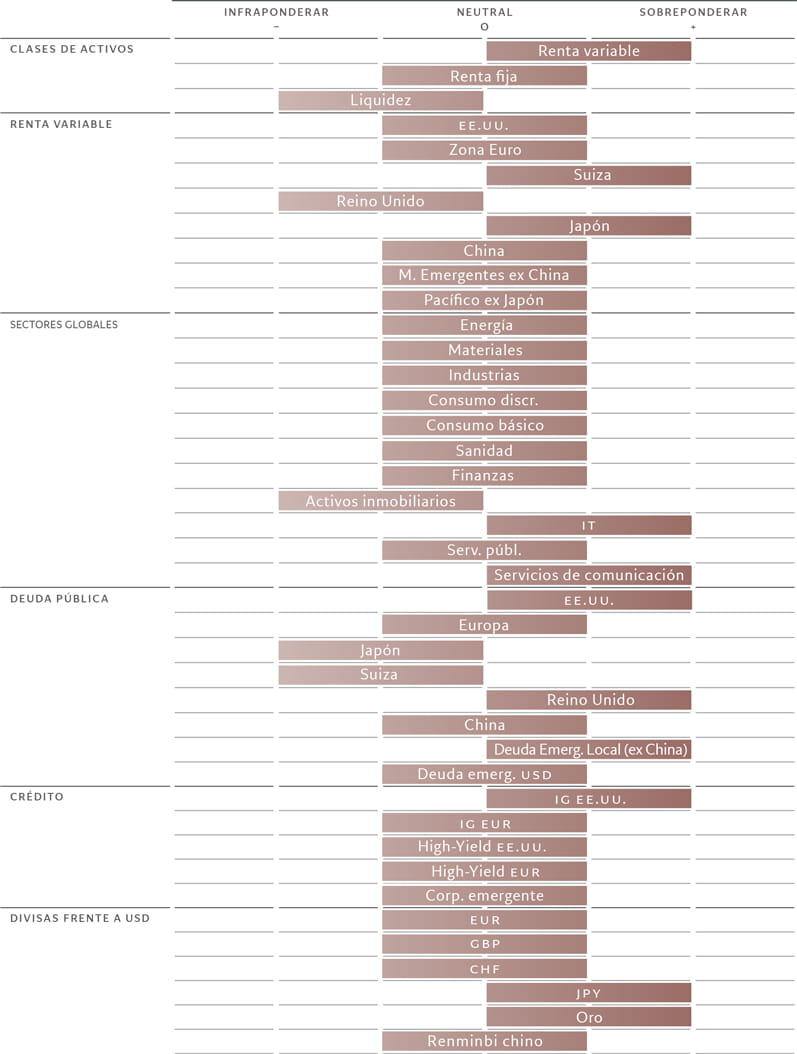

Asignación de activos: fieles a la renta variable

Aunque las condiciones económicas y de liquidez mundiales distan mucho de ser prometedoras, observamos áreas de mejora favorables para los activos de riesgo.

La economía estadounidense se mantiene resistente, mientras que China muestra síntomas de recuperación. Asimismo, la mayoría de los grandes bancos centrales probablemente empezarán a recortar los tipos de interés en cuestión de meses, y los bancos están dispuestos a prestar más. En parte como respuesta a esta coyuntura, hemos aumentado nuestra previsión de beneficios empresariales globales para este año al 8,1% desde el 7,2% anterior, coincidiendo en gran medida con la estimación de consenso.

Somos conscientes de que la renta variable se está encareciendo, sobre todo en mercados como EE.UU. y Japón. Sin embargo, no creemos que esté formando una burbuja.

Teniendo todo esto en cuenta, el equilibrio de riesgos apunta hacia una continuación del rally de los mercados de renta variable. Por lo tanto, nos mantenemos sobreponderados en renta variable, neutrales en renta fija e infraponderados en liquidez.

Nuestro análisis del ciclo económico muestra que, en EE.UU., la demanda interna apoyada por la rigidez del mercado laboral, sigue siendo el motor del crecimiento.

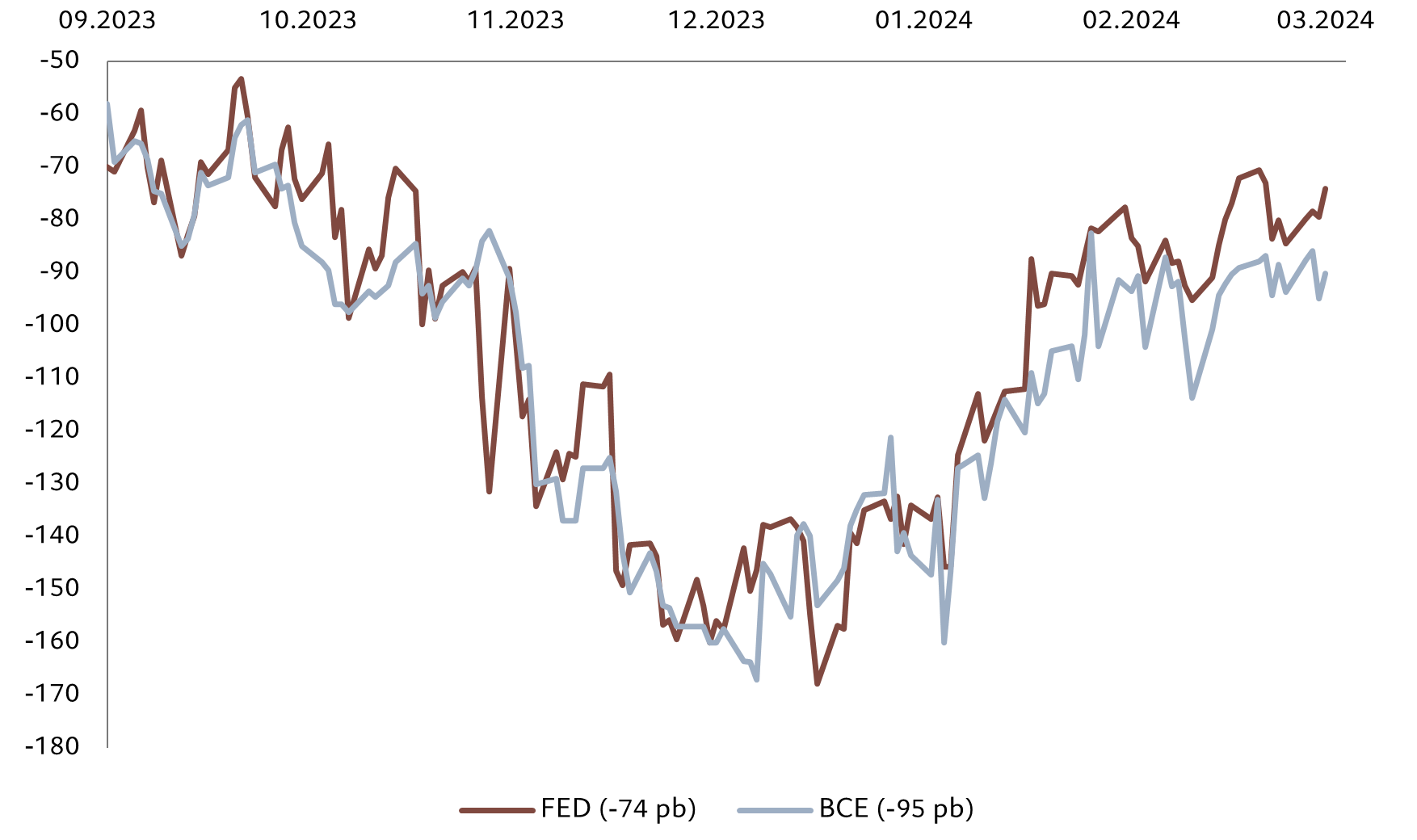

Aunque las condiciones económicas son buenas, seguimos esperando que la Reserva Federal de EE.UU. comience a recortar los tipos de interés ya en junio, hasta un total de 2-3 veces, aunque el enquistamiento de la inflación suscita incertidumbre respecto de la magnitud de la relajación. Esperamos que el tipo de los “Fed funds” termine el año en un 4,50-4,75%.

Otras grandes economías se encuentran en una situación menos boyante.

Japón está rozando la recesión debido al debilitamiento de la producción industrial, las ventas minoristas y el sector de la vivienda. Sin embargo, la demanda interna es resistente y los mercados laborales mantienen unas tasas de desempleo bajas, lo cual favorece lo que el Banco de Japón considera un círculo virtuoso de aumento de los ingresos y del gasto.

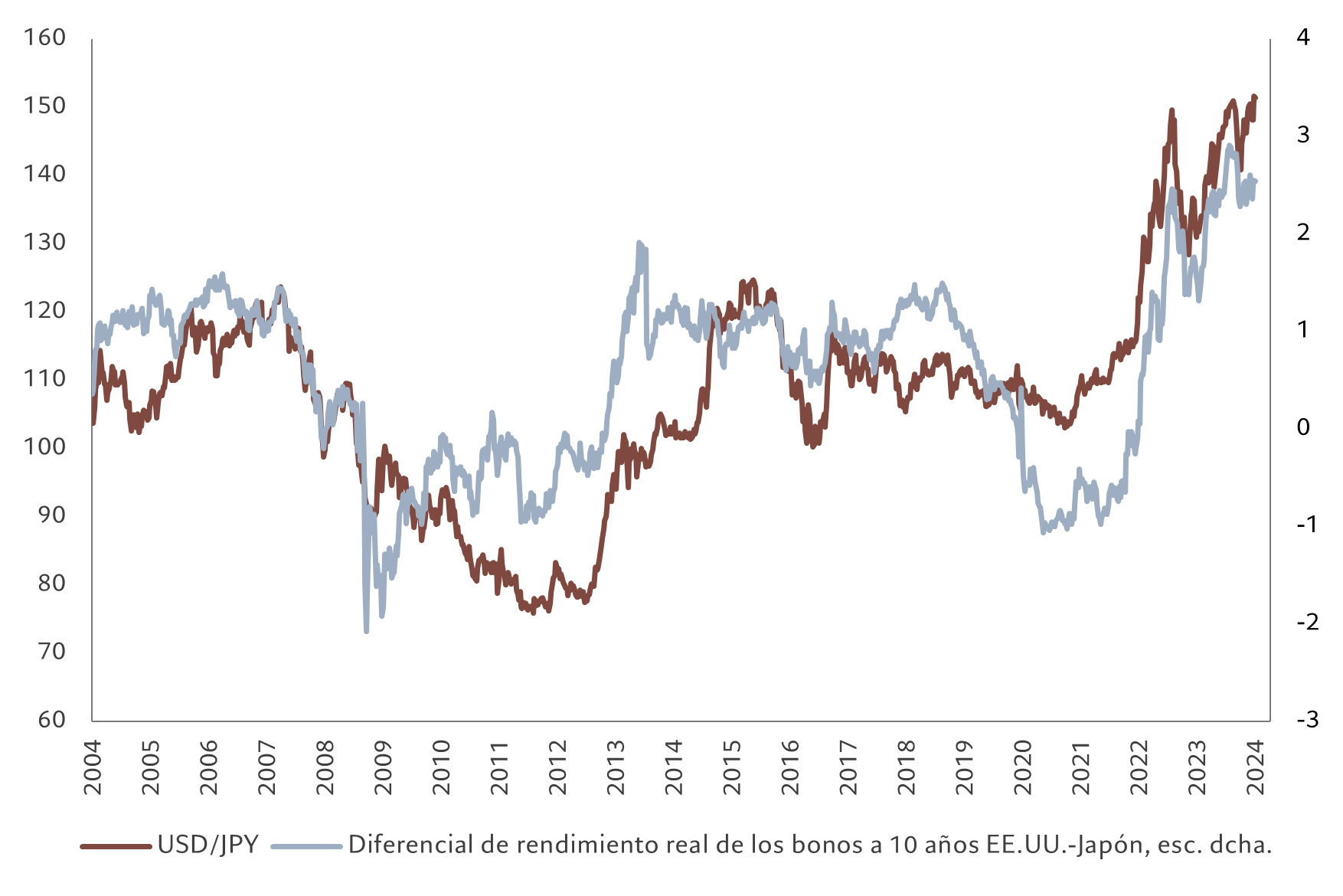

En una medida histórica que muchos anticipaban, el Banco de Japón puso fin a ocho años de tipos de interés negativos y otras políticas poco ortodoxas y subió los tipos de interés por primera vez en 17 años. Esperamos que el banco central eleve el tipo de referencia entre 20 y 25 puntos básicos este año, aunque la inflación por encima del objetivo abre la puerta a un mayor endurecimiento.

Ahora bien, es poco probable que las subidas de los tipos de interés hagan mella en el atractivo de los activos japoneses este año, ya que la política monetaria sigue siendo acomodaticia y los inversores nacionales disponen de grandes cantidades de efectivo poco atractivo, listo para ser invertido.

El crecimiento de la zona euro, pese a su debilidad actual, probablemente se irá situando gradualmente por encima de su potencial en el segundo semestre de este año, a medida que disminuyan las presiones inflacionistas. Esto debería permitir al Banco Central Europeo recortar los tipos de interés en los próximos meses.

La economía china está dando las primeras muestras de estar tocando fondo. Los datos publicados en lo que va de año concuerdan con un dato del PIB del primer trimestre de en torno al 7% –un buen preludio de nuestra previsión de crecimiento del 4,9% para todo el año. Una encuesta mixta a los directores de compras muestra que la actividad manufacturera y de servicios está creciendo de nuevo.

Dicho esto, creemos que aún es pronto para ser positivos sobre las perspectivas económicas de China tras sus numerosos arranques en falso en el pasado. Además, es improbable que el banco central chino acelere el ritmo y la magnitud de la relajación de su política monetaria, dado que el desapalancamiento y el mantenimiento de la estabilidad de su moneda son sus objetivos prioritarios.

Al margen de China, las economías emergentes están creciendo a un fuerte ritmo. Esperamos que el diferencial de crecimiento entre los mercados en desarrollo y los industrializados siga ampliándose hasta alcanzar un máximo de dos años de casi 3 puntos porcentuales según una media móvil de 12 meses, por encima de la media a largo plazo del 2,1%, lo que apunta a una mayor fortaleza de las monedas locales a medio plazo.

Nuestro análisis de las condiciones de liquidez no arroja ninguna señal particularmente alcista o bajista para las clases de activos más arriesgadas, aunque es probable que los datos mejoren para la renta variable y la renta fija de mayor riesgo a corto plazo, a medida que los bancos centrales desarrollados se sumen a la relajación de la política monetaria emprendida por sus homólogos emergentes.

Otro posible estímulo para la liquidez podría proceder de los bancos comerciales de EE.UU. y la zona euro, cada vez más dispuestos y capaces de conceder préstamos, lo cual constituye una buena señal para la liquidez generada desde el sector privado.

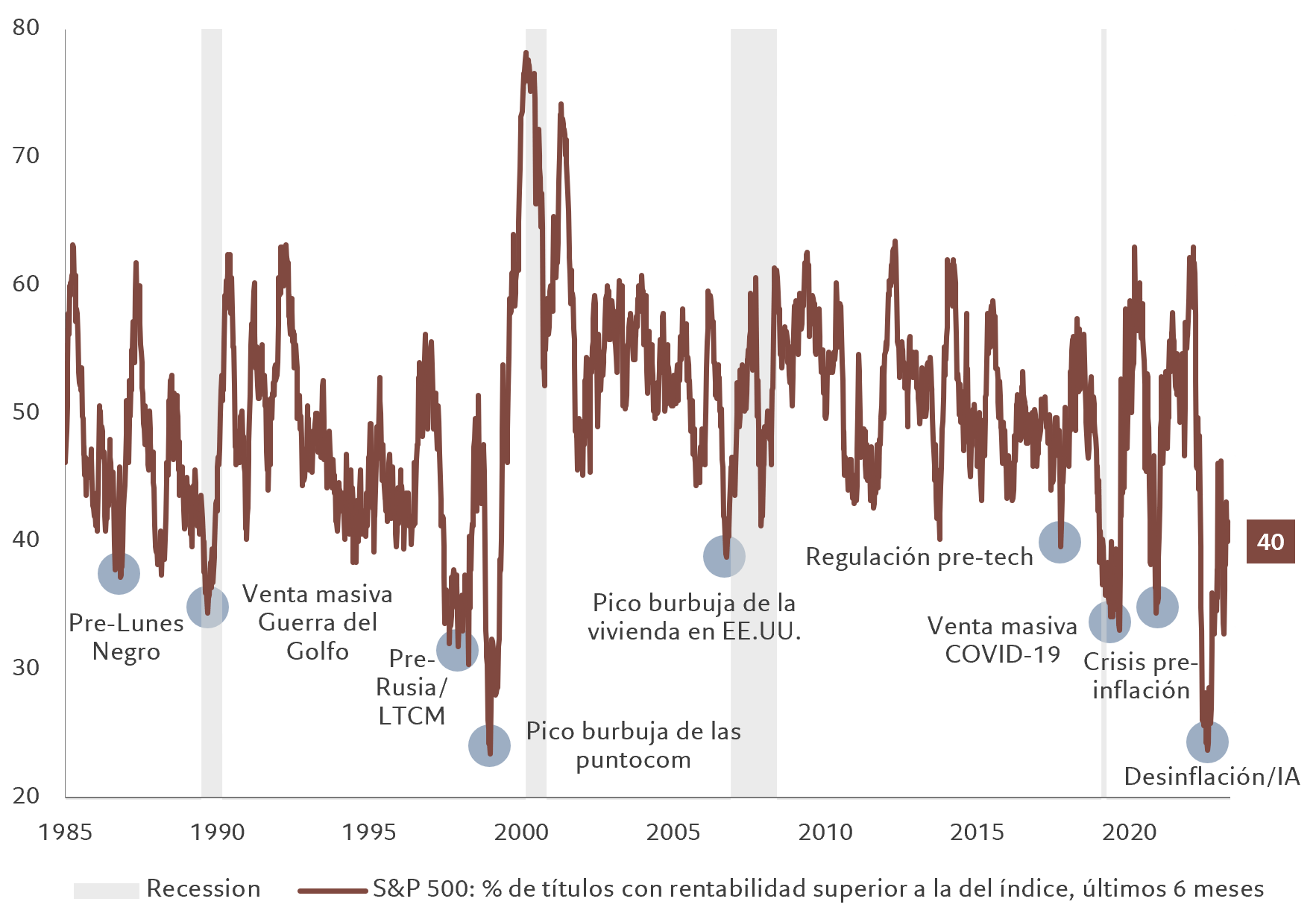

Nuestros indicadores de valoración muestran que la renta variable está perdiendo su atractivo frente a la renta fija. La prima de riesgo de la renta variable –que mide la rentabilidad adicional que obtienen los inversores en renta variable por encima de la tasa libre de riesgo– ha caído al 3,5%, frente a su media histórica del 4-4,5%. Sin embargo, se espera que los beneficios empresariales globales sigan siendo sólidos, con un pronóstico de consenso que prevé un “no aterrizaje”, sin ninguna recesión de los beneficios durante los próximos tres años.

Además, creemos que la renta variable aún no se ha adentrado en lo que generalmente podría considerarse territorio susceptible de burbuja. Nuestro modelo muestra que el territorio de burbuja del índice S&P 500 comienza en torno a los 6.200 puntos –un 15% por encima del nivel actual– con un ratio precio-beneficio a 12 meses de 25 veces.

Los bonos del Tesoro americanos están razonablemente valorados; el rendimiento de referencia a 10 años, de aproximadamente el 4,3%, se aproxima bastante a lo indicado por nuestro modelo de valor razonable.

Los indicadores técnicos respaldan nuestra postura general de asignación de activos. En las últimas cuatro semanas, la renta variable registró unas importantes entradas por valor de 52.000 millones de USD, entre las que se observó una preferencia por los productos de renta variable estadounidense. Lo más probable es que esta tendencia se mantenga estable. Los fondos del mercado monetario, por el contrario, acaban de registrar su mayor episodio de flujos de salida semanales en cinco meses.