Seleccionar un perfil:

Este contenido es únicamente para inversores de tipo: Intermediario financiero y Inversor institucional.

¿Es usted un Inversor particular?

Fondos alternativos: en busca de alfa

Tras un periodo de incertidumbre política, el rumbo de los tipos de interés en el mundo parece estar ahora relativamente claro. Creemos que es una buena noticia para la generación de alfa y, especialmente, para los fondos alternativos.

Escrito por

Steve Huguenin-Virchaux

Head of TR Equities Product Specialists

¿Cómo afecta el actual contexto de los tipos de interés a los fondos alternativos?

La economía global está a punto de entrar en una nueva fase del ciclo de los tipos de interés. Hemos dejado atrás las subidas drásticas de tipos y la mayoría de los grandes bancos centrales están planificando la adopción de una política monetaria más laxa.

A medida que se despeja el panorama de los tipos de interés, aumenta la dispersión en las rentabilidades de las distintas clases de activos. Esto, a su vez, incrementa la cantidad de oportunidades de valor relativo que los inversores pueden aprovechar.

Además, aunque los tipos vayan a bajar, es probable que sigan siendo elevados, sobre todo si se comparan con la época de niveles entre cero y negativos que siguió a la crisis financiera global (CFG). Esto dará lugar a una mayor diferenciación entre las empresas y, por lo tanto, a más oportunidades de inversión para la selección de títulos fundamental. De hecho, históricamente, los periodos con tipos de interés elevados (por encima del 4%) se han caracterizado por las buenas rentabilidades y la generación de alfa ofrecida por los fondos alternativos1.

Como los tipos han tocado techo, las empresas se sentirán más cómodas aplicando su estrategia a más largo plazo, lo que provocará un repunte gradual de las salidas a bolsa y las fusiones y adquisiciones (las cuales han registrado un fuerte descenso en los últimos años). De hecho, se prevé que la actividad a nivel global de fusiones y adquisiciones aumente en un 50% este año2. Esto amplía la fuente de oportunidades disponibles para los fondos alternativos, que pueden aprovechar estas circunstancias para maximizar las rentabilidades.

Por todas estas razones, creemos que las perspectivas de generación de alfa para los inversores fundamentales están mejorando a medida que aumenta la sensibilidad de los mercados a factores específicos de la renta variable en lugar de a cambios macroeconómicos tales como la evolución de los tipos de interés.

Mientras los tipos continúen elevados, ¿no sigue siendo más atractiva la renta fija sobre una base ajustada al riesgo?

Cierto es que, aunque se avecinan recortes de tipos, es poco probable que las bajadas sean drásticas o precipitadas. Además, la inflación podría resultar más persistente de lo esperado. Por lo tanto, los tipos se mantendrán aún relativamente altos. Podría argumentarse que, mientras los tipos sean elevados, conviene invertir en renta fija para asegurarse de obtener los atractivos rendimientos que aún ofrece con un riesgo limitado de que dichos rendimientos suban más (y, por consiguiente, de que bajen los precios de los bonos).

Sin embargo, la renta fija no es el único instrumento que se beneficia de los tipos elevados.

El alza de los tipos de interés a corto plazo también favorece a la rentabilidad absoluta de los fondos de renta variable “long/short”, sobre todo de los fondos “market neutral”, cuyas posiciones cortas son importantes para lograr la neutralidad.

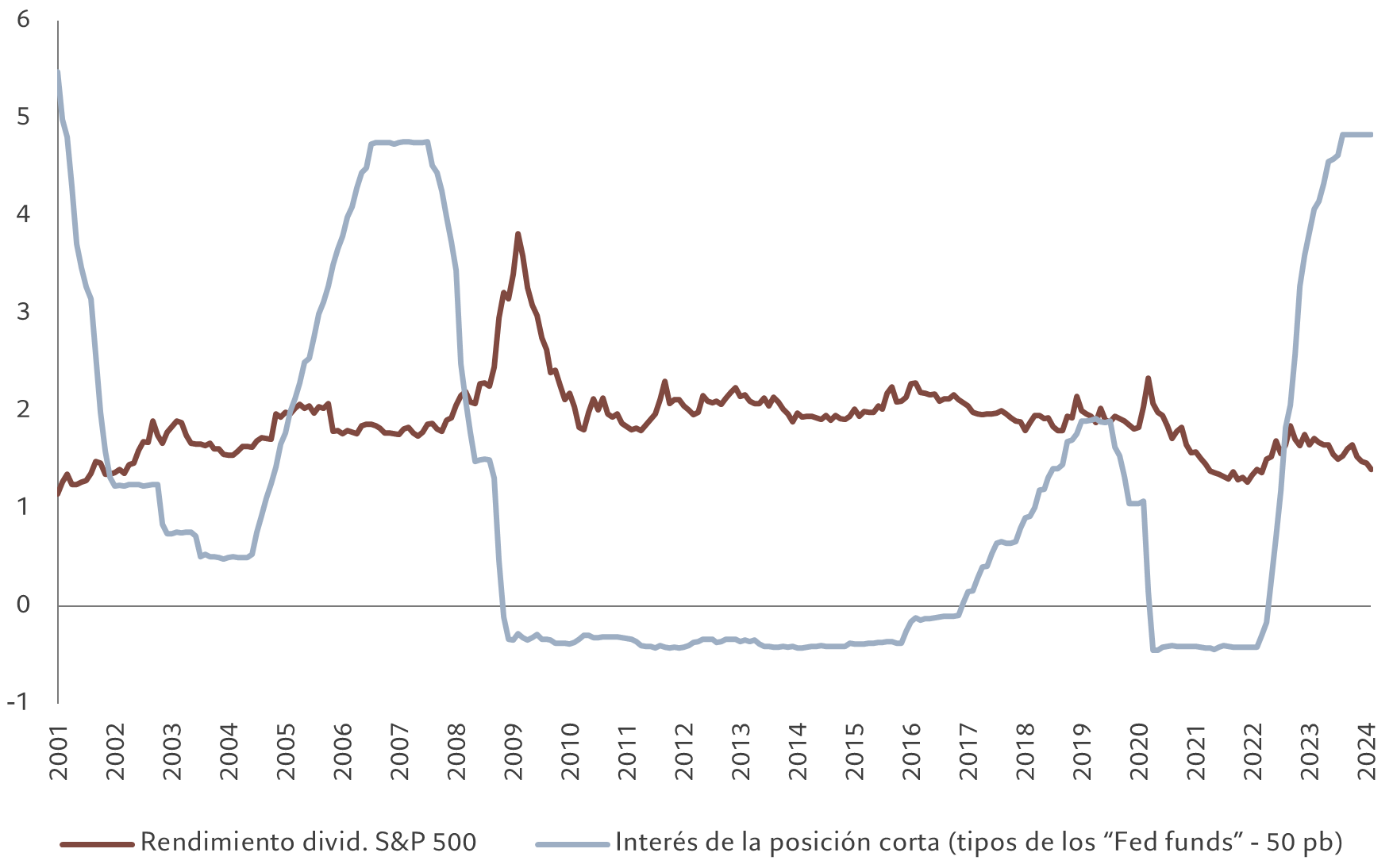

¿A qué se debe esto? Cuando un fondo alternativo toma una posición corta, toma prestado el valor y entrega una garantía en efectivo al prestamista. Durante este periodo de préstamo, el fondo debe pagar al prestamista los dividendos percibidos por los títulos, pero también gana intereses por la garantía en efectivo, lo que se conoce como interés de la posición corta. Actualmente, los tipos de interés a corto plazo se encuentran en niveles no registrados desde la CFG, lo que se traduce en unos intereses de las posiciones cortas considerablemente más altos (véase la fig. 1). Al generarse un mayor interés de la posición corta se reduce el coste de mantener posiciones cortas lo cual, actualmente, constituye un factor impulsor estructural para la rentabilidad absoluta de estos fondos. En un contexto que también favorece la generación de alfa, esto representa efectivamente la guinda del pastel.

Fig. 1 - Ventajas del interés de la posición corta

Rendimiento por dividendo del S&P 500 frente a tipos de interés de las posiciones cortas

Fuente: Bloomberg, Pictet Asset Management. Datos del período comprendido entre el 31/12/2000 y el 29/02/2024.

Dicho de manera sencilla, un fondo “market neutral” equilibra las posiciones largas y cortas para lograr la neutralidad, lo que equivale básicamente a mantener todo su valor en efectivo (el cual devenga el tipo de interés menos un diferencial), solo que con la ventaja añadida de las posibles rentabilidades adicionales potencialmente cuantiosas que pueden obtenerse de las posiciones largas y cortas subyacentes (es decir, del diferencial de rentabilidad “long/short” o alfa).

El aliciente ofrecido por el interés de la posición corta es solo una de las razones por las que los próximos meses deberían ser más favorables para que los fondos alternativos generen una rentabilidad relativa superior. Siempre y cuando no vuelvan a situarse en niveles cero o negativos, el contexto de los tipos seguirá siendo más favorable que en la década anterior. Por lo tanto, las estrategias “market neutral” con un perfil de riesgo-rentabilidad conservador pueden servir de complemento a una asignación a renta fija, ya que también salen automáticamente beneficiadas cuando los tipos son más elevados.

Además, la forma de la curva de rendimientos (tanto en EE.UU. como en Europa) da a entender que los fondos alternativos cuyos grandes saldos de efectivo se ven remunerados a tipos de interés a un día se encuentran en una situación óptima cuando se comparan con los bonos del Tesoro en lo que a rendimiento se refiere.

¿Qué ventajas ofrecen los fondos alternativos a los inversores?

Una de las principales ventajas es la diversificación.

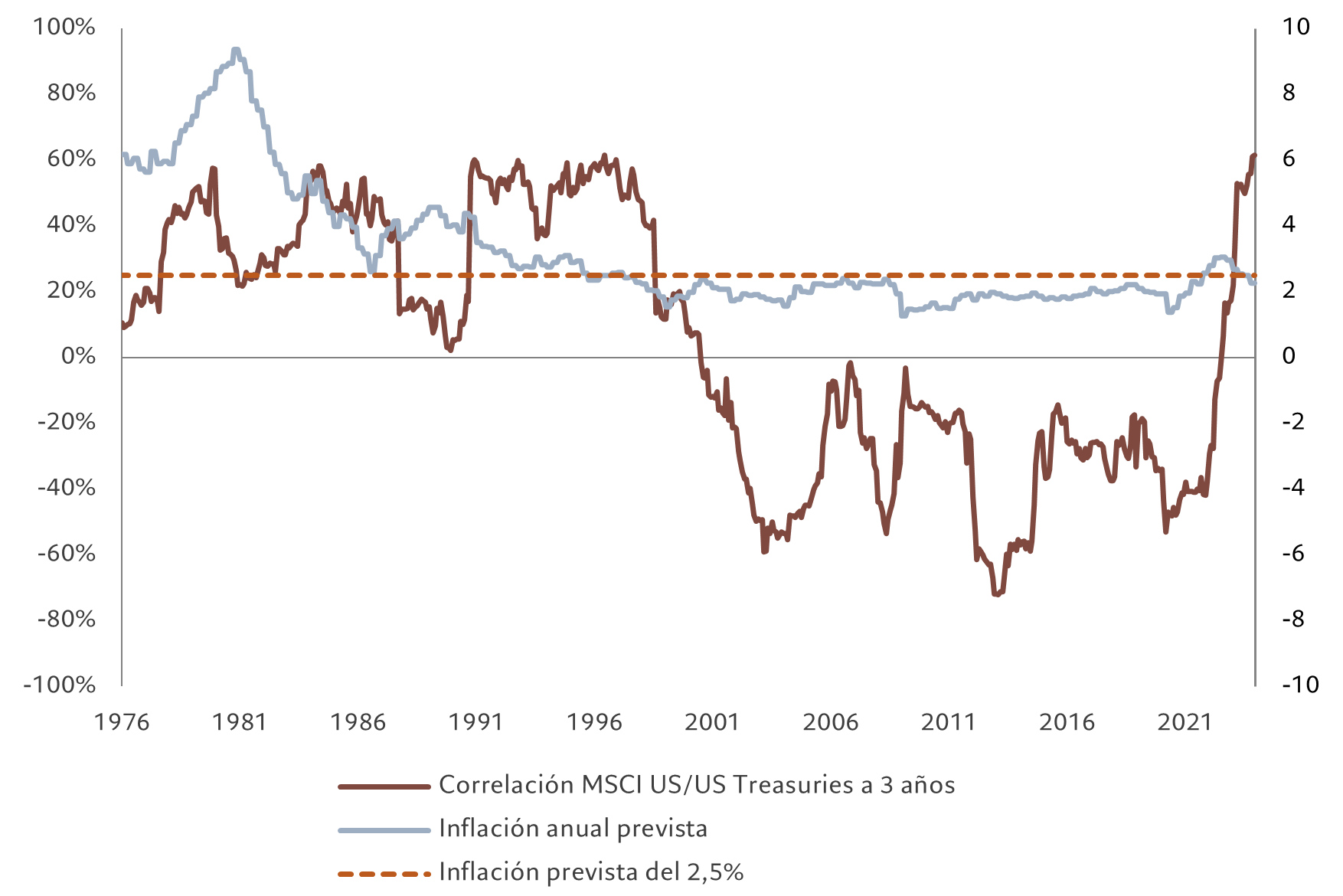

Tradicionalmente, los inversores solían cubrirse frente a la menor rentabilidad de la renta variable asignando una parte de su capital a renta fija. La historia más reciente demuestra que, aplicando solamente esta estrategia, podría no obtenerse una diversificación suficiente, ya que la correlación entre la renta fija y la renta variable cambia con el tiempo. No es sistemáticamente negativa y está muy condicionada por la inflación prevista (véase la fig. 2).

Fig. 2 - Deficiencias de la diversificación tradicional

Correlación entre renta variable estadounidense y “US Treasuries”, frente a inflación de EE.UU.

Fuente: Bloomberg, Refinitiv, Pictet Asset Management. Datos del período comprendido entre el 01/01/1976 y el 29/12/2023.

En cambio, determinadas estrategias de fondos alternativos tienen un sólido historial de generación de rentabilidades independientes tanto de la renta variable como de la renta fija.

Se puede acceder a las ventajas de la diversificación de dos maneras principales, en función del tipo de fondo alternativo elegido por los inversores. Algunos sirven como diversificadores porque sus rentabilidades presentan poca o ninguna correlación con las de la renta variable y la renta fija. En esta categoría se encuentran los fondos multiestrategia y las estrategias de renta variable “market neutral”.

Otras estrategias pueden servir de sustitutos, ya que pueden reemplazar parte de las inversiones en renta variable de una cartera y mejorar el perfil de riesgo-rentabilidad. En esta categoría se encuadran los fondos de renta variable direccional “long/short”, ya que su objetivo es ofrecer rentabilidades similares a las de los mercados de renta variable, pero con menos volatilidad y unas correcciones limitadas. Para mejorar el perfil de riesgo-rentabilidad de una asignación a renta fija también pueden utilizarse fondos de renta variable “market neutral” conservadores o fondos multiestrategia.

Estamos convencidos de que la diversificación será una consideración fundamental para los inversores en los próximos años, más aún que en los últimos 10 años (véase nuestro Secular Outlook). Por eso los fondos alternativos, con su capacidad para descorrelacionarse y protegerse frente a las correcciones, seguirán desempeñando un papel importante en las asignaciones globales.

¿De qué manera aprovechan estas estrategias las oportunidades?

Invertir a nivel global sin restricciones por índices de referencia permite a los inversores beneficiarse de las diferentes fases del ciclo económico en todo el mundo mediante una combinación de posiciones largas y cortas.

Hoy en día, por ejemplo, el crecimiento en Europa es débil y la dispersión de los títulos es elevada (acentuada por las divergencias de las últimas temporadas de publicación de resultados). Este tipo de coyuntura suele recompensar a la selección de títulos.

Asia es otra de las regiones que ofrece abundantes oportunidades para la selección de títulos.

Por ejemplo, las reformas del gobierno corporativo en Japón (incluidas las nuevas normas sobre los ratios precio-valor contable) están incentivando a empresas con abundante liquidez y sin apalancamiento a iniciar o ampliar sus programas de dividendos y recompras. Las presiones de los accionistas a las empresas para que prioricen más las medidas que puedan impulsar la rentabilidad están dando resultado, y creemos que Japón también goza de una situación privilegiada para beneficiarse de un apogeo de la actividad estratégica a través de las fusiones y adquisiciones, escisiones, operaciones de compra de un negocio por parte de su propio equipo directivo o joint ventures. Las reformas empresariales están animando a las empresas a deshacerse de filiales no esenciales, mejorando el entorno ya favorable creado por los incentivos fiscales, los bajos tipos de interés y la amplia disponibilidad de capital de “private equity”.

También esperamos presenciar unos altos niveles de actividad empresarial constante en el sudeste asiático y Australia. En el primer caso, la región se está beneficiando de su fuerte crecimiento económico, de la fuga de capitales de China y de las mejoras del entorno normativo. Australia, por su parte, está sacando provecho de su posición destacada en la industria mundial de las materias primas, un sector esencial para la transición energética.

El mercado chino ha supuesto un complicado reto para los inversores en los últimos tres años, dadas las presiones deflacionistas y la debilidad del sector inmobiliario. Pese a ello, China sigue ofreciendo muchas oportunidades “bottom-up” impulsadas por los cambios en, por ejemplo, los hábitos de consumo y la tecnología, así como en la capacidad de las empresas para adaptarse a ellos. Así pues, nos inclinamos por las empresas de consumo que responden al mayor nivel de exigencia y pragmatismo de los consumidores y que cuentan con el impulso del crecimiento en el extranjero, y mantenemos la cautela con las empresas industriales que se enfrentan a un exceso de capacidad y a presiones sobre los precios. También nos mantenemos positivos en el sector de los semiconductores y el hardware tecnológico de la región, dada la fuerza del ciclo de inversión en bienes de capital de inteligencia artificial en los próximos años. Recientemente, varias empresas han decidido reforzar la retribución para los accionistas aumentando el reparto de dividendos o realizando recompras de acciones. Tras observar las reacciones positivas en los precios de las acciones, cada vez son más las empresas que se plantean aplicar estrategias similares.

En general, creemos que los cambios en las condiciones del mercado obligan a que los inversores adopten un enfoque más ágil en la construcción de sus carteras, y que los argumentos estratégicos a favor de los fondos alternativos son más sólidos que nunca. Cuando forman parte de una cartera diversificada de renta variable y renta fija, los fondos alternativos pueden mejorar las rentabilidades ajustadas al riesgo a lo largo del ciclo económico. Los fondos alternativos no solo representan una alternativa cada vez más atractiva a los fondos del mercado monetario, cuya popularidad irá disminuyendo gradualmente a medida que los bancos centrales recorten los tipos, sino que también pueden ofrecer cierto grado de protección del capital en caso de volatilidad del mercado.

Inversión de retorno absoluto en Pictet Asset Management

Independientes y con objetivos muy claros

Consideramos nuestra actividad como un conjunto de equipos de expertos independientes y con objetivos muy claros que pueden servirse de la infraestructura global de Pictet AM.

Magnitud y experiencia

Gestionamos 7.700 millones de USD en activos de fondos alternativos de renta variable y renta fija. Más de 60 profesionales de la inversión trabajan para nosotros desde sus sedes de Ginebra, Londres, Tokio, Singapur, Hong Kong y Nueva York.

Rigurosos con los riesgos

Nuestra sólida mentalidad de preservación del capital incluye un uso prudente del apalancamiento y se centra en evitar los desajustes de liquidez.

Más información

Secular Outlook 2023

Garantizar rendimientos anuales de un solo dígito en una cartera diversificada podría resultar una tarea inusualmente compleja en los próximos cinco años, en gran parte debido a la volatilidad de la inflación y a una intervención estatal más enérgica

Junio 2023

Asia ofrece un terreno fértil para la inversión “event-driven”

El dinamismo económico y la diversidad de Asia ofrecen abundantes oportunidades a los inversores en renta variable centrados en acontecimientos corporativos y situaciones especiales.

Mayo 2023

Este documento comercial es una publicación de Pictet Asset Management (Europe) S.A. No va dirigido ni deberá ser distribuido a, ni utilizado por ninguna persona o entidad que sea ciudadano o residente de un Estado o que esté domiciliado en algún lugar, Estado, país o jurisdicción en el que dicha distribución, publicación, disponibilidad o uso sea contrario a las leyes o normativas vigentes. Las últimas versiones publicadas del folleto del fondo, dal plantilla precontractual cuando proceda, del Documento de Datos Fundamentales, del informe anual y semestral del fondo, deberán leerse antes de invertir.

Estos documentos están disponibles en inglés sin coste alguno en www.assetmanagement.pictet o en soporte impreso en Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, o en las oficinas del agente local, distribuidor o agente centralizador del fondo, en su caso.

El Documento de Datos Fundamentales está disponible asimismo en el idioma local de cada país en el que esté registrado el subfondo. El folleto, la plantilla precontractual cuando proceda y los informes anuales y semestrales pueden estar publicados asimismo en otros idiomas; consulte disponibilidad en el sitio web. A efectos de la toma de decisiones en materia de inversión, solo podrán considerarse publicaciones oficiales de los fondos las últimas versiones de los documentos citados.

Un resumen de los derechos de los inversores es disponible (en ingles y en los idiomas de nuestro sitio web) aquí y en www.assetmanagement.pictet en la rubrica "Recursos", en el pie de la página.

La lista de los países en los que está registrado el fondo puede obtenerse en todo momento en Pictet Asset Management (Europe) S.A., que puede tomar la decisión de cancelar los acuerdos adoptados para la comercialización del fondo o sus subfondos en cualquier país determinado.

La información y los datos presentados en este documento no deberán considerarse como una oferta o una incitación para comprar, vender o suscribir títulos u otros instrumentos o servicios financieros.

La información, las opiniones y las estimaciones expresadas en este documento reflejan un juicio emitido en su fecha original de publicación y están sujetas a cambios sin previo aviso. La sociedad gestora no ha tomado ninguna medida para asegurarse de que los valores mencionados en el presente documento son adecuados para un determinado inversor, y este documento no deberá utilizarse como sustituto del ejercicio de un juicio independiente. El tratamiento fiscal depende de las circunstancias particulares de cada inversor y puede cambiar en el futuro.

Antes de tomar una decisión de inversión, se recomienda a todo inversor que verifique si la inversión en cuestión es apropiada, teniendo en cuenta en particular sus conocimientos y su experiencia en materia financiera, sus objetivos de inversión y su situación financiera, o que obtenga asesoramiento profesional cualificado.

El valor y la renta de cualquiera de los títulos o instrumentos financieros mencionados en este documento puede aumentar o disminuir y es posible que los inversores recuperen un importe inferior al que invirtieron originalmente.

Estas pautas de inversión son directrices internas que pueden ser modificadas en cualquier momento y sin previo aviso dentro de los límites establecidos en el folleto del fondo. Los instrumentos financieros mencionados se indican solo a efectos ilustrativos y no deberán considerarse como una oferta directa, una recomendación o un asesoramiento en materia de inversión. Una referencia a un título específico no es una recomendación para comprar o vender dicho título. Las asignaciones reales están sujetas a cambios y pueden haber variado desde la fecha del documento comercial.

Las rentabilidades pasadas no son una garantía ni un indicador fiable de los futuros resultados. Los datos relativos a la rentabilidad no incluyen las comisiones y los gastos cobrados en el momento de la suscripción o reembolso de las participaciones.

Todos los datos de índices mencionados en el presente son propiedad del Proveedor de datos. Los avisos legales del Proveedor de datos están disponibles en assetmanagement.pictet, en el apartado «Recursos» que figura al pie de página.

El presente documento es una comunicación comercial emitida por Pictet Asset Management y no tiene el alcance necesario para cumplir los requisitos establecidos por MiFID II/MiFIR específicamente relacionados con la investigación de inversiones. Este material no contiene suficiente información para respaldar una decisión de inversión y no deberá utilizarse como base para evaluar las ventajas de invertir en alguno de los productos o servicios ofrecidos o distribuidos por Pictet Asset Management.

Pictet AM no ha adquirido ningún derecho o licencia para reproducir las marcas, los logos o las imágenes que aparecen en el presente documento, pero posee los derechos de uso de las marcas de cualquier entidad del grupo Pictet. Solo a efectos ilustrativos.