Apetito verde

Los gobiernos de todo el mundo se apresuran a consolidar los costes de financiación, históricamente bajos, emitiendo deuda con plazos cada vez más largos –en los últimos años, México y Argentina incluso han conseguido vender bonos a 100 años. Esto plantea varios retos nuevos para los inversores en renta fija. Sobre todo para aquellos que poseen bonos emergentes.

Los tenedores de bonos no solo tienen que ponderar los factores a corto plazo habituales, como los ciclos políticos, económicos y de las materias primas, sino que, al prestar dinero a la deuda soberana durante periodos tan largos, ahora también deben tener en cuenta el impacto de tendencias a más largo plazo como el cambio climático y el desarrollo social. Ambas pueden afectar profundamente a la solvencia.

Esto ha exigido adoptar nuevos enfoques de los criterios de inversión. Las previsiones económicas y financieras están teniendo que reformularse contando con la dinámica climática. Entretanto, las trayectorias modelizadas del cambio climático se ven supeditadas a las previsiones sobre los futuros cambios tecnológicos y a la evolución del pensamiento político de estos países. La cantidad de variables no hace sino aumentar a medida que los inversores se dan cuenta de que también tienen un papel que desempeñar en la forma en que los gobiernos abordan la sostenibilidad de sus economías y la reducción de las emisiones de carbono.

Es un problema complejo. Pero no irresoluble.

La ecologización de la deuda emergente

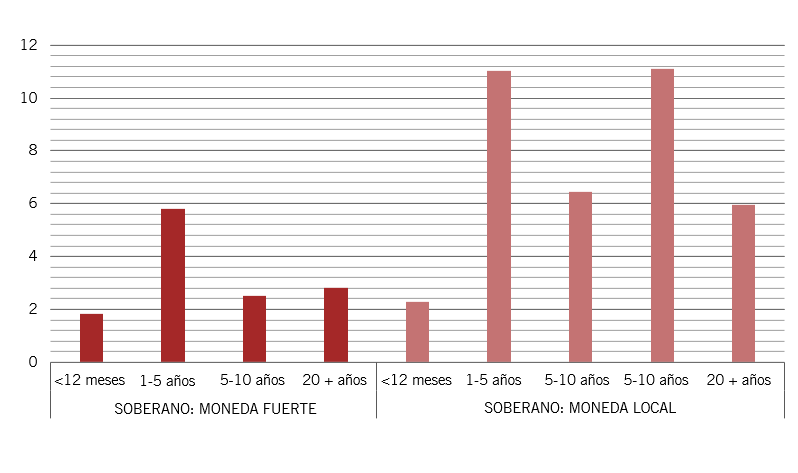

En 2015, alrededor del 17% de la deuda emergente en divisas fuertes tenía un vencimiento de 20 años o más. A principios de 2021, esa proporción había aumentado hasta el 27%. Incluso la deuda emergente denominada en moneda local, que suele tener plazos más cortos, se ha desplazado a lo largo de la curva de vencimientos. Durante el mismo periodo, la proporción de deuda en moneda local con un vencimiento de cinco años o más ha aumentado 11 puntos porcentuales hasta alcanzar el 58%.1

Este cambio refleja la creciente demanda de rendimiento por parte de unos inversores ávidos de ganancias. Pero, al mismo tiempo, los tenedores de bonos se han dado cuenta de la importancia de adoptar una perspectiva a largo plazo en lo que a cuestiones medioambientales se refiere. Esto se manifiesta tanto en el apetito por los bonos verdes –el capital destinado a proyectos relacionados con el medio ambiente o con el clima– como, de forma más general, en los bonos categorizados dentro del ámbito ambiental, social y de gobierno corporativo (ASG).

Los gobiernos están encantados de satisfacer esa demanda. Cada vez se dan más cuenta de la necesidad de esforzarse por paliar el cambio climático y, dado que las economías emergentes representan la mitad de la producción mundial, tienen un papel importante que desempeñar en el cumplimiento de los objetivos globales de emisiones de gases de efecto invernadero.

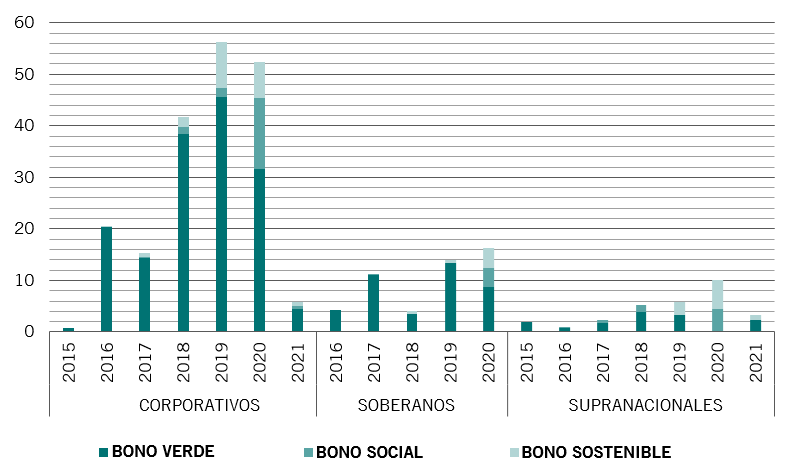

En los cinco años transcurridos hasta finales de 2020, la emisión anual de bonos verdes, sociales y sostenibles por parte de los gobiernos de los mercados emergentes se casi cuadruplicó, hasta alcanzar los 16.200 millones de USD.2 Y la demanda no deja de aumentar. Por ejemplo, en las primeras semanas de enero, Chile colocó el 70% de su emisión de deuda de 6.000 millones de USD prevista para 2021, toda ella en bonos verdes y sociales, y solamente tiene previsto emitir bonos sostenibles y verdes durante el resto del año. 3 En septiembre de 2020, Egipto se convirtió en el primer gobierno de Oriente Medio en emitir un bono verde. Recaudó 750 millones de USD para financiar o refinanciar proyectos ecológicos. Los inversores se mostraron entusiasmados –la demanda del bono fue cinco veces superior a la oferta, lo que forzó el rendimiento a la baja hasta el 5,25%, desde el 5,75% inicial.4

Además, por lo general, estos bonos tienen vencimientos más largos que los valores de renta fija convencionales. Alrededor del 46% de los 36.800 millones de USD de bonos ASG emergentes en circulación denominados en moneda local tienen un vencimiento de más de 10 años, mientras que, en el caso de los bonos ASG emergentes denominados en divisas fuertes, esta cifra alcanza el 41% de los 12.900 millones de USD de bonos en circulación. 5

Estos bonos permiten que los inversores hagan un seguimiento de su evolución, mientras que las agendas verdes también pueden contribuir a que los gobiernos mejoren su calificación crediticia, lo cual eleva el valor de su deuda y, consecuentemente, incrementa la rentabilidad para los tenedores de bonos.

En general, los bonos verdes generan efectos de retroalimentación positiva. El creciente volumen de emisiones de bonos verdes y sostenibles pone de manifiesto la predisposición de los inversores a adoptar un enfoque a más largo plazo de la inversión en mercados emergentes. Pero, al mismo tiempo, esto exige una mayor rendición de cuentas por parte de los gobiernos –para emitir estos bonos, deben hacer públicos sus marcos de sostenibilidad de manera más detallada. Esta responsabilidad añadida ayuda a mitigar los riesgos políticos, que son una consideración fundamental a la hora de invertir en mercados emergentes. No obstante, los inversores deberán analizar y observar de cerca la evolución de los acontecimientos para asegurarse de que los ingresos obtenidos se utilizan de la forma prevista.

De hecho, los bonos verdes son la tendencia más interesante en cuanto a financiación de los mercados emergentes desde hace décadas y, en nuestra opinión, tendrán una repercusión equivalente a la de los bonos Brady en la década de los ochenta6, –aunque esto dependerá de la mejora de la publicación de información y del seguimiento y la normalización de las etiquetas verdes por parte del sector.