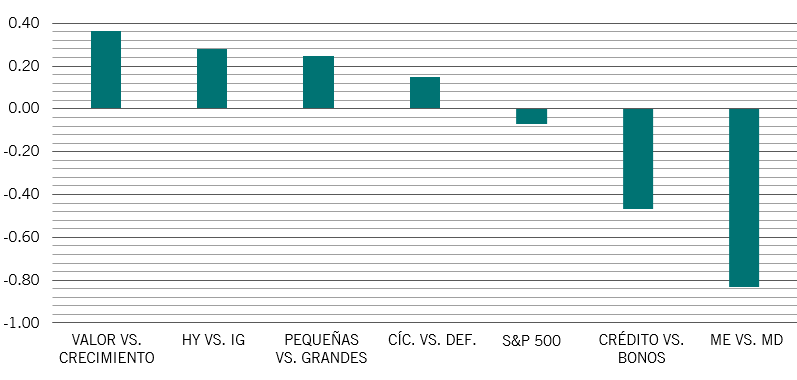

Asignación de activos: la recuperación sustenta el sesgo cíclico

La economía global está experimentando un fuerte repunte.

La abundancia de estímulos monetarios y fiscales y las esperanzas de que se acelere la introducción de las vacunas contra el coronavirus en todo el mundo están animando a los inversores a asignar una mayor parte de sus activos a la renta variable en detrimento de la renta fija.

Como no esperamos que esta tendencia cambie a corto plazo, mantenemos nuestra postura sobreponderada en renta variable.

No obstante, reconocemos que, a medida que la recuperación económica recupera el ritmo en las economías desarrolladas, que lo haga acompañada de las subidas de los tipos de interés a largo plazo y del USD constituye una amenaza para los países que dependen de la financiación en dólares baratos.

Por estas razones, rebajamos la renta variable emergente a neutral. También nos mantenemos neutrales en renta fija e infraponderados en liquidez.

Abril

Fuente: Pictet Asset Management

Nuestros indicadores del ciclo económico muestran que la recuperación económica global se está acelerando gracias a la fortaleza generalizada de EE.UU.

Los consumidores estadounidenses, cuyas cuentas bancarias están a punto de recibir pagos federales por un valor de 1.400 USD, están empezando a gastar.

Las transferencias gubernamentales a los hogares han aumentado hasta los 3 billones de USD desde enero de 2020, lo que equivale a una quinta parte del consumo personal de EE.UU. y triplica la cantidad abonada durante la crisis financiera global de 2009.

El valor financiero neto de los hogares estadounidenses aumentó un 10% hasta alcanzar la cifra récord de 130 billones de USD en el año hasta diciembre de 2020, antes de recibir los nuevos cheques de estímulo del paquete de 1,9 billones de USD del presidente Joe Biden.

Un incremento del 10% del patrimonio neto suele dar lugar a un aumento del 1% en el consumo personal, lo cual aporta cerca de un 70% a los resultados económicos. Teniendo esto en cuenta, esperamos que la mayor economía del mundo crezca un 7% en términos reales este año, a un ritmo que duplicará el de 2020.

Las sólidas condiciones económicas ejercerán una presión alcista sobre la inflación, aunque las subidas de precios deberían ser graduales.

Creemos que las presiones sobre los precios de los productos –como consecuencia de factores temporales tales como la subida del precio de las materias primas y los cuellos de botella de la oferta– deberían disminuir en los próximos meses, lo que ayudaría a contrarrestar la mayor inflación del sector servicios a medida que avance el año.

No creemos que sea probable un repunte sostenido de la inflación en EE.UU. más allá del objetivo del 2,0% fijado por la Reserva Federal para el próximo año, a menos que la escasez de mano de obra en el mercado laboral provoque fuertes subidas salariales.

Por otra parte, la recuperación económica de China sigue siendo sólida y autosostenida. La actividad no manufacturera creció durante 11 meses consecutivos hasta marzo, mientras que el crecimiento de las exportaciones se sitúa un 32% por encima de la tendencia. El mercado inmobiliario no muestra signos de ralentización, lo que refuerza la demanda de materias primas.

Aumentamos nuestra previsión de crecimiento del PIB real para 2021 en un punto porcentual, hasta 10,5%.

La zona euro se está quedando atrás debido a que la nueva ola de contagios de coronavirus obliga a los países a introducir restricciones en la actividad social y económica.

Esperamos que la economía se recupere en el segundo trimestre gracias a las mejoras del programa de vacunación de la región. El paquete de estímulo fiscal por valor de 2 billones de EUR de la región, que estará disponible en el mismo período, también ofrecerá cierto apoyo.

Nuestros indicadores de las condiciones de liquidez muestran que el estímulo de los bancos centrales sigue siendo suficiente, aunque unos cuantos países están empezando a adoptar medidas monetarias más restrictivas.

En China, responsable de al menos una quinta parte de la oferta de liquidez global, las condiciones se están volviendo restrictivas, lo cual podría influir en las valoraciones de la renta variable a medida que avance el año. El exceso de liquidez del país (es decir, la diferencia entre la tasa de aumento de la masa monetaria y el crecimiento del PIB nominal) se ha contraído en términos interanuales, mientras que el impulso del crédito (es decir, el flujo de nuevo crédito del sector privado) ha retrocedido a su media de dos décadas tras alcanzar en octubre su máximo nivel desde 2009.

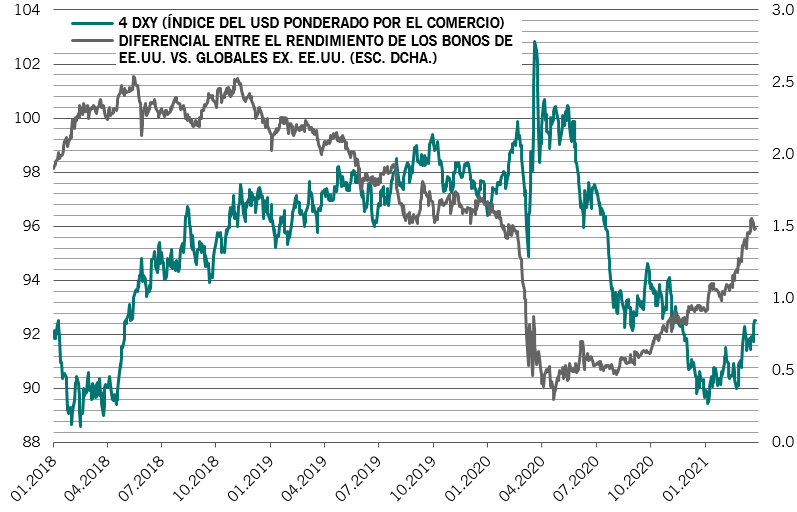

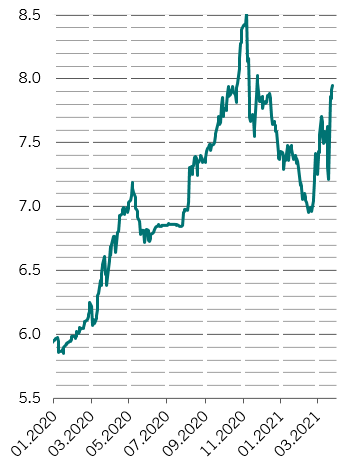

En otros países emergentes, las fuertes subidas de los rendimientos de los bonos globales y del dólar han puesto de manifiesto los límites de la política monetaria expansiva. Turquía, Brasil y Rusia ya se han visto obligados a retirar las políticas de apoyo debido al momento de debilidad de sus economías para defender sus divisas y combatir la inflación.

En cambio, por el momento las condiciones de liquidez en EE.UU. siguen siendo favorables para los activos de riesgo. Nuestros cálculos muestran que los tipos de interés efectivos de EE.UU. –ajustados por la inflación y las medidas de relajación cuantitativa– se sitúan en un mínimo histórico del -4,7%.

La Fed está manteniendo unas condiciones monetarias ultralaxas a pesar del auge de la economía, lo que aumenta el riesgo de que el banco central anuncie medidas para reducir su estímulo monetario en un futuro próximo.

Nuestros indicadores de valoración son negativos para los activos de riesgo ya que, según nuestros modelos, la renta variable global se sitúa en su nivel más caro desde 2008. Nuestros datos técnicos son ligeramente positivos para los activos de riesgo, ya que la renta variable ha recibido entradas por un valor cercano a los 350.000 millones de USD este año.

En cambio, los activos emergentes están teniendo dificultades. Según el Instituto de Finanzas Internacionales, la fuerte subida de los tipos de interés a largo plazo en EE.UU. ha provocado unos flujos de salida de casi 500 millones de USD según una media móvil de seis semanas, unos niveles que no se habían registrado desde el punto álgido del “taper tantrum” de 2013.