Adaptación de la Regla de Taylor para obtener una orientación más clara sobre los tipos

¿Qué pasará con los tipos de interés este año? Hemos desarrollado una versión modificada de la Regla de Taylor que podría tener las respuestas.

Escrito por

Nikolay Markov

Senior Economist

Alex Morel

Analista cuantitativo

La política monetaria tiene una gran influencia en la rentabilidad de las inversiones, con independencia de la clase de activos de que se trate. Sin embargo, prever la evolución de los tipos de interés oficiales dista mucho de ser sencillo. Esto es especialmente cierto ahora, en vista del debate existente sobre la rapidez y amplitud con que EE.UU. y la zona euro deberían recortar los tipos a medida que disminuya la inflación.

Una herramienta útil para calcular la trayectoria de los tipos de interés es la Regla de Taylor. Existe desde hace décadas, pero sigue siendo uno de los modelos más útiles para orientar la política monetaria cuando está en juego la credibilidad del banco central. Su gran ventaja es su sencillez. Establece que los tipos nominales de referencia deberían aproximarse a la tasa de crecimiento del PIB nominal más o menos un coeficiente que mide lo lejos que está la inflación del objetivo del banco central y cómo evoluciona el crecimiento en comparación con su tendencia a largo plazo.

No obstante, la sencillez de la Regla conlleva limitaciones. Sobre todo porque los bancos centrales tienen en cuenta muchos otros factores además del crecimiento y la inflación. Por eso hemos ideado nuestra propia versión modificada de la Regla de Taylor, que creemos que se ajusta mejor a la realidad.

Nuestro modelo indica que, este año, los recortes de tipos en EE.UU. y la zona euro serán menores de lo previsto por la Regla de Taylor tradicional, aunque mayores de lo que descuentan actualmente los mercados financieros1. También apunta a un endurecimiento relativamente moderado por parte del Banco de Japón, tras su reciente abandono de su política de tipos de interés negativos.

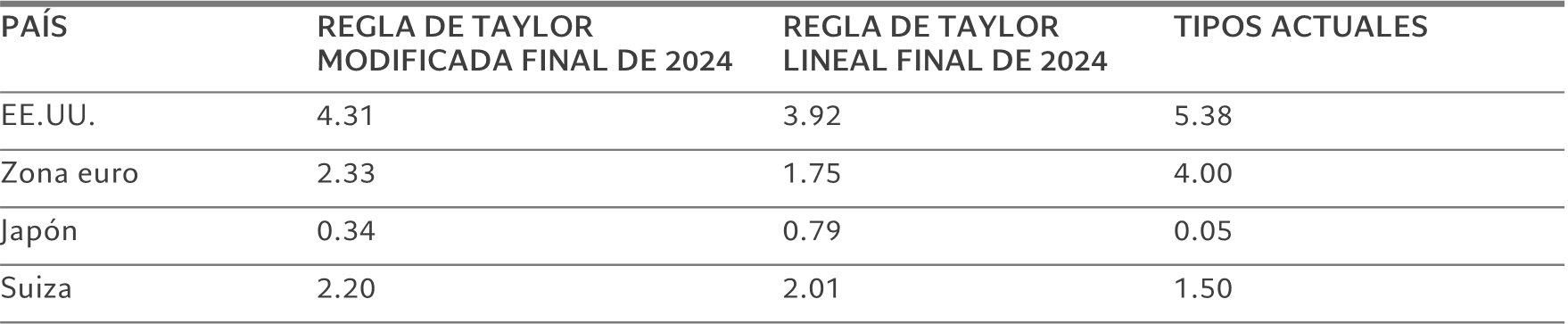

Fig. 1 - Perspectivas para los tipos

Predicciones para los tipos de interés basadas en la Regla de Taylor lineal y la modificada, frente a niveles actuales

La economía de EE.UU. se encuentra ya en las últimas etapas de su fase de expansión y se espera que la actividad se ralentice considerablemente a medida que avance el año. Esto augura recortes de los tipos de interés. Sin embargo, es importante señalar que la desaceleración estadounidense no es lo suficientemente grave como para provocar una relajación drástica por parte de la Reserva Federal, sobre todo mientras la inflación se mantenga enquistada y el mercado laboral sea fuerte. Teniendo esto en cuenta, nuestro modelo muestra que el tipo objetivo de la Fed podría reducirse hasta el 4,3% a finales de 2024, lo que equivale a unos 100 puntos básicos de posible relajación. Esto representa una serie de recortes inferior a la prevista por la Regla de Taylor tradicional, aunque superior a los 60 puntos básicos descontados por los mercados financieros.

Para el Banco Central Europeo, la inflación también sigue en un rango que históricamente ha sido motivo de preocupación. Según nuestro análisis, eso debería traducirse en una relajación más moderada que la indicada por la Regla de Taylor tradicional, con el tipo para los depósitos acabando el año probablemente en el 2,3%, frente al 4% actual. En cuanto a EE.UU., los mercados podrían estar infravalorando el margen para recortar, ya que los niveles actuales apuntan a que los tipos terminarán 2024 ligeramente por encima del 3%.

En lo que a Japón respecta, nuestro modelo sugiere que el Banco de Japón podría subir los tipos hasta el 0,3% de aquí a finales de año. Las consideraciones relativas al tipo de cambio –o, más concretamente, la posibilidad de que las subidas de los tipos de interés provoquen una fuerte apreciación del yen japonés– probablemente impedirán un endurecimiento más drástico.

Suiza, por su parte, destaca por ser la excepción. Tanto la Regla de Taylor tradicional como nuestra versión modificada indican que los tipos deberían ser más altos de lo que son ahora y que el reciente recorte de los costes de financiación no estaba justificado, ya que el Banco Nacional Suizo no llegó a finalizar realmente su proceso de normalización de la política monetaria en 2023. El Banco Nacional Suizo indicó que las recientes decisiones políticas se han tomado desde una perspectiva de gestión del riesgo: en este caso, el riesgo de no recortar los tipos y permitir una mayor apreciación del franco suizo se consideró el más significativo. Esta divergencia entre la política real y nuestro modelo podría indicar el inicio de una nueva era en la política del Banco Nacional Suizo ya que, en años anteriores, la relación entre ambos había sido relativamente estrecha.

Enfoque en el modelo

Entonces, ¿cómo hemos llegado a estas conclusiones?

Empezamos buscando maneras de conciliar el hecho de que la Regla de Taylor tradicional es un modelo lineal con el hecho de que la política de los bancos centrales no lo es. Así pues, la magnitud de la respuesta de los tipos de interés a una variación de 50 puntos básicos en la tasa de crecimiento nominal alcanzará un grado diferente en función del nivel real de crecimiento.°Por ejemplo, de nuestro análisis se desprende que la Fed suele reaccionar de forma más drástica cuando el crecimiento del PIB está por encima del potencial y se requieren subidas de tipos que cuando está por debajo del potencial y se necesitan recortes. Además, deben tenerse en cuenta otros factores además del crecimiento y la inflación. Pongamos como ejemplo el periodo posterior a la pandemia de COVID-19. Según la Regla de Taylor, la Fed debería haber empezado a subir gradualmente los tipos en 2021 pero, ante la incertidumbre en torno a la recuperación económica tras la pandemia, el banco central no los subió hasta marzo de 2022, y solo lo hizo después de que las repercusiones de la guerra de Ucrania provocaran un repunte de la inflación.

Lo que esto demuestra es que no hay dos situaciones iguales, independientemente de que los fundamentales económicos subyacentes puedan provocar una respuesta política diferente cada vez que se produzca.

Además, las previsiones de crecimiento e inflación futuros suelen incorporar una serie de probabilidades en lugar de un único número o parámetro definitivo.

Por otro lado están los tipos de cambio, que guardan una estrecha relación con la inflación y, por tanto, con la política de los bancos centrales. Esto es menos relevante en EE.UU., que es una gran economía relativamente cerrada y poco sensible a las fluctuaciones de los tipos de cambio, pero es un factor más importante para el BCE, que históricamente se ha inclinado por recortar los tipos drásticamente siempre que el euro se ha apreciado más de un 2,5% tras los ajustes a la inflación.

La Regla de Taylor tradicional es una fórmula menos sofisticada que no tiene en cuenta ninguna de estas complicaciones. Creemos que sus resultados serían más precisos si las tuviera.

Por consiguiente, nuestra versión modificada de la Regla de Taylor adopta un enfoque no lineal y semiparamétrico que tiene en cuenta las fluctuaciones de las divisas y la interacción bidireccional entre los tipos de cambio y la inflación.

Para Japón, nuestras modificaciones incluyen la adición de una variable que representa la importancia de las compras de activos en la política monetaria: lo hemos hecho a través del crecimiento de la masa monetaria M4, que muestra la transmisión de las compras de activos al conjunto de la economía. Históricamente, el Banco de Japón ha respondido de forma mucho más drástica cuando la inflación ha sido elevada que cuando ha sido baja, y también ha tendido a compensar cualquier crecimiento significativo de la M4 con un endurecimiento de su política.

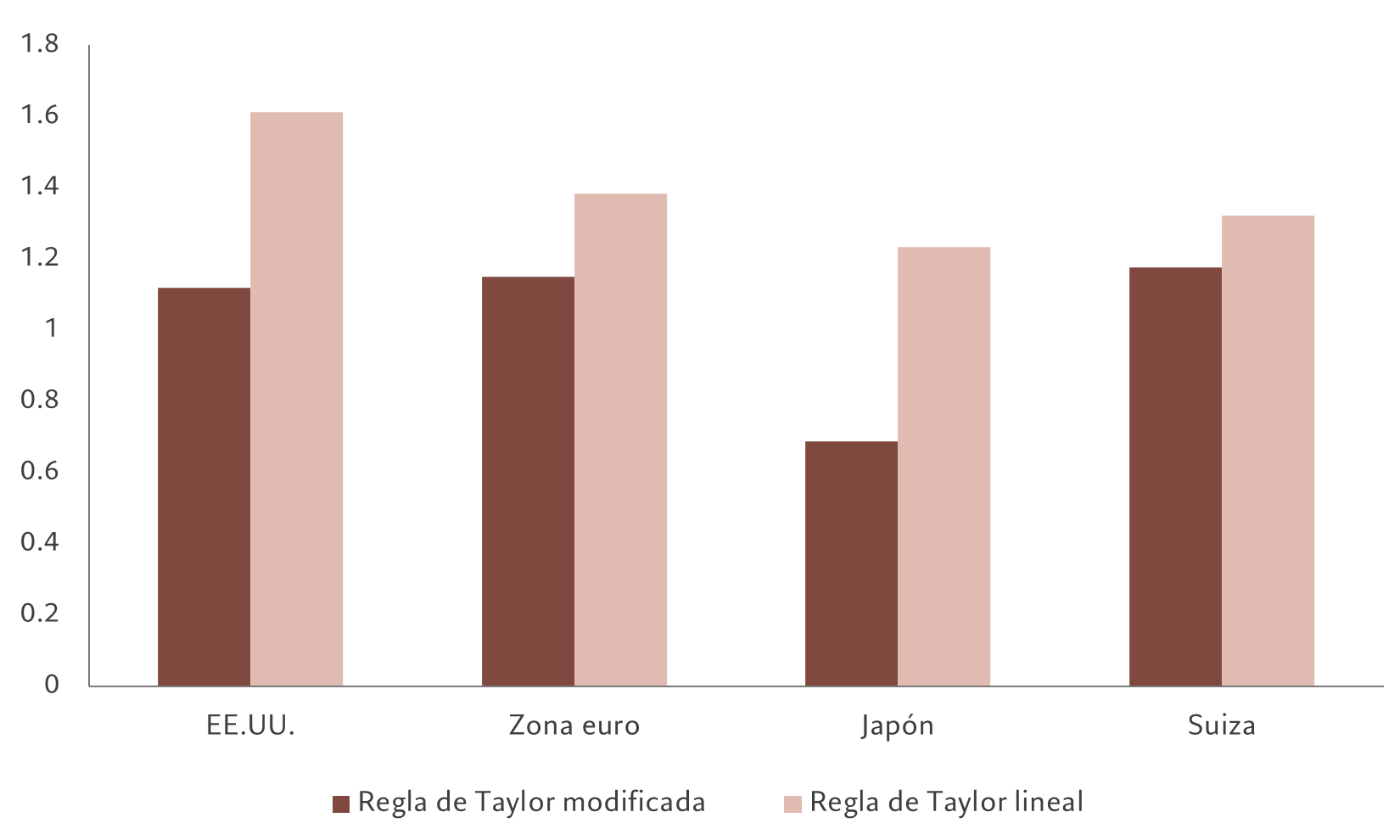

Tras crear nuestro modelo a partir de datos de finales de la década de 1980 (en función del país concreto examinado), lo sometimos a pruebas retrospectivas para el periodo de finales de 2014 a 2019, con predicciones de cuatro trimestres cada vez, para comprobar su eficacia –las denominadas pruebas “fuera de muestra”. Nuestro análisis mostró que, por término medio, la Regla de Taylor modificada predecía la política monetaria con mayor precisión que el modelo lineal original, generando una raíz del error cuadrático medio (RECM) menor. Esto se cumplía en el caso de EE.UU., la zona euro, Japón y Suiza (véase el gráfico). Asimismo, el nivel de error fue prometedoramente moderado, inferior a 1,2 en los cuatro países.

Fig. 2 - Menor error

Raíz del error cuadrático medio de las pruebas fuera de muestra de nuestro modelo de Regla de Taylor modificada

Tras analizar los datos de los últimos 30 años, observamos que la especificación de la Regla de Taylor que mejor se ajusta a los principales bancos centrales desarrollados y emergentes es un modelo no lineal y semiparamétrico2 que incorpora un término de interacción entre la inflación y el tipo de cambio y, en el caso de Japón, un término adicional de crecimiento de la masa monetaria M4.

Además, nuestro análisis estadístico fuera de muestra también indica que, en la mayoría de los casos, este modelo permite predecir las próximas decisiones sobre tipos de interés de los bancos centrales en un entorno de datos en tiempo real con mayor exactitud que la Regla de Taylor tradicional lineal y paramétrica.

Para el próximo año, nuestro modelo apunta a unos recortes de tipos menos drásticos en EE.UU. y Europa como reflejo de un comportamiento más prudente de los bancos centrales, así como un ritmo de subidas de tipos más moderado en Japón que el que sugiere la Regla original. No obstante, la principal conclusión para los inversores es que, incluso teniendo en cuenta las complejidades del comportamiento de los bancos centrales, lo más probable es que los recortes en EE.UU. y Europa sean mayores de lo que actualmente descuentan los mercados. Eso ofrece una dimensión añadida en la que basar las decisiones de valoración e inversión.

Más información

Dando crédito a los méritos del crédito

Durante los últimos veinticinco años, más o menos, una combinación de crédito europeo habría proporcionado mejores rendimientos con menor riesgo que una cartera equilibrada estándar.

Marzo 2024

Más altos durante más tiempo del que se creía

Los inversores son demasiado optimistas en cuanto a la rapidez y contundencia con que los bancos centrales podrán bajar los tipos. La lucha contra la inflación aún no está ganada.

Enero 2024

Posicionamiento frente a un cambio radical en la renta fija

Los mercados de deuda pública y de crédito probablemente sufrirán una volatilidad considerable, aunque ofrecen oportunidades rentables para los inversores cautos.

Febrero 2024

Este documento comercial es una publicación de Pictet Asset Management (Europe) S.A. No va dirigido ni deberá ser distribuido a, ni utilizado por ninguna persona o entidad que sea ciudadano o residente de un Estado o que esté domiciliado en algún lugar, Estado, país o jurisdicción en el que dicha distribución, publicación, disponibilidad o uso sea contrario a las leyes o normativas vigentes. Las últimas versiones publicadas del folleto del fondo, dal plantilla precontractual cuando proceda, del Documento de Datos Fundamentales, del informe anual y semestral del fondo, deberán leerse antes de invertir.

Estos documentos están disponibles en inglés sin coste alguno en www.assetmanagement.pictet o en soporte impreso en Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, o en las oficinas del agente local, distribuidor o agente centralizador del fondo, en su caso.

El Documento de Datos Fundamentales está disponible asimismo en el idioma local de cada país en el que esté registrado el subfondo. El folleto, la plantilla precontractual cuando proceda y los informes anuales y semestrales pueden estar publicados asimismo en otros idiomas; consulte disponibilidad en el sitio web. A efectos de la toma de decisiones en materia de inversión, solo podrán considerarse publicaciones oficiales de los fondos las últimas versiones de los documentos citados.

Un resumen de los derechos de los inversores es disponible (en ingles y en los idiomas de nuestro sitio web) aquí y en www.assetmanagement.pictet en la rubrica "Recursos", en el pie de la página.

La lista de los países en los que está registrado el fondo puede obtenerse en todo momento en Pictet Asset Management (Europe) S.A., que puede tomar la decisión de cancelar los acuerdos adoptados para la comercialización del fondo o sus subfondos en cualquier país determinado.

La información y los datos presentados en este documento no deberán considerarse como una oferta o una incitación para comprar, vender o suscribir títulos u otros instrumentos o servicios financieros.

La información, las opiniones y las estimaciones expresadas en este documento reflejan un juicio emitido en su fecha original de publicación y están sujetas a cambios sin previo aviso. La sociedad gestora no ha tomado ninguna medida para asegurarse de que los valores mencionados en el presente documento son adecuados para un determinado inversor, y este documento no deberá utilizarse como sustituto del ejercicio de un juicio independiente. El tratamiento fiscal depende de las circunstancias particulares de cada inversor y puede cambiar en el futuro.

Antes de tomar una decisión de inversión, se recomienda a todo inversor que verifique si la inversión en cuestión es apropiada, teniendo en cuenta en particular sus conocimientos y su experiencia en materia financiera, sus objetivos de inversión y su situación financiera, o que obtenga asesoramiento profesional cualificado.

El valor y la renta de cualquiera de los títulos o instrumentos financieros mencionados en este documento puede aumentar o disminuir y es posible que los inversores recuperen un importe inferior al que invirtieron originalmente.

Estas pautas de inversión son directrices internas que pueden ser modificadas en cualquier momento y sin previo aviso dentro de los límites establecidos en el folleto del fondo. Los instrumentos financieros mencionados se indican solo a efectos ilustrativos y no deberán considerarse como una oferta directa, una recomendación o un asesoramiento en materia de inversión. Una referencia a un título específico no es una recomendación para comprar o vender dicho título. Las asignaciones reales están sujetas a cambios y pueden haber variado desde la fecha del documento comercial.

Las rentabilidades pasadas no son una garantía ni un indicador fiable de los futuros resultados. Los datos relativos a la rentabilidad no incluyen las comisiones y los gastos cobrados en el momento de la suscripción o reembolso de las participaciones.

Todos los datos de índices mencionados en el presente son propiedad del Proveedor de datos. Los avisos legales del Proveedor de datos están disponibles en assetmanagement.pictet, en el apartado «Recursos» que figura al pie de página.

El presente documento es una comunicación comercial emitida por Pictet Asset Management y no tiene el alcance necesario para cumplir los requisitos establecidos por MiFID II/MiFIR específicamente relacionados con la investigación de inversiones. Este material no contiene suficiente información para respaldar una decisión de inversión y no deberá utilizarse como base para evaluar las ventajas de invertir en alguno de los productos o servicios ofrecidos o distribuidos por Pictet Asset Management.

Pictet AM no ha adquirido ningún derecho o licencia para reproducir las marcas, los logos o las imágenes que aparecen en el presente documento, pero posee los derechos de uso de las marcas de cualquier entidad del grupo Pictet. Solo a efectos ilustrativos.