Mercados emergentes: la vía alternativa para invertir en IA

Es comprensible que las empresas tecnológicas estadounidenses Nvidia y Microsoft se hayan convertido en las favoritas en lo que a IA se refiere. No obstante, los inversores que deseen sacar provecho de los avances del aprendizaje automático también deberían estar muy atentos a los mercados emergentes.

En los 12 meses transcurridos desde el lanzamiento de ChatGPT, los inversores se han abalanzado sobre las acciones de las empresas relacionadas con la inteligencia artificial (IA). O, para ser más exactos, sobre las de empresas de IA que cotizan en EE.UU.

Porque, mientras Nvidia, que fabrica los chips que entrenan a los ordenadores de IA, se ha disparado un 250% en ese periodo, y los gigantes tecnológicos estadounidenses Microsoft y Meta también han experimentado subidas vertiginosas, las empresas no estadounidenses clave para el desarrollo del aprendizaje automático se han quedado rezagadas. Entre las olvidadas se encuentra un gran grupo de empresas asiáticas cruciales para la cadena de suministro de la IA. Representan, cada día más, una oportunidad de inversión perdida.

Con esto no queremos decir que sea un error considerar a las empresas tecnológicas de EE.UU. como las principales beneficiarias de los últimos avances de la IA. No cabe duda de que cuentan con los conocimientos técnicos, la experiencia y los recursos financieros necesarios para transformar la nueva tecnología en un enorme éxito comercial.

El quid de la cuestión es que los inversores no pueden permitirse el lujo de ser autocomplacientes con las valoraciones que alcanzan estas empresas en la actualidad. Al fin y al cabo, los precios de sus acciones incorporan mucho de su crecimiento futuro. Todo lo cual significa que quienes deseen sacar provecho del desarrollo de la revolución de la IA pronto tendrán que buscar más allá de un sector tecnológico estadounidense cada vez más caro..

Las alternativas a Nvidia, Meta y otras similares abundan. Sin embargo, quizá la fuente más prometedora de rentabilidad de las inversiones sean las empresas relacionadas con la IA con sede en Asia emergente. Se trata de unas 40 empresas cotizadas que desarrollan sus actividades en países como Taiwán, Corea del Sur y China, que fabrican casi todos los chips para IA del mundo y muchos de los productos asistidos por IA que son esenciales para el crecimiento de la tecnología. Son las que suministran los picos y las palas en esta nueva fiebre del oro que ha generado la IA.

Las oportunidades de inversión en IA que hemos identificado se dividen en tres categorías.

En primer lugar se encuentran las empresas que forman parte de la cadena de suministro de las unidades de procesamiento gráfico (GPU). Estas son las empresas que facilitan y se benefician del crecimiento de los chips de Nvidia especializados para IA. De hecho, todos los procesadores de IA de Nvidia son fabricados, empaquetados e integrados en servidores por empresas con sede en Taiwán. A medida que aumente la potencia de procesamiento y la memoria de sus chips para IA, Nvidia dependerá cada vez más, entre otras cosas, de la sofisticada tecnología de empaquetado de procesadores –conocida como chip sobre oblea sobre sustrato o CoWos– que ha perfeccionado el mayor grupo de semiconductores de Taiwán, TSMC.

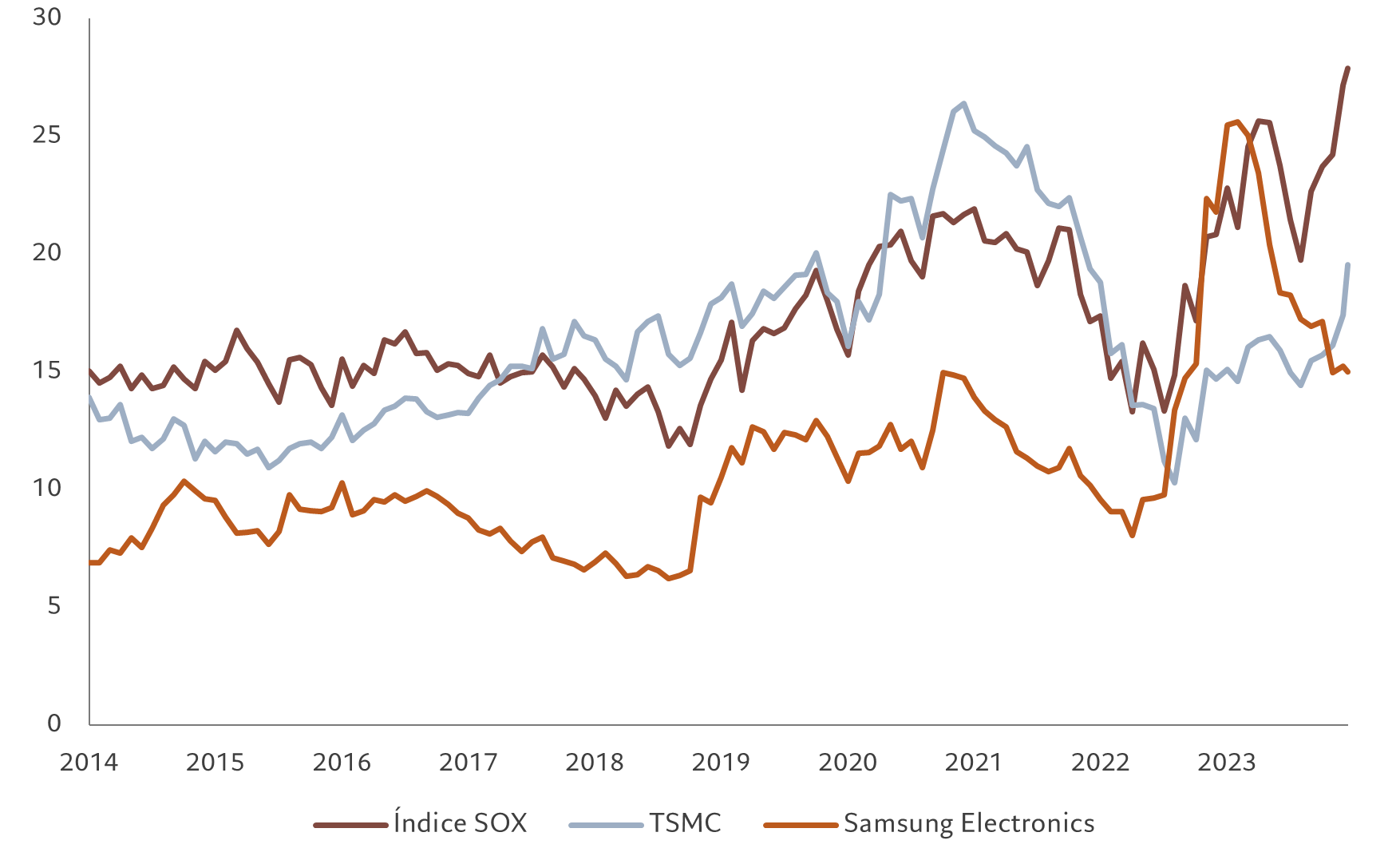

Fig. 1 - ¿Dónde encontrar el valor de la IA actualmente?

Ratios precio-beneficio de empresas de semiconductores de EE.UU. frente a selección de empresas de mercados emergentes

Otra fuente de oportunidades para los inversores en IA se encuentra entre las empresas que fabrican chips para IA más baratos para los competidores estadounidenses de Nvidia, entre los que se incluyen Microsoft y la unidad de chips propios de Amazon. Los elevados precios de los procesadores de Nvidia y la escasa oferta de este tipo de productos están brindando oportunidades a fabricantes rivales de bajo coste.

Entre las alternativas más prometedoras a las GPU de Nvidia se encuentran los procesadores conocidos como circuitos integrados para aplicaciones específicas (ASIC). Aunque la informática avanzada sigue necesitando GPU, los servidores con ASIC pueden utilizarse en otras áreas de desarrollo de la IA tales como la inferencia de modelos, el proceso mediante el cual un modelo de IA entrenado infiere resultados a partir del análisis de datos en tiempo real. Los ASIC representan un ahorro de costes de entre el 10% y el 20% frente a los servidores de IA de Nvidia. Los plazos de entrega también son más cortos. Entre las empresas especializadas en la producción de chips de ASIC se encuentran las taiwanesas Alchip y Wiwynn.

El tercer grupo de oportunidades de inversión está formado por fabricantes asiáticos de hardware asistido por IA.

Se espera que el lanzamiento de la nueva generación de smartphones y ordenadores mejorados con IA integrada marque el inicio de un ciclo de sustitución de la tecnología personal que podría beneficiar enormemente a las empresas de hardware radicadas en Asia. Según algunos analistas, el crecimiento de las ventas de unidades de teléfonos con IA integrada podría aumentar a una tasa anual compuesta de aproximadamente el 80% de aquí a 2027 (véase la fig. 2).

La expansión de la IA ya está generando un importante aumento de los ingresos de las empresas tecnológicas de Asia emergente. Se espera, por ejemplo, que los ingresos de TSMC relacionados con la IA se dupliquen con creces hasta superar el 10% del total del grupo en 2024, mientras se prevé que los ingresos por ASIC de IA de Wiwynn, su competidor con sede en Taiwán, crezcan de menos del 10% de su total a más del 30% en 2024.

Lo más importante para los inversores es que estas empresas cotizan con valoraciones mucho más bajas que las de los gigantes de la IA estadounidenses. Según nuestros cálculos, el ratio precio-beneficio medio de las empresas que componen la cadena de suministro de la IA en los mercados emergentes es de 19,2 veces, lo que supone un descuento considerable respecto de los títulos de semiconductores estadounidenses, que cotizan a unas 27 veces los beneficios a 12 meses vista.

Fundamentales sólidos de la cadena de suministro de la IA en los mercados emergentes

Fig. 2 - Aumento exponencial de los smartphones asistidos por IA

Crecimiento previsto de las ventas mundiales de teléfonos inteligentes asistidos por IA, millones de unidades

Además, sus perspectivas de beneficios y ventas también son sólidas: la previsión media del mercado apunta a un crecimiento anual de los ingresos y los beneficios del 14% y del 26%, respectivamente.

La conclusión de todo esto es que los inversores disponen de varias opciones para sacar provecho de los avances de la IA. Si bien el sector tecnológico de EE.UU. es claramente una de ellas, del descomunal “rally” experimentado por títulos tales como los de Nvidia se desprende que los inversores pronto tendrán que fijarse en alternativas más baratas.

Las empresas tecnológicas de Asia emergente se encuentran entre las más prometedoras.

Artículos relacionados

Por qué la renta variable china debería conservar su lugar en las carteras globales

La economía y los mercados de renta variable de China no lo han tenido fácil. Pero creemos que todavía existen muchas oportunidades de inversión atractivas, si se sabe dónde buscar.

Marzo 2024

La tecnología no se limita a ChatGPT

Puede que la IA generativa haya entusiasmado a los inversores, pero no es más que una subtrama en la historia mucho más amplia de la transformación del sector tecnológico.

Septiembre 2023

El ascenso de la IA generativa

La IA generativa tiene potencial para cambiar nuestra forma de vivir y trabajar y, en breve, podría redefinir el panorama para los inversores en valores tecnológicos.

Junio 2023

Una nueva era para la renta variable india

Los prometedores fundamentales de las empresas de la India significan que el mercado de renta variable del país está a punto de superar a los de sus homólogos emergentes.

Septiembre 2023

Este documento comercial es una publicación de Pictet Asset Management (Europe) S.A. No va dirigido ni deberá ser distribuido a, ni utilizado por ninguna persona o entidad que sea ciudadano o residente de un Estado o que esté domiciliado en algún lugar, Estado, país o jurisdicción en el que dicha distribución, publicación, disponibilidad o uso sea contrario a las leyes o normativas vigentes. Las últimas versiones publicadas del folleto del fondo, dal plantilla precontractual cuando proceda, del Documento de Datos Fundamentales, del informe anual y semestral del fondo, deberán leerse antes de invertir.

Estos documentos están disponibles en inglés sin coste alguno en www.assetmanagement.pictet o en soporte impreso en Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, o en las oficinas del agente local, distribuidor o agente centralizador del fondo, en su caso.

El Documento de Datos Fundamentales está disponible asimismo en el idioma local de cada país en el que esté registrado el subfondo. El folleto, la plantilla precontractual cuando proceda y los informes anuales y semestrales pueden estar publicados asimismo en otros idiomas; consulte disponibilidad en el sitio web. A efectos de la toma de decisiones en materia de inversión, solo podrán considerarse publicaciones oficiales de los fondos las últimas versiones de los documentos citados.

Un resumen de los derechos de los inversores es disponible (en ingles y en los idiomas de nuestro sitio web) aquí y en www.assetmanagement.pictet en la rubrica "Recursos", en el pie de la página.

La lista de los países en los que está registrado el fondo puede obtenerse en todo momento en Pictet Asset Management (Europe) S.A., que puede tomar la decisión de cancelar los acuerdos adoptados para la comercialización del fondo o sus subfondos en cualquier país determinado.

La información y los datos presentados en este documento no deberán considerarse como una oferta o una incitación para comprar, vender o suscribir títulos u otros instrumentos o servicios financieros.

La información, las opiniones y las estimaciones expresadas en este documento reflejan un juicio emitido en su fecha original de publicación y están sujetas a cambios sin previo aviso. La sociedad gestora no ha tomado ninguna medida para asegurarse de que los valores mencionados en el presente documento son adecuados para un determinado inversor, y este documento no deberá utilizarse como sustituto del ejercicio de un juicio independiente. El tratamiento fiscal depende de las circunstancias particulares de cada inversor y puede cambiar en el futuro.

Antes de tomar una decisión de inversión, se recomienda a todo inversor que verifique si la inversión en cuestión es apropiada, teniendo en cuenta en particular sus conocimientos y su experiencia en materia financiera, sus objetivos de inversión y su situación financiera, o que obtenga asesoramiento profesional cualificado.

El valor y la renta de cualquiera de los títulos o instrumentos financieros mencionados en este documento puede aumentar o disminuir y es posible que los inversores recuperen un importe inferior al que invirtieron originalmente.

Estas pautas de inversión son directrices internas que pueden ser modificadas en cualquier momento y sin previo aviso dentro de los límites establecidos en el folleto del fondo. Los instrumentos financieros mencionados se indican solo a efectos ilustrativos y no deberán considerarse como una oferta directa, una recomendación o un asesoramiento en materia de inversión. Una referencia a un título específico no es una recomendación para comprar o vender dicho título. Las asignaciones reales están sujetas a cambios y pueden haber variado desde la fecha del documento comercial.

Las rentabilidades pasadas no son una garantía ni un indicador fiable de los futuros resultados. Los datos relativos a la rentabilidad no incluyen las comisiones y los gastos cobrados en el momento de la suscripción o reembolso de las participaciones.

Todos los datos de índices mencionados en el presente son propiedad del Proveedor de datos. Los avisos legales del Proveedor de datos están disponibles en assetmanagement.pictet, en el apartado «Recursos» que figura al pie de página.

El presente documento es una comunicación comercial emitida por Pictet Asset Management y no tiene el alcance necesario para cumplir los requisitos establecidos por MiFID II/MiFIR específicamente relacionados con la investigación de inversiones. Este material no contiene suficiente información para respaldar una decisión de inversión y no deberá utilizarse como base para evaluar las ventajas de invertir en alguno de los productos o servicios ofrecidos o distribuidos por Pictet Asset Management.

Pictet AM no ha adquirido ningún derecho o licencia para reproducir las marcas, los logos o las imágenes que aparecen en el presente documento, pero posee los derechos de uso de las marcas de cualquier entidad del grupo Pictet. Solo a efectos ilustrativos.