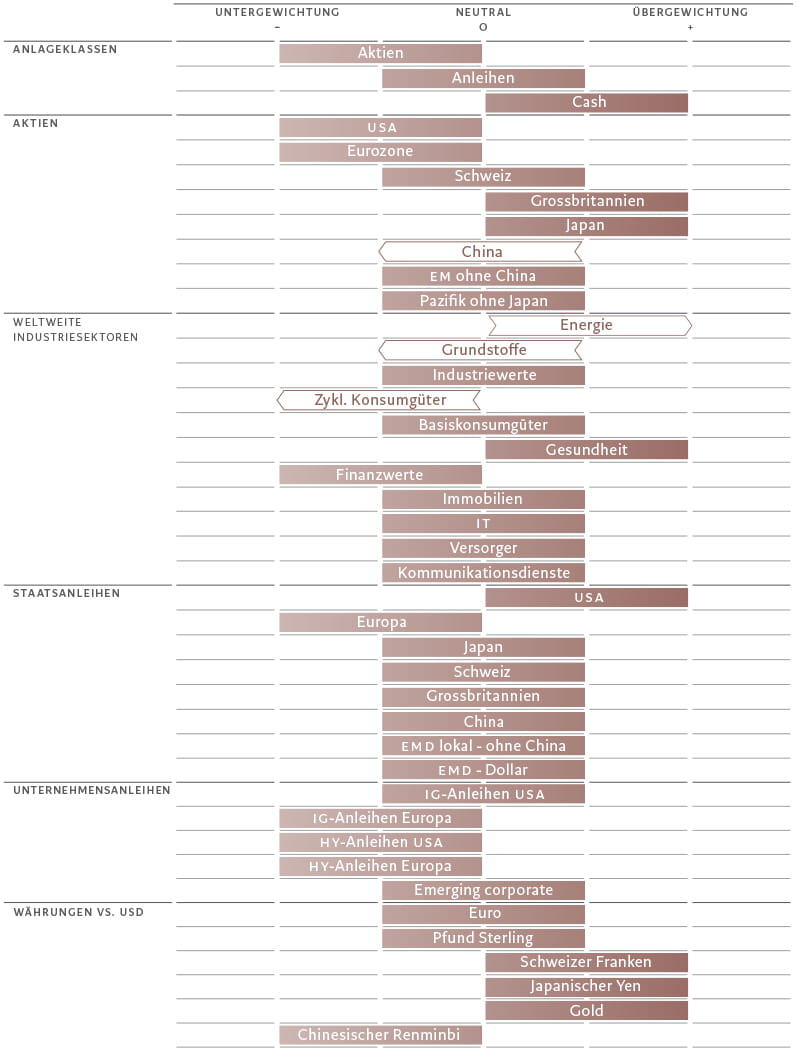

Asset-Allocation: Ende des Sommermärchens

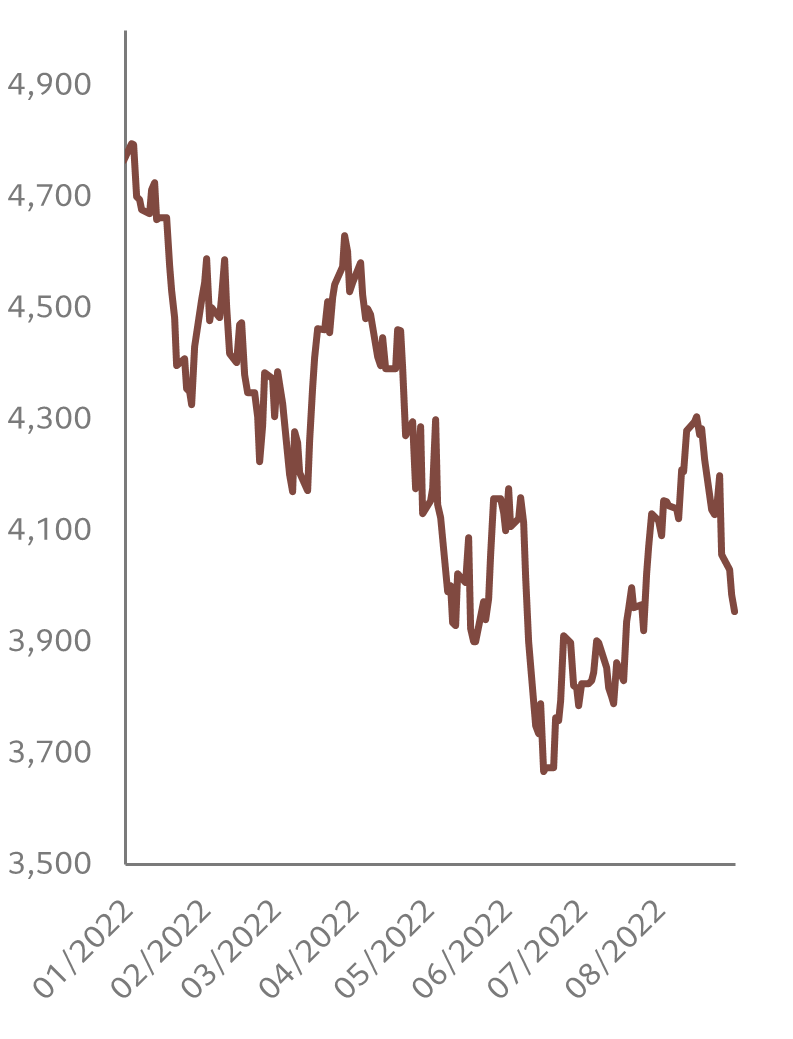

Der Aufschwung an den Aktienmärkten, die im Sommer mit den Temperaturen nach oben kletterten, ist nach unserer Einschätzung vorbei. Das Umfeld dürfte unfreundlicher werden. Wir bleiben daher in Aktien untergewichtet und in Anleihen neutral positioniert – dem steht eine Übergewichtung in Cash gegenüber.

Die Sommerrallye setzte ein, als die fallenden Ölpreise die Hoffnung schürten, dass die US-Notenbank Fed eine weiche Landung der US-Wirtschaft bewerkstelligen könnte. Die Anlegerstimmung wurde zudem durch Daten aufgehellt, die eine robuste Entwicklung der US-Wirtschaft belegten.

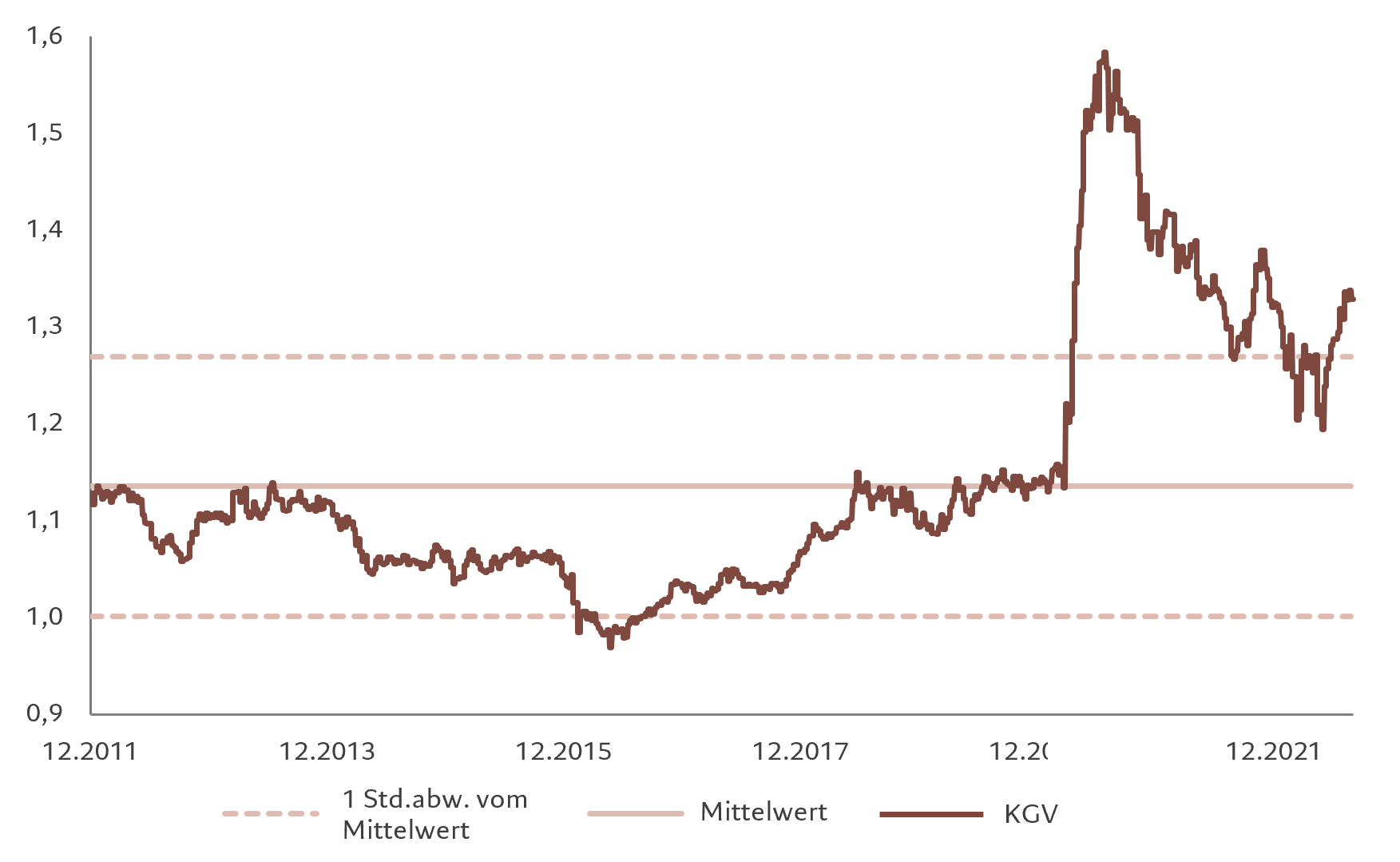

Doch spricht einiges dafür, dass der Aufschwung am Aktienmarkt nun vorbei ist. Die Ölpreise steigen wieder. Und auch wenn die Inflation ihren Höhepunkt erreicht hat, wird sie sich hartnäckig halten. Die Ergebnisse der Umfragen bei Unternehmen und Verbrauchern verschlechtern sich, auch wenn die Zentralbanken diese vermutlich so lange ignorieren werden, bis sie sich in den Konjunkturdaten niederschlagen. Darüber hinaus liefern die Bewertungs- und Stimmungsindikatoren keine überzeugenden Argumente mehr für diese Anlagen (siehe Abb. 2).

Damit wir wieder positiver auf risikoreichere Anlagen blicken, müssten mehrere Entwicklungen mehr oder weniger gleichzeitig ablaufen.

Zunächst eine steilere Zinskurve. Das würde auf ein starkes Wirtschaftswachstum im weiteren Verlauf hindeuten, eine Grundvoraussetzung für Bullenmärkte. Zweitens das Erreichen der Talsohle bei den Abwärtskorrekturen der Gewinnprognosen der Unternehmen und der Konjunkturfrühindikatoren. Drittens technische Indikatoren, von denen eindeutige „Überverkauft“-Signale für Aktien, insbesondere zyklische Werte, ausgehen. Und schliesslich – bei Anleihen –, dass der geldpolitische Straffungszyklus ausreicht, um die Inflation wieder auf den Zielkurs der Zentralbanken zu bringen.

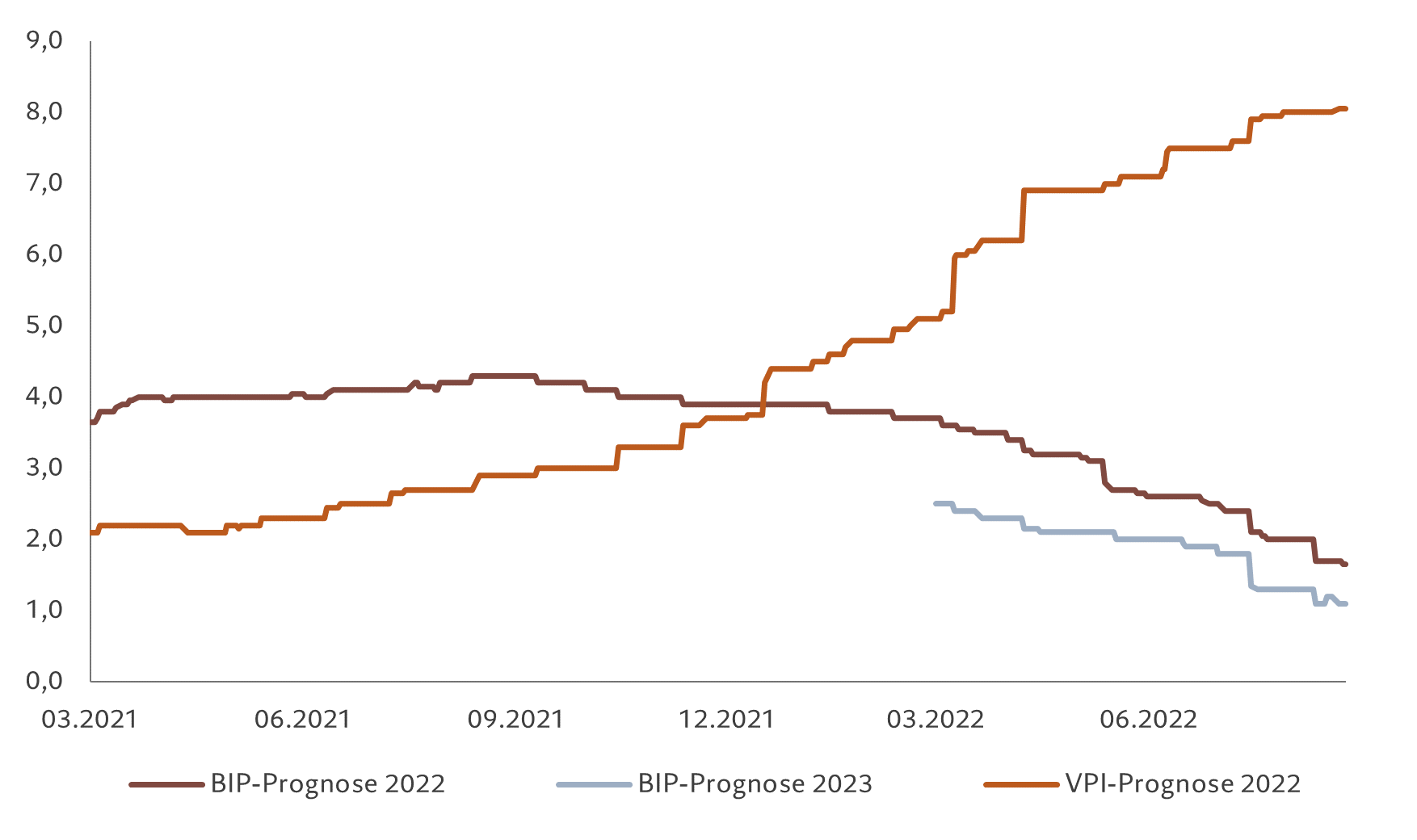

Unsere Konjunkturzyklusindikatoren deuten auf weitere Inflationsüberraschungen und einen anhaltenden Rückgang der Dynamik bei den Indikatoren zum Wirtschaftswachstum hin. Wir haben unsere globale BIP-Prognose für das laufende Jahr erneut gesenkt, von 2,9% auf auf 2,5%, was vor allem auf die Schwäche der US-Daten zurückzuführen ist.

Wir gehen jetzt davon aus, dass die US-Wirtschaft in diesem Jahr nur noch um 1,6% wachsen wird, bislang rechneten wir mit 3%. Obwohl sich die Frühindikatoren in den meisten Regionen und Sektoren abgeschwächt haben, dürften die Eurozone und die USA in den kommenden Quartalen nach unserer Einschätzung gerade so an einer Rezession vorbeischrammen. Die Ergebnisse der US-Umfragen und die harten Daten stehen in immer stärkerem Widerspruch zueinander – die Einzelhandelsumsätze sind weiter stabil, die Arbeitslosigkeit liegt auf einem 50-Jahres-Tief und Investitionen in Wohnimmobilien in Prozent des BIP haben seit der globalen Finanzkrise neue Höchststände erreicht.

Die Wirtschaftsleistung der Eurozone war in der ersten Jahreshälfte dank der Aufhebung der Covid-Beschränkungen und der aufgestauten Nachfrage überdurchschnittlich, aber die jüngsten Zahlen sind weniger ermutigend. Der jüngste Anstieg der Gas- und Strompreise in Europa ist besonders besorgniserregend. Indes rutscht das Vereinigte Königreich unübersehbar in eine Rezession, während die Inflation weiter ansteigt. Das stellt ein unlösbares Dilemma für die Bank of England dar. Ein Lichtblick ist weiterhin Japan, ebenso wie die Schwellenländer, insbesondere in Lateinamerika.

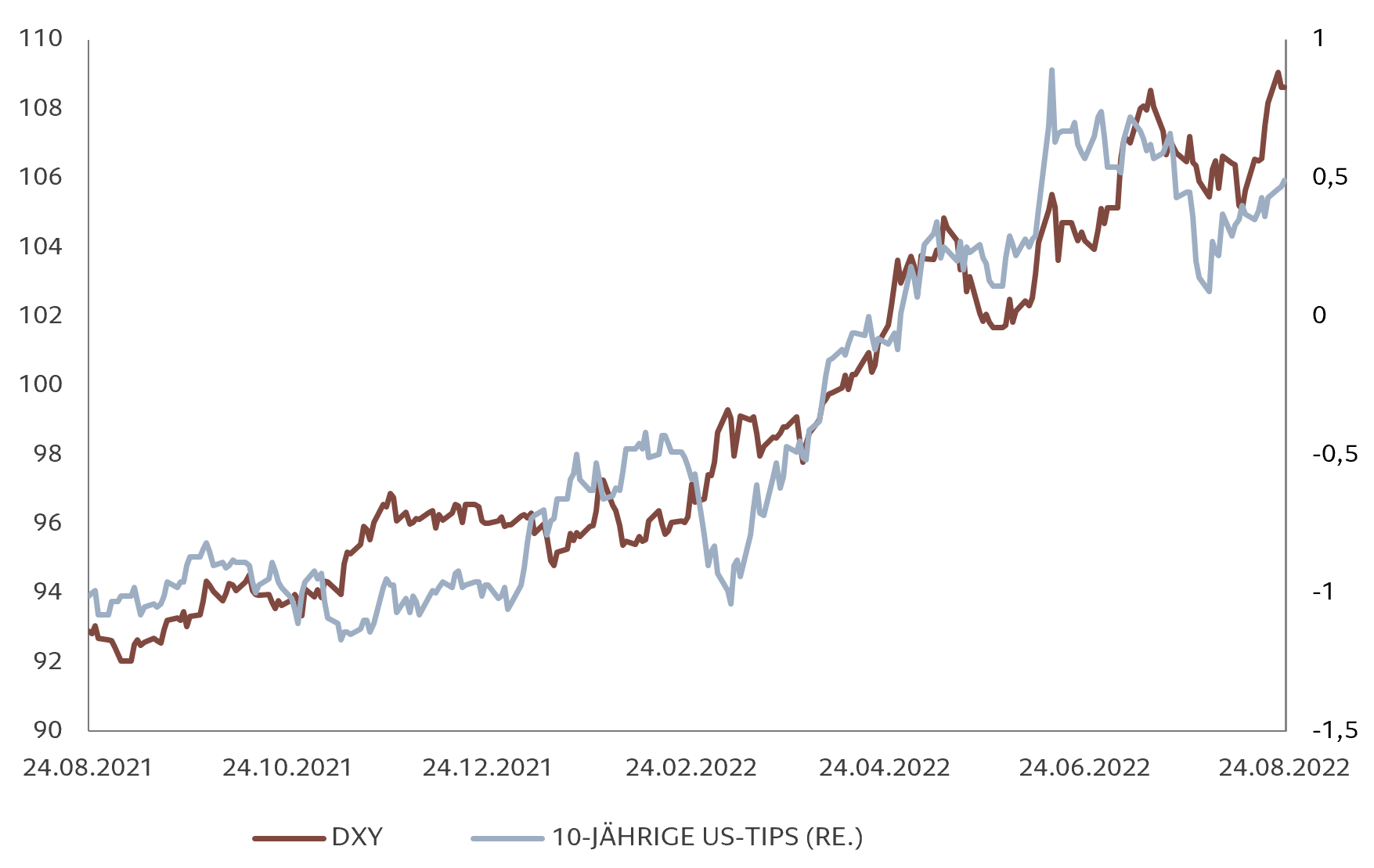

Unsere Liquiditätskennzahlen bleiben negativ. Vor allem in den USA und im Vereinigten Königreich sind die Bedingungen schwierig. Die Zentralbanken der Industrieländer ziehen ihre geldpolitischen Zügel an, indem sie sowohl die Zinssätze erhöhen als auch Massnahmen zur quantitativen Straffung (QT) ergreifen, um ihre Bilanzsummen zu kürzen. Unsere Liquiditätskennzahlen für die Zentralbanken sind so schlecht wie seit mindestens 2007 nicht mehr. Wir gehen für dieses Jahr von einer globalen QT von rund 1,5 Bio. US-Dollar aus, was einem Anstieg der Zinssätze um 1 Prozentpunkt entspricht. Dadurch würde die Hälfte der geldpolitischen Impulse während der Covid-Pandemie neutralisiert werden. Gleichzeitig verlangsamt sich das Tempo der privaten Kreditschöpfung.

Unsere Bewertungskennzahlen zeigen, dass Aktien nach ihrer Rally wieder teuer erscheinen, während Anleihen günstig bis angemessen bewertet sind. Bei globalen Aktien ist das KGV seit Mitte Juni um ganze 15% gestiegen, was ihre Attraktivität beschädigt. Ein weiterer negativer Faktor sind die Unternehmensgewinne, denen unserer Meinung nach die Puste ausgeht. Wir prognostizieren für 2022 ein Gewinnwachstum von 2% unter dem Konsens, da bei einer weiteren Abkühlung des Wirtschaftswachstums Abwärtsrisiken bestehen. Unsere Bewertungsmodelle favorisieren die Schwellenländer, Grundstoffe, Kommunikationsdienste, britische Anleihen, den japanischen Yen und den Euro. Als besonders teuer gelten Rohstoffe, US-Aktien, Versorger, indexgebundene Anleihen der Eurozone, chinesische Anleihen und der US-Dollar.

Unsere technischen Indikatoren zeigen, dass sich die Trend- und Stimmungssignale für risikoreichere Anlagen weitgehend normalisiert haben, nachdem sie in der ersten Jahreshälfte negativ waren. Trotz der Sommerrally sind die Stimmungsindikatoren neutral, mit Ausnahme von Versorgern und Hochzinsanleihen aus der Eurozone, die überkauft erscheinen. Das spekulative Engagement in S&P 500-Aktien nähert sich einer Rekord-Short-Positionierung. Während die Umfragen auf anhaltenden Pessimismus hindeuten, ist die Entwicklung rückläufig und die Zuflüsse in Aktienfonds nehmen wieder zu.