Wählen Sie Ihr Anlegerprofil:

Dieser Inhalt ist nur für Anleger mit folgendem Profil bestimmt: Finanzintermediär und Institutionelle Investoren und Consultants

Sind Sie ein Privatanleger?

Anleiheanleger und die Versuchungen des Costanza-Prinzips

Sollten globale Anleiheanleger nach dem schwierigen Jahresauftakt dem Beispiel von George Costanza aus der Sitcom Seinfeld folgen und gegen ihren Instinkt handeln?

Von

Andres Sanchez Balcazar

Head of Global Bonds

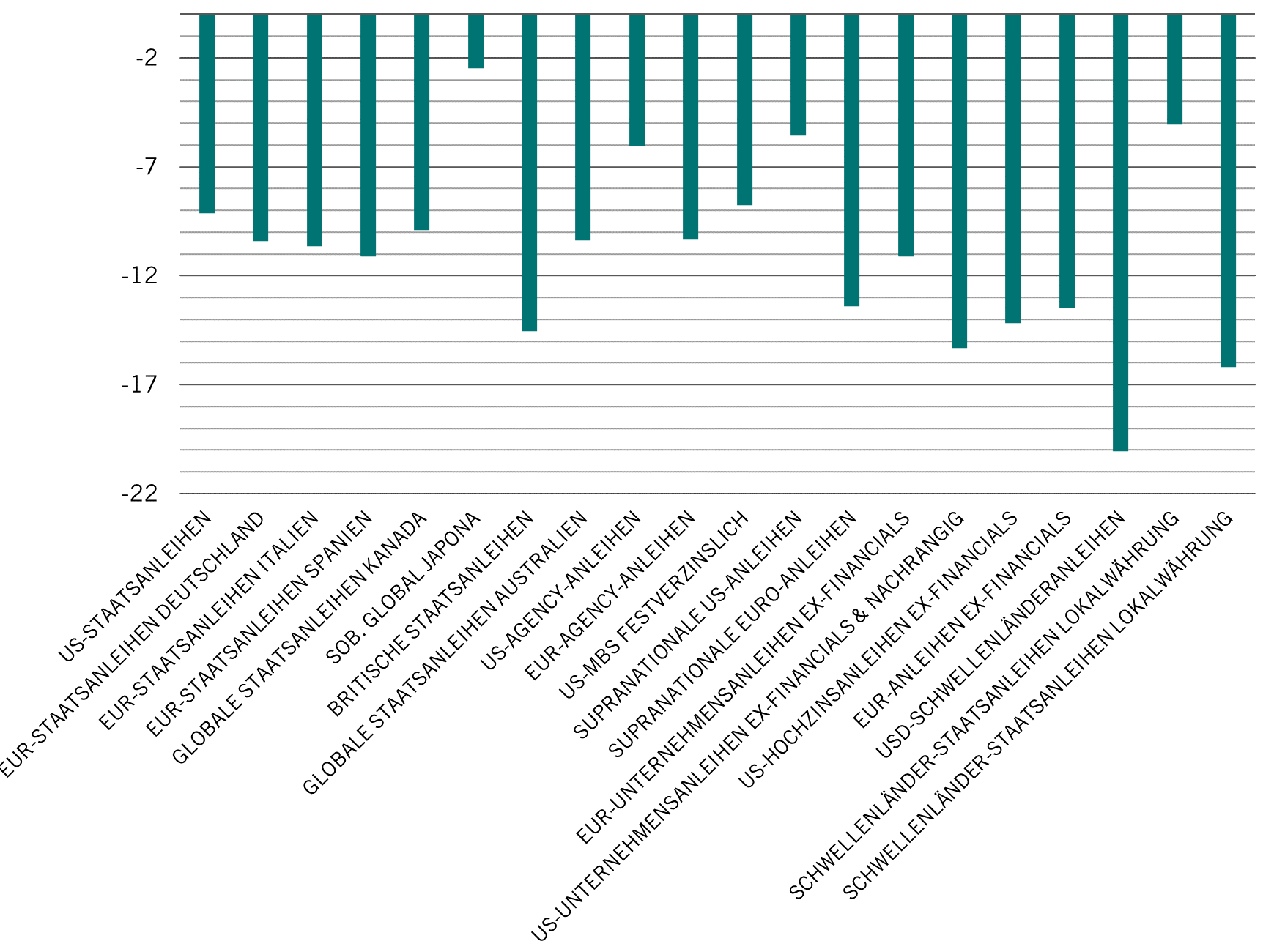

Für Anleiheanleger waren die vergangenen Monate unglaublich schwierig. Es gab keinen Platz zum Verstecken, für die meisten festverzinslichen Anlageklassen ging es mehr oder weniger im Gleichschritt abwärts (siehe Abb. 1).

Das erinnert mich an eine Folge der US-Sitcom Seinfeld aus den 1990er-Jahren, in der George Costanza feststellt, dass jede Entscheidung, die er jemals getroffen hat, falsch war und dass sein Leben genau das Gegenteil von dem ist, wie es eigentlich sein sollte. Sein Freund Jerry Seinfeld erwidert darauf: „Wenn jeder Instinkt, den man hat, falsch ist, dann müsste das Gegenteil richtig sein.“ Costanza macht dann das Gegenteil von dem, was er normalerweise tun würde, mit erstaunlichen Ergebnissen.

Ich denke, Costanza ist das Sinnbild für die Gefühlslage vieler Anleiheanlegerinnen und -anleger in den letzten sechs Monaten: „Wenn wir nur das Gegenteil von dem getan hätten, was wir sonst tun, wenn wir nur Short-Anleger wären“. Aber wird das Gegenteil, wie Costanza es getan hat, in Zukunft ein Garant für Erfolg sein? Glauben wir, dass das Shorten von Anleihen Früchte tragen wird, jetzt, wo die Renditen und die Spreads höher sind?

Abb. 1 – Überall nur Verluste

Renditen ausgewählter festverzinslicher Sektoren im bisherigen Jahresverlauf, in %

Es steht ausser Frage, dass die Instinkte, die den Anlegern geholfen haben, seit der globalen Finanzkrise gesunde Renditen zu erzielen, ihnen in den letzten sechs Monaten nicht gerade gute Dienste erwiesen haben. Die Anspruchshaltung, dass die Zentralbanken die Finanzmärkte in Stresszeiten weiterhin retten, hat sich beispielsweise als kostspielig erwiesen, ebenso wie der Gedanke, dass Anleihen mit längerer Laufzeit als Versicherung gegen eine Rezession dienen würden.

Um dieses Dilemma zu lösen, müssen wir uns zunächst die Faktenlage anschauen. Unser Global Bond Team ist schon lange davon überzeugt, dass die Investoren gut daran täten, sich auf die strukturellen Trends zu konzentrieren, die die Zinssätze, Anleihespreads und Währungen beeinflussen, anstatt auf kurzfristige zyklische Trends.

Wir haben drei davon identifiziert: Für lange Zeit niedrige Zinssätze, die Europa-Krise (die Region befindet sich im Spannungsfeld zwischen Integration und Fragmentierung) und der Übergang Chinas (vom exportgesteuerten zum binnenorientierten Wachstum).

Wirklich für lange Zeit niedrige Zinssätze?

Von allen drei Trends erscheint „Für lange Zeit niedrige Zinssätze“ am schwierigsten zu erklären sein. Wie können wir weiterhin davon ausgehen, dass die Zinsen lange niedrig bleiben werden, wenn die Inflation in den meisten Industrieländern auf 8% gestiegen ist?

Ursprünglich sind wir bei dieser Überzeugung davon ausgegangen, dass eine Alterung der Bevölkerung in Verbindung mit zunehmender Verschuldung, Unabhängigkeit der Zentralbanken und einer umsichtigen Haushaltspolitik die Industrieländer anfällig für enttäuschendes Wachstum und Desinflation machen würde. Hinzu kamen die „Friedensdividende“, die mit dem Ende des Kalten Krieges einherging, und die stetig zunehmende Globalisierung. Wir hatten das perfekte Rezept, um die Zinssätze für einen langen Zeitraum niedrig zu halten.

Doch schon vor der Pandemie gab es Probleme mit dieser These. Donald Trumps Präsidentschaft setzte der jahrzehntelangen umsichtigen Haushaltsführung in den USA ein Ende und die Europa-Krise machte den Maastricht-Kriterien einen Strich durch die Rechnung. Gleichzeitig bedrohten die Handelsspannungen zwischen den USA und China die Globalisierung. Jetzt könnte der Krieg in der Ukraine das Ende der Friedensdividende bedeuten und die Rohstoffpreise auf ein besorgniserregendes Niveau katapultieren.

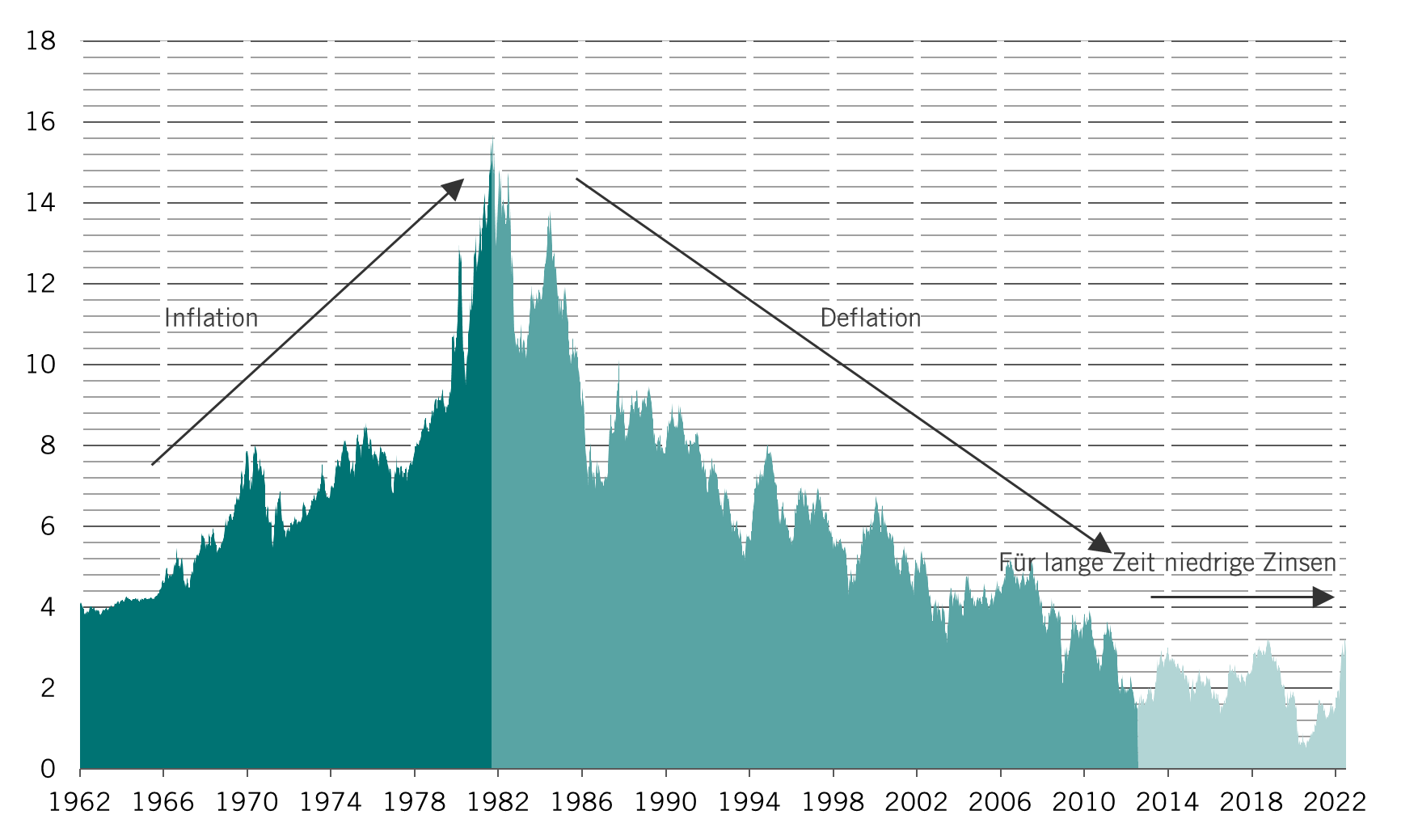

Abb. 2 – Seitwärtsbewegung

Renditen der 10-jährigen US-Staatsanleihen, in %

Die demografischen Trends haben sich jedoch nicht verändert und deuten weiterhin darauf hin, dass das Wirtschaftswachstum langfristig sinkt. Das Wachstum der Bevölkerung im erwerbsfähigen Alter ist in den Industrieländern in den letzten Jahrzehnten stetig zurückgegangen. Auch das Produktivitätswachstum hat sich verlangsamt (die pandemiebedingten Verzerrungen aussen vor gelassen). Wir gehen davon aus, dass die höhere Staatsverschuldung die Produktivität weiter belasten wird.

Die Rückzahlung von Schulden – statt Investitionen in Wachstum – ist in der Regel nicht sehr produktiv. Die zusätzlichen Kosten für Onshoring und Lieferkettenrisikomanagement in bestimmten Branchen sind ebenfalls nicht zuträglich.

Daher deutet der langfristige Trend weiterhin auf niedrige Realzinssätze hin. Wie stark die Zentralbanken die Zinssätze anheben können, ist durch die schwachen Wirtschaftsbedingungen in den Industrieländern – verschärft durch den Krieg in der Ukraine – sowie durch die Immobilienkrise und die Covid-Lockdowns in China begrenzt.

Die eigentlich unbekannte Variable ist die Inflation. Seit der globalen Finanzkrise haben die Zentralbanken mit Deflation zu kämpfen, und vor der Pandemie schien es, als würden sie diesen Kampf verlieren.

Erst als die Lieferketten pandemiebedingt zusammenbrachen und massive geld- und fiskalpolitische Impulse gegeben wurden, begann sich die Inflation rasch über die Zentralbankziele hinaus zu bewegen. Dass die Inflation immer weiter stieg, überraschte viele Analysten, Ökonomen und Investoren, auch uns. Im Januar 2022 war klar, dass die Inflation sich nicht nur stärker verfestigen würde als angenommen, sondern auch, dass sie neben Lebensmitteln, Energie und Wohnraum weitere Bereiche erfassen würde.

Wo wird die Inflation 2022 und 2023 ihren Höhepunkt haben? Darüber lässt sich nur spekulieren. Die Prognosen laut der Bloomberg-Umfrage für die USA reichen von 4,9% bis 9% für 2022 und 2% bis 5,2% für 2023, mit Mittelwerten von 7,5% bzw. 3,4%. Für Europa ist das Prognose-Spektrum ähnlich breit. Im Gegensatz dazu schwankte die US-Kernteuerungsrate zwischen 2012 und 2020 zwischen 0% und 3% und der Leitzins zwischen 0% und 2,5%.

Unsere Philosophie war es schon immer, uns nicht zu sehr von den vorherrschenden makroökonomischen Prognosen beeinflussen zu lassen. Stattdessen wollen wir unser Portfolio zwischen hoher und beharrlicher Inflation und sinkender Inflation ausbalancieren.

Gleichzeitig müssen wir dem Umstand Rechnung tragen, dass sich festverzinsliche Anlageklassen im Verhältnis zueinander grundlegend anders verhalten als in der Vergangenheit.

Eine höhere, sich hartnäckig haltende Inflation hat die Korrelation zwischen Staatsanleihen und riskanteren Anlagen umgekehrt. Einfach ausgedrückt ist eine höhere Inflation jetzt schlecht für riskantere Anlageklassen und eine niedrigere gut.

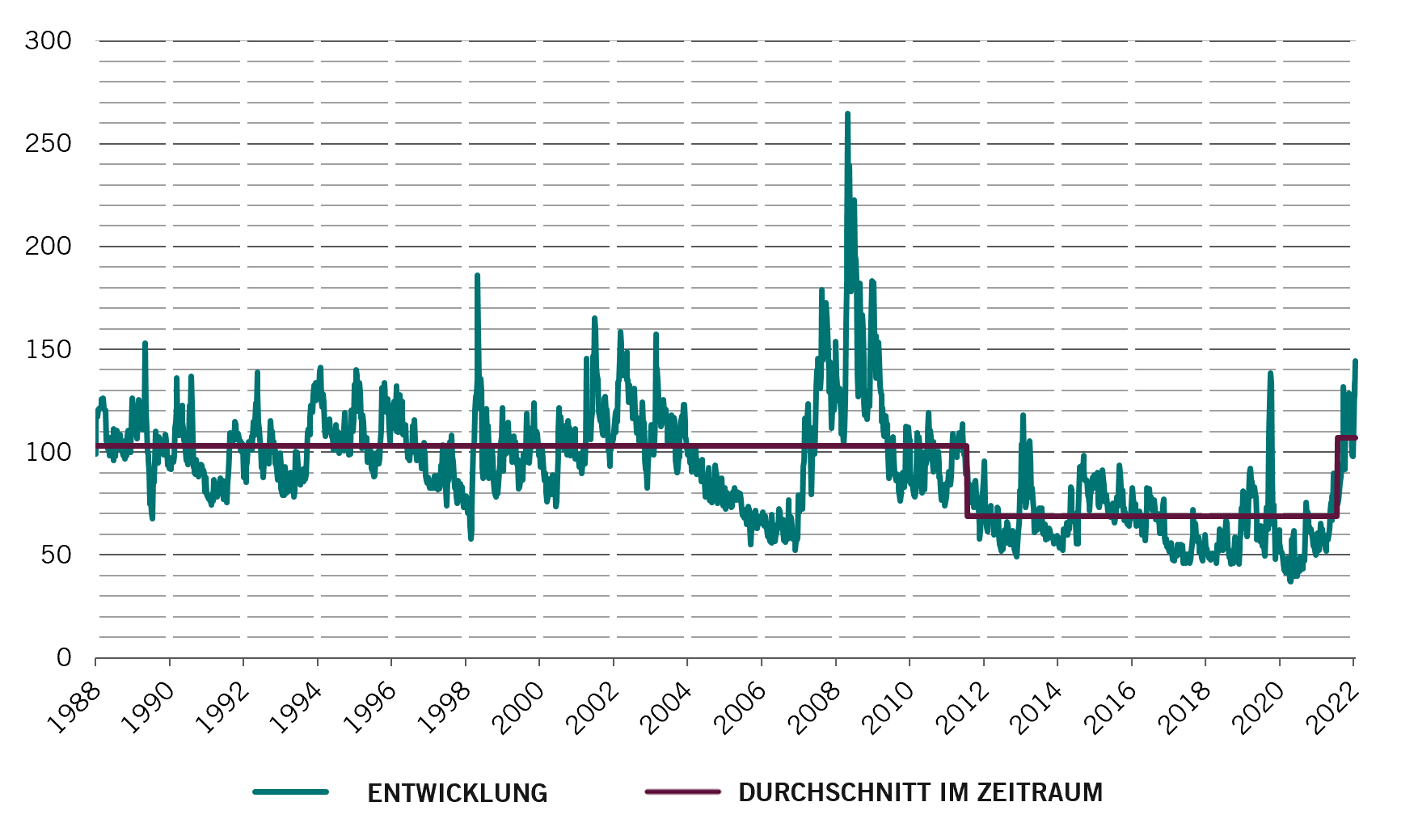

Abb. 3 – Volatilität ist zurück

ICE MOVE Index – Volatilität von US-Staatsanleihen

Die Volatilität ist zurück, und das nicht zu knapp. Das hat nicht nur mit der Unsicherheit über die globale Wirtschaft zu tun. Die Zentralbanken unterdrücken die Volatilität nicht mehr durch quantitative Lockerungen oder den berüchtigten „Fed Put“, d.h. dass die US-Notenbank dem Aktienmarkt zur Hilfe eilt, wenn dieser nur tief genug fällt.

Wir gehen davon aus, dass die Volatilität andauern wird und dass sich die Zentralbanken auf die Inflationskontrolle konzentrieren werden. Geldpolitisch wird die quantitative Lockerung immer schwieriger zu rechtfertigen sein, da sie die soziale Ungleichheit offensichtlich schon verschlimmert hat. Infolgedessen haben wir das Risiko in unseren Portfolios reduziert – sowohl bei Staats- als auch Unternehmensanleihen.

Solange die Inflation über den Zentralbankzielen liegt, dürften die Korrelationen zwischen den festverzinslichen Anlageklassen hoch bleiben, ebenso wie die Marktvolatilität.

Glaubwürdigkeit steht auf dem Spiel

Es gibt jedoch grosse Unterschiede, wie die einzelnen Zentralbanken auf diese Herausforderungen reagieren.

Die Bank of England zum Beispiel scheint sehr darauf bedacht zu sein, eine Rezession abzuwenden, während die EZB sich Sorgen über das Risiko einer Fragmentierung innerhalb der Eurozone macht. Der Reserve Bank of Australia hingegen bereitet die Immobilienblase Sorge. Alle drei könnten bereit sein, mehr Risiken einzugehen, um die Stabilität zu schützen – und damit in Kauf nehmen, dass ihre Glaubwürdigkeit bei der Bekämpfung der Inflation in Frage gestellt wird.

Die 1970er-Jahre haben gezeigt, dass dieser Ansatz nicht so ganz funktioniert. Damals gelang es der Fed unter ihrem damaligen Chef Arthur Burns nicht, die Inflation nach dem ersten Ölschock 1973 einzudämmen. Die Inflationserwartungen stiegen unaufhörlich, sodass Burns’ Nachfolger Paul Volcker keine andere Wahl hatte, als drastische Massnahmen zu ergreifen, als 1979 ein zweiter Ölschock einsetzte – er hob den Leitzins auf 20% an. Nach unserer Einschätzung ist die US-Zinskurve deshalb so flach (während andere recht steil sind), weil die Märkte glauben, dass es der Fed vorbehaltlich anderer Prioritäten gelingen wird, die Inflation schneller zu bändigen, und die Zinsen sich schneller stabilisieren werden. Aus unserer Perspektive als Anleiheanleger halten wir mehr von Zentralbanken, die bei der Bekämpfung der Inflation glaubwürdig sind.

Für die EZB sind alle Entscheidungen schwierig. Kann sie ein glaubwürdiges Sicherheitsnetz aufspannen, um zu verhindern, dass die Kreditkosten der schwächeren und stärker verschuldeten Volkswirtschaften (wie Italien) ausser Kontrolle geraten, und gleichzeitig glaubwürdig die Inflation in einer Zeit bekämpfen, in der die Eurozone bedingt durch den Krieg einem Handelsschock ausgesetzt ist?

Nicht ganz Costanza

Kommen wir zurück zu dem guten alten George Costanza und der Frage, ob wir jetzt das Gegenteil von dem tun sollten, was wir in den Jahrzehnten vor 2022 getan haben. Früher brachten wir unsere Überzeugung, dass die Zinssätze für lange Zeit niedrig bleiben würden, zum Ausdruck, indem wir die Duration und die Long-Engagements in Investment-Grade-Anleihen übergewichteten. Sollten wir jetzt bei Zinstiteln und Anleihen auf eine Short-Positionierung setzen? Das hängt von der Haltung der Zentralbanken ab.

Wenn die Zentralbank glaubwürdig ist, wie in den USA, halten wir es für sinnvoll, mehr von der Währung dieses Landes, mehr Duration (bzw. länger laufende Anleihen) und einige hochwertige Investment-Grade-Anleihen im Bestand zu haben.

Ist die Zentralbank nicht glaubwürdig, sollte die Strategie von Costanza unserer Ansicht nach funktionieren: Die Währung des Landes, seine Staatsanleihen und seine Unternehmensanleihen shorten. Das Problem einer Kursumkehr in Zeiten, in denen die Märkte volatil sind, ist, dass die Volatilität zum Feind jeder Strategie wird.

Den Wirtschaftsprognosen zu vertrauen, wenn die Bandbreite der möglichen Entwicklungen so gross ist, ist unserer Ansicht nach ebenfalls riskant.

Unsere globalen Anleiheportfolios hatten einen schwierigen Start ins Jahr, hauptsächlich aufgrund der Tatsache, dass alle Anleihe-Anlageklassen unisono einbrachen. Wir haben darauf reagiert, indem wir das Risiko reduziert und die Strategie neu ausgerichtet haben.

Jetzt wird nach unserem Dafürhalten alles von der Inflation (Entwicklung unsicher) und der Glaubwürdigkeit der Zentralbanken abhängen, die nicht nur reden, sondern handeln müssen.

Lesen Sie mehr über festverzinsliche Anlagen

Aggressive Geldpolitik steuert auf Höhepunkt zu

Die aggressive Geldpolitik der US-Notenbank Fed als Reaktion auf die anhaltend hohe Inflation könnte demnächst ihren Höhepunkt erreichen.

Mai 2022

Investments in Staatsanleihen: ein klimafokussierter Ansatz

Bei den Strategien für verantwortungsbewusstes Investieren wurden Staatsanleihen bislang weitgehend aussen vor gelassen. Wir finden, das muss sich ändern.

März 2022

Diese Marketingunterlage wird von Pictet Asset Management (Europe) S.A. herausgegeben. Sie ist nicht für die Verteilung an oder die Verwendung durch Personen oder Einheiten bestimmt, die die Staatsangehörigkeit oder den Wohn- oder Geschäftssitz oder das Domizil in einem Ort, Staat, Land oder Gerichtskreis haben, in denen eine solche Verteilung, Veröffentlichung, Bereitstellung oder Verwendung gegen Gesetze oder andere Bestimmungen verstößt. Vor Tätigung einer Anlage müssen die jeweils neueste Version des Fondsprospekts, der vorvertraglichen Informationen (falls zutreffend), des Basisinformationsblatts und des Jahres- und Halbjahresberichts gelesen werden.

Diese Unterlagen sind auf Englisch kostenlos unter www.assetmanagement.pictet oder auf Papier bei Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, oder in der Geschäftsstelle des Lokalvertreters, Vertriebsträgers oder gegebenenfalls des Zentralvertreters des Fonds erhältlich.

Das Basisinformationsblatt liegt auch in der lokalen Sprache des jeweiligen Landes auf, in dem der Teilfonds zugelassen ist. Der Prospekt, die vorvertraglichen Informationen falls zutreffend, und der Jahres- und Halbjahresbericht können auch in anderen Sprachen vorliegen. Bitte prüfen Sie auf der Website nach, welche weiteren Sprachen verfügbar sind. Nur die jeweils neuste Fassung dieser Unterlagen kann als Basis für Anlageentscheidungen dienen.

Die Zusammenfassung der Anlegerrechte (in Englisch und in den verschiedenen Sprachen unserer Website) finden Sie hier und auf www.assetmanagement.pictet unter der Rubrik “Ressourcen“ am Ende der Seite.

Die Liste der Länder, in denen der Fonds zugelassen ist, ist jederzeit bei Pictet Asset Management (Europe) S.A. erhältlich, die jederzeit beschließen kann, die Vermarktung des Fonds oder der Teilfonds des Fonds in einem bestimmten Land zu beenden.

Die im vorliegenden Dokument enthaltenen Informationen und Daten stellen in keinem Fall ein Kauf- oder Verkaufsangebot oder eine Aufforderung zur Zeichnung von Wertpapieren oder Finanzinstrumenten oder Finanzdienstleistungen dar.

Im Übrigen spiegeln die hier wiedergegebenen Informationen, Meinungen und Schätzungen eine Beurteilung zum Veröffentlichungsdatum wider und können ohne besondere Benachrichtigung geändert werden. Verwaltungsgesellschaft bietet keinerlei Gewähr, dass die in dieser Marketing-Unterlage erwähnten Wertpapiere sich für einen bestimmten Investor eignen. Diese Unterlage kann nicht als Ersatz einer unabhängigen Beurteilung dienen. Die steuerliche Behandlung hängt von der Situation der einzelnen Investoren ab und kann sich im Laufe der Zeit ändern. Jeder Anleger sollte unter Berücksichtigung seiner Anlageziele und seiner finanziellen Lage vor jeder Anlageentscheidung prüfen, ob die Anlage für ihn geeignet ist und er über ausreichende Finanzkenntnisse und Erfahrung dafür verfügt oder ob eine professionelle Beratung erforderlich ist.

Der Wert und die Erträge der in dieser Unterlage erwähnten Wertpapiere und Finanzinstrumente können sinken oder steigen. Folglich laufen Anleger die Gefahr, dass sie weniger zurück erhalten, als sie ursprünglich investiert haben.

Diese Anlagerichtlinien sind interne Festlegungen, die jederzeit und ohne vorherige Ankündigung in den Grenzen des Fondsprospekts geändert werden können. Die genannten Finanzinstrumente werden nur zu Illustrationszwecken herangezogen und verstehen sich weder als direktes Angebot noch als Anlageempfehlung oder -beratung. Der Hinweis auf ein bestimmtes Wertpapier stellt keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers dar. Die effektiven Allokationen unterliegen Änderungen und könnten sich seit dem Datum des Marketingmaterials geändert haben.

In der Vergangenheit erzielte Resultate geben keine zuverlässigen Anhaltspunkte über die zukünftige Entwicklung. Bei der Zeichnung oder Rücknahme belastete Provisionen/Kommissionen und Gebühren sind nicht in der Performance enthalten.

Sämtliche hier erwähnten Indexdaten bleiben Eigentum des Datenanbieters. Die Haftungsausschlüsse der Datenanbieter (Data Vendor Disclaimers) finden Sie auf assetmanagement.pictet unter „Wissenswertes“ im Fußzeilenbereich der Internetseite.

Diese Unterlage ist eine von Pictet Asset Management herausgegebene Marketing-Mitteilung und liegt ausserhalb des Anwendungsbereichs der MiFID-II- bzw. MiFIR-Anforderungen zur Wertpapieranalyse. Sie enthält nicht ausreichend Informationen, um als Grundlage für Anlageentscheidungen oder für die Einschätzung der Vorteile einer Anlage in von Pictet Asset Management angebotenen bzw. vertriebenen Produkten oder Dienstleistungen zu dienen.

Pictet AM hat weder die Rechte noch die Lizenz zur Wiedergabe der Handelsmarken, Logos oder Bilder erworben, die in diesem Dokument dargestellt sind, aber sie hat das Recht, Handelsmarken aller Gesellschaften der Pictet-Gruppe zu verwenden. Nur zu Illustrationszwecken.