Asset-allocatie: gepositioneerd voor een herstel van de aandelen

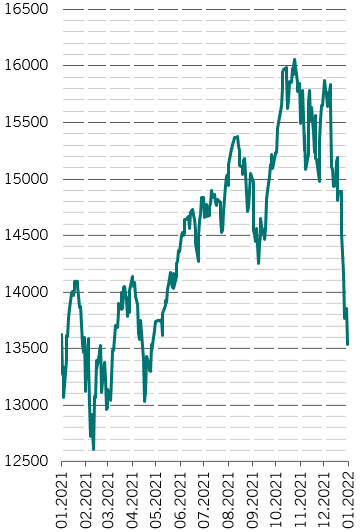

Het nieuwe jaar is somber begonnen. De economische groei is tegengevallen, de Covid-19-besmettingen zijn fors toegenomen en aandelen en obligaties worden heftig verkocht. Maar we denken dat de wereldeconomie en de aandelenmarkten het ergste hebben doorstaan – althans op korte termijn.

Na de moeilijkheden in januari kunnen de wereldwijde aandelen volgens ons tegen het einde van het jaar ongeveer 15 procent opbrengen, grotendeels dankzij een stijging van de bedrijfswinsten met 13 procent en een gestage stroom van dividenden. De wereldwijde obligaties lijken ondertussen kapitaalverliezen te zullen opleveren.

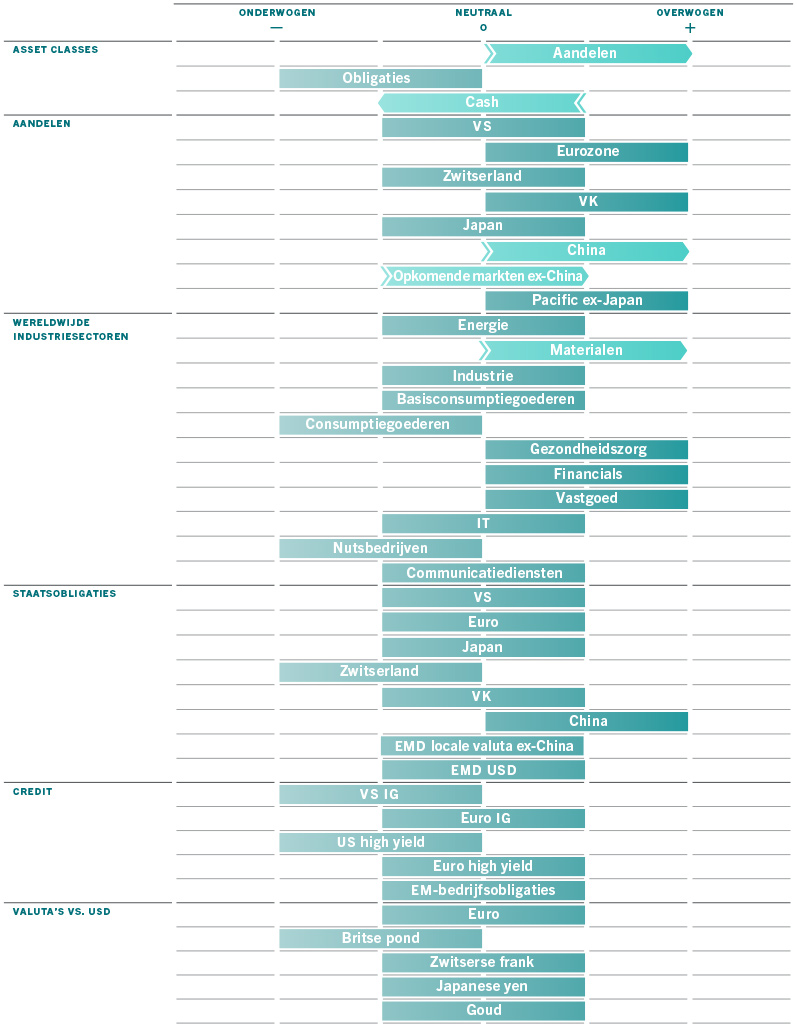

Inspelend op de aantrekkelijke waarderingen hebben we ervoor gekozen om aandelen op te waarderen naar overwogen. Dat is een tactische zet, afhankelijk van de snelheid van de monetaire verstrakking in de VS en een succesvolle oplossing van de crisis in Oekraïne. Gelukkig blijft onze risicoappetijtindicator voor meerdere activa – die meet in welke mate de markt de historische volatiliteit heeft beloond of afgestraft – positief, in tegenstelling tot eerdere marktcorrecties.

Hoewel de recente economische cijfers in het beste geval een gemengd beeld geven, tonen onze conjunctuurindicatoren dat het herstel intact blijft. We hebben onze prognose voor de wereldwijde groei in 2022 verlaagd van 4,8 procent naar 4,4 procent, maar die prognose ligt nog steeds boven de consensusprognose van 4,2 procent. 1

De negatieve impact van de omikronvariant zou grotendeels beperkt moeten zijn tot het eerste kwartaal van dit jaar en we blijven van mening dat een terugkeer naar normalere economische omstandigheden het thema voor dit jaar zal zijn. De dienstensectoren zouden moeten heropenen en zich herstellen naar het niveau van vóór de pandemie, de verstoringen in de toeleveringsketen zouden moeten afnemen en, cruciaal, de prijsdruk zou vroeg in het jaar moeten pieken.

In de VS verwachten we dat de inflatie in maart zal pieken, wat financiële activa enige zekerheid zou moeten bieden door het risico van buitensporige verstrakking door de Amerikaanse Federal Reserve te verminderen. De levertijden worden korter en enquêtes bij inkoopmanagers wijzen in de richting van desinflatie.

Elders zien we meer redenen voor optimisme in China, waar nu een breed herstel in alle sectoren zichtbaar is. Hoewel onze toonaangevende indicator nog steeds negatief is, is het momentum verbeterd. Er zijn opnieuw bijzonder veel beleggingen in vaste activa, vooral in productie, en ook de uitgaven voor infrastructuur nemen toe. De kredietvoorwaarden verbeteren eveneens en beleidsmakers blijven bereid om in te spelen op de groeizorgen.

Terwijl de markten rekening houden met het vooruitzicht van een forse verstrakking van het monetaire beleid wereldwijd, geven onze liquiditeitsindicatoren een evenwichtiger beeld.

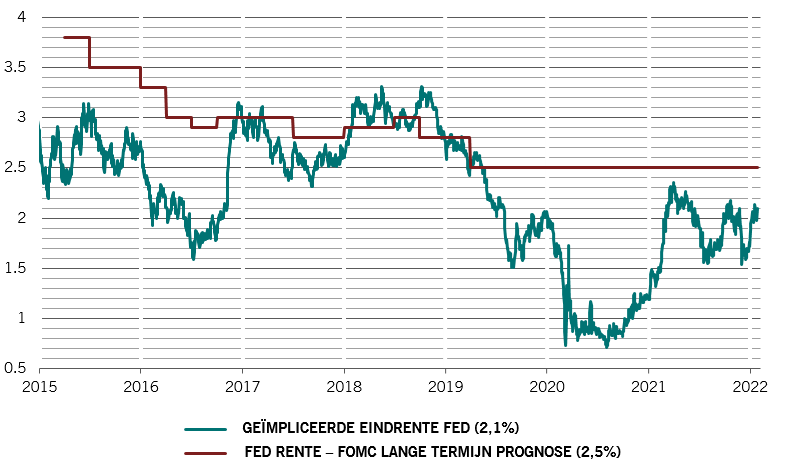

Het is duidelijk dat in onze cijfers de impact van de Fed voelbaar is, die steeds agressiever is geworden; één FOMC-lid suggereerde dat de centrale bank de rente in maart met 50 basispunten zou kunnen verhogen. De markt heeft al meer dan vier renteverhogingen voor het jaar ingecalculeerd. Er blijft echter onzekerheid bestaan over de timing, het tempo en de gegevensafhankelijkheid van kwantitatieve verstrakking en inderdaad over de impact ervan op activa.

We kijken naar een mogelijke 'viervoudige verstrakking' in de VS: een einde aan de kwantitatieve versoepeling (QE), renteverhogingen, het begin van kwantitatieve verstrakking (QT) en een echte verstrakking naarmate de inflatie afneemt. Onze liquiditeitsmodellen tonen dat het cumulatieve effect van deze bewegingen dit jaar alleen al kan leiden tot een stijging van 4,5 - 5 procentpunten in de Amerikaanse 'schaduwrente' – die is aangepast voor QE- en QT-beleidswijzigingen.3 Om dat in de context te plaatsen: de verstrakking in 2014-19 bedroeg 6 procentpunten.

Maar die verstrakking wordt gecompenseerd door gemakkelijkere omstandigheden elders.

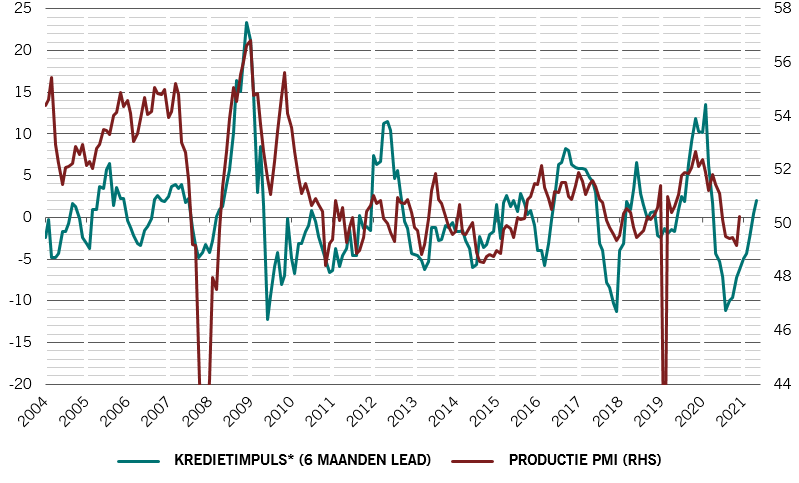

In de privé-sector, bijvoorbeeld, versnelt de kredietstroom en is die nu opgelopen tot 10,2 procent van het bbp op wereldwijde basis. 2

Hoewel sommige centrale banken hun beleid verstrakken, blijft China bovendien sterk de andere kant opgaan. Sinds december hebben de Chinese autoriteiten een verlaging met 50 basispunten van de reserveverplichting aangekondigd, een verlaging van de kredietrente voor kleine en middelgrote ondernemingen en voor landelijke leningen en, cruciaal, een verlaging met 10 basispunten van de beleidsrente en een verlaging van de referentierente voor leningen. De retoriek van verschillende beleidsmakers lijkt gesynchroniseerd en wijst op een verdere versoepeling.

We zullen alles nauwlettend opvolgen om later dit jaar indien nodig terug te keren naar een voorzichtigere houding ten aanzien van aandelen. Voorlopig zijn de wereldwijde liquiditeitsvoorwaarden echter over het algemeen neutraal voor risicovolle activa.

Onze waarderingsindicatoren tonen dat aandelen in hun geheel relatief aantrekkelijk ogen, met de beste waarderingsscore op onze scorecard sinds maart en een waardering die dicht bij de reële waarde ligt. Gezien de daling van de koers-winstverhoudingen van de MSCI ACWI met ongeveer 20 procent sinds september 2020 (van 20,7 naar 16,7 op het niveau van vóór de pandemie) wijzen onze modellen nu niet op een verdere inkrimping van de winstveelvouden tot het einde van het jaar.

Bij de sectoren lijken de aandelen van de materialensector en de gezondheidszorg bijzonder aantrekkelijk gewaardeerd en zelfs technologie-aandelen zijn niet langer buitensporig duur. Chinese aandelen zijn goed gepositioneerd om een deel van de zeer slechte resultaten van 2021 goed te maken. Volgens onze modellen is China momenteel een van de goedkoopste aandelenregio's.

Ook de waarderingsscores voor vastrentende waarden zijn verbeterd.

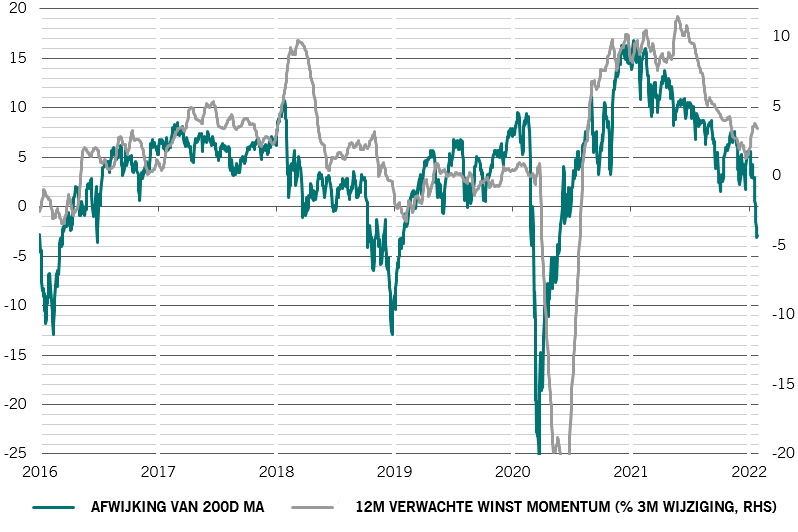

Technische indicatoren tonen zwakke seizoensgebonden trends voor obligaties; obligatiefondsen hebben sinds het begin van het jaar slechts een bescheiden instroom gezien. Ondanks de recente sell-off zagen aandelenfondsen daarentegen een instroom van zo'n 67 miljard dollar. Met name de kapitaalstromen naar Chinese aandelen zijn versneld en volgden onze positievere houding ten opzichte van de aandelenmarkt.