Groene interesse

Overheden over de hele wereld haasten zich om de historisch lage financieringskosten te behouden door steeds langer lopende obligaties uit te geven – in de afgelopen jaren zijn Mexico en Argentinië er zelfs in geslaagd om obligaties met een looptijd van 100 jaar te verkopen. Dat brengt verschillende nieuwe uitdagingen met zich mee voor beleggers in vastrentende waarden. Vooral beleggers die in het bezit zijn van obligaties uit opkomende markten.

Obligatiehouders moeten niet alleen de gebruikelijke factoren op korte termijn afwegen, zoals politieke, economische en grondstoffencycli, maar moeten nu ook rekening houden met de impact van langetermijntrends zoals klimaatverandering en sociale ontwikkeling bij het kopen van staatsobligaties over dergelijke lange perioden. Beide kunnen de kredietwaardigheid grondig beïnvloeden.

Dit heeft geleid tot nieuwe manieren van denken over beleggen. Economische en financiële vooruitzichten moeten worden herzien met het oog op de klimaatdynamiek. Ondertussen zijn gemodelleerde gevolgen van klimaatverandering zelf onderhevig aan verwachtingen over toekomstige technologische veranderingen en de ontwikkeling van het politieke denken in deze landen. Er is alleen maar steeds meer beweging naarmate beleggers beseffen dat ze ook een rol te spelen hebben bij het vormgeven van het beleid van regeringen om hun economieën duurzaam en koolstofarm te maken.

Het probleem is complex. Maar niet onoverkomelijk.

De vergroening van obligaties van opkomende landen

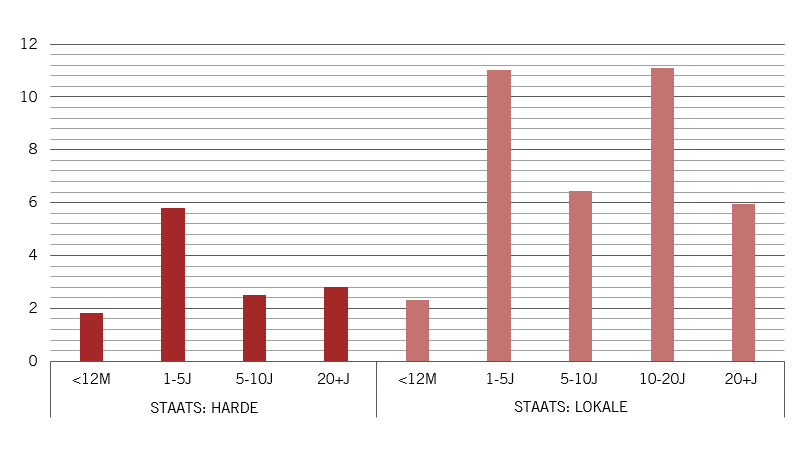

In 2015 had ongeveer 17 procent van de obligaties in harde valuta uit opkomende markten een looptijd van 20 jaar of meer. Begin 2021 was dat aandeel gegroeid tot 27 procent. Zelfs obligaties in lokale valuta van opkomende markten, die doorgaans een kortere looptijd hebben, zijn opgeschoven in de looptijdcurve. In dezelfde periode was het percentage obligaties in lokale valuta met een looptijd van vijf jaar of langer met 11 procentpunten gestegen tot 58 procent.1

Die verschuiving weerspiegelt de groeiende vraag naar rendement van beleggers die snakken naar inkomsten. Tegelijkertijd erkennen obligatiehouders echter het belang van een langetermijnvisie op milieukwesties. Dat blijkt zowel uit de appetijt voor groene obligaties – kapitaal bestemd voor milieu- of klimaatgerelateerde projecten – als, meer in het algemeen, voor obligaties die binnen de milieu-, maatschappelijke en governancecriteria (ESG) vallen.

Overheden zijn blij dat ze aan die vraag kunnen voldoen. In toenemende mate erkennen zij de noodzaak om inspanningen te leveren in de strijd tegen de klimaatverandering, en aangezien opkomende economieën de helft van de wereldwijde productie uitmaken, spelen ze een belangrijke rol bij het behalen van de mondiale doelstellingen inzake broeikasgasemissies.

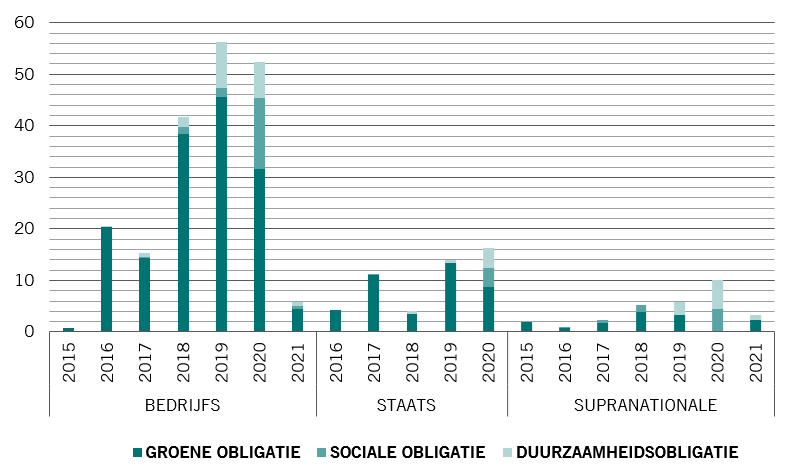

In de vijf jaar tot eind 2020 is de jaarlijkse uitgifte van groene, sociale en duurzame obligaties door overheden van opkomende markten bijna verviervoudigd tot 6,2 miljard dollar.2 En de vraag neemt alleen maar toe. Zo behaalde Chili in de eerste weken van januari 70 procent van zijn verwachte obligatie-uitgifte van 6 miljard dollar voor 2021, allemaal in groene en sociale obligaties, en is het land van plan om de rest van het jaar alleen duurzame en groene obligaties uit te geven.3 In september 2020 werd Egypte de eerste regering in het Midden-Oosten die een groene obligatie uitgeeft. Het haalde 750 miljoen dollar op om groene projecten te financieren of te herfinancieren. Beleggers waren enthousiast – de obligatie werd vijf keer overtekend.4

Over het algemeen hebben deze obligaties een langere looptijd dan klassieke vastrentende effecten. Ongeveer 46 procent van de 36,8 miljard dollar aan uitstaande ESG-obligaties in lokale valuta uit opkomende markten hebben een looptijd van meer dan 10 jaar, terwijl dat voor ESG-obligaties in harde valuta uit opkomende markten 41 procent is van de 12,9 miljard dollar aan uitstaande obligaties. 5

Deze obligaties stellen beleggers in staat om de prestaties te volgen, terwijl groene agenda's overheden ook kunnen helpen om hun kredietrating te verbeteren. Vervolgens verhoogt dat de waarde van hun obligaties en worden obligatiehouders beloond.

In het algemeen leveren groene obligaties positieve feedback op. De toenemende volumes groene en duurzame obligaties benadrukken de bereidheid van beleggers om meer op lange termijn te denken bij het beleggen in opkomende markten. Tegelijkertijd worden overheden echter meer voor hun verantwoordelijkheid gesteld – om deze obligaties uit te geven, moeten overheden hun duurzaamheidskaders uitgebreider publiceren. Deze bijkomende verantwoordelijkheid helpt de politieke risico's te beperken die een belangrijke overweging zijn bij het beleggen in opkomende markten. Beleggers zullen echter de ontwikkelingen nauwkeurig moeten analyseren en opvolgen om ervoor te zorgen dat de opbrengsten naar behoren worden aangewend.

Groene obligaties zijn inderdaad de meest opwindende ontwikkeling op het gebied van financiering in opkomende markten sinds decennia en zullen naar onze mening een vergelijkbare impact hebben als de Brady-obligaties van de jaren 19806 – hoewel dit afhankelijk is van een betere openbaarmaking, monitoring en standaardisering binnen de sector van groene labels.