Asset-allocatie: een goede balans

China blijft vooroplopen wat betreft de omvang van het herstel, dat samen met een zwakkere dollar gunstig zou moeten zijn voor de opkomende markten en voor de sector basismaterialen.

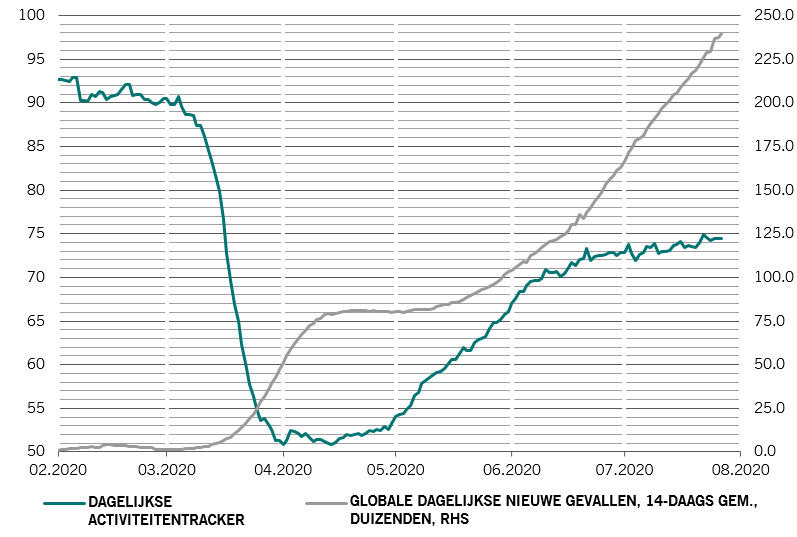

De dagelijkse indicatoren, zoals het gebruik van creditcards en verkeersopstoppingen, wijzen er echter op dat de activiteit op wereldniveau slechts langzaam verbetert. Dat weerspiegelt mogelijk een nieuwe toename van het aantal gevallen van Covid-19 (zie Afb. 2).

In het algemeen zijn wij van mening dat de monetaire en fiscale stimuleringsmaatregelen die overal ter wereld zijn toegezegd, voldoende moeten zijn om de onzekerheid rond de pandemie te compenseren. In de VS bijvoorbeeld zijn overheidsoverdrachten nu goed voor ongeveer een kwart van het totale inkomen van huishoudens – meer dan het dubbele van het pre-Covid-niveau. Dat kan verderop in de keten tot problemen leiden als de normale inkomstenbronnen zich niet herstellen. Vooralsnog vormt het een waardevol vangnet voor de economie en de markten.

Het wereldwijde herstel tot nu toe is, zij het beter dan eerder verwacht, veroorzaakt door een toename van de particuliere consumptie. De industriële productie is gematigd gebleven, waardoor de voorraden zijn afgenomen. In de toekomst verwachten we dat de voorraden zich zullen stabiliseren en geleidelijk weer aantrekken, waarbij de toegenomen productie de volgende fase van het herstel van de groei zal ondersteunen.

De liquiditeit is nog steeds zeer hoog en alle grote economieën scoren ‘dubbel plus’ in ons model. Japan is de laatste grote ontwikkelde economie die zich bij deze club heeft aangesloten na een sterke toename van de leningen in het kader van het garantieprogramma van de regering. Wij verwachten dat de centrale banken van de top vijf economieën van de wereld dit jaar het equivalent van 14 procent van het bbp aan monetaire stimulansen zullen injecteren, bijna het dubbele van de piek na de grote financiële crisis. Maar het tempo is de laatste tijd afgevlakt en een piek in de wereldwijde versoepelingscyclus is waarschijnlijk niet ver weg. Misschien volgt die zelfs nog in dit kwartaal. Volgens onze analyse verdisconteert de markt de verwachte ontwikkeling van de liquiditeitscreatie voor de rest van het jaar al bijna volledig – met inbegrip van een formeel beleid van de Amerikaanse Federal Reserve om het rendement te beheersen.

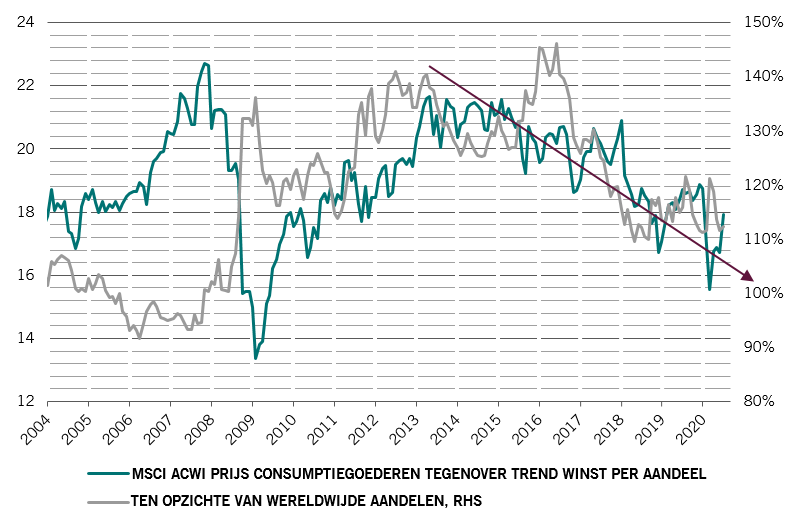

Inderdaad, de markten hebben zoveel goed nieuws ingeprijsd dat de waarderingen vrij hoog zijn. De wereldwijde aandelenkoersen zijn sinds maart met meer dan 40 procent gestegen. Nu, voor het eerst sinds september 2018, zijn ze duur ten opzichte van hun eigen 20-jarige geschiedenis, volgens onze modellen. De prijs/trend-winstverhouding op de MSCI All Country World Index is gestegen tot 16 keer – dicht bij het niveau van vóór de coronacrisis en hoger dan 12,3 in maart. Tegelijkertijd zijn wij van mening dat de risico's voor de winst nog steeds zeer slecht uitvallen.

Obligaties zien er echter nog duurder uit en bieden de slechtste waarde in twee decennia. De rendementen op Amerikaanse inflatiegekoppelde obligaties (TIPS) en investment grade-leningen, zijn gedaald tot een recordlaagte.

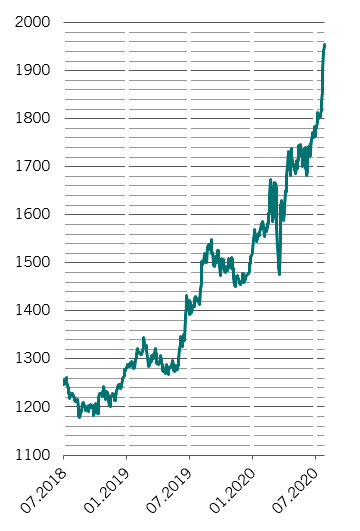

Goud ligt in absolute termen op een recordhoogte (indien nog niet aangepast voor inflatie). Maar uitstekende fundamentals en de vraag naar gediversifieerde activa suggereren dat er nog opwaarts potentieel is. Wij blijven overwogen in goud en verwachten dat het tegen 2025 zal stijgen tot 2.500 US dollar per ounce, tegenover 1.960 dollar op dit moment.

Bemoedigend zijn de technische grafieken die tonen dat de speculatieve positionering in goud relatief laag is gezien de omvang van de rally. Ondertussen steunen sentimentindicatoren onze neutrale houding tegenover aandelen, terwijl ze wijzen op een tijdelijke pauze in de kredietrally.