Overzicht: Terug naar het normale leven

Er hangt optimisme in de lucht. En terecht. Er worden nu betere behandelingen toegepast in de strijd tegen Covid-19 en er is steeds meer kans dat er binnen enkele maanden effectieve vaccins beschikbaar zijn. Dat verbetert de vooruitzichten voor een herstel van de wereldeconomie en de bedrijfswinsten.

Toch zal het lang duren voor we terugkeren naar het normale leven van voor de pandemie. Volgend jaar begint de transitie pas.

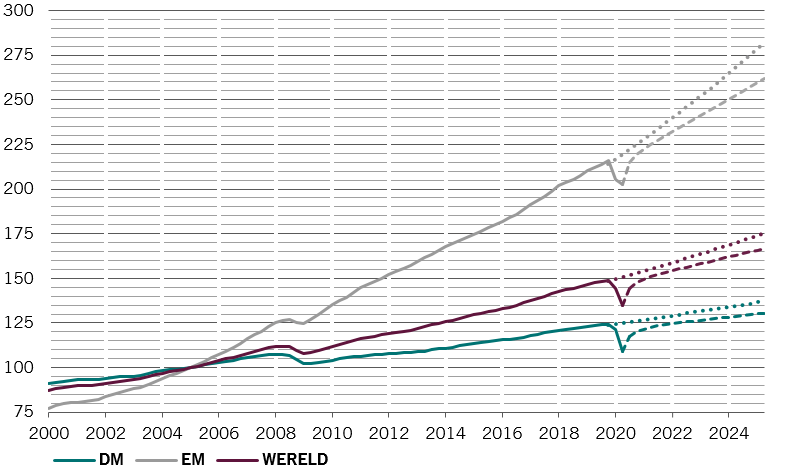

Eén ding is duidelijk: de opkomende markten zullen in 2021 het economische herstel aansturen, gestimuleerd door China en ondersteund door een zwakkere Amerikaanse dollar.

Een herstel van de arbeidsmarkt en recordbesparingen van de huishoudens moeten de consumentenbestedingen wereldwijd opkrikken. Investeringen zullen ook een boost krijgen dankzij de stijgende winsten en onderhoudscycli. Het handelsverkeer herstelt zich ook snel en, hoewel de uitgaven voor diensten ver onder het niveau van vóór de Covid-19-crisis zullen blijven, zou ook die sector aan kracht moeten winnen.

Beleggers mogen ook verwachten dat het milieu in 2021 een grotere prioriteit zal worden, wat de groei in sectoren als die van de schone energie zal stimuleren. De overwinning van Joe Biden bij de Amerikaanse presidentsverkiezingen zal deze verschuiving nog een duwtje in de rug geven. Groene investeringen zullen wereldwijd een belangrijk onderdeel uitmaken van fiscale stimuleringspakketten, wat zal leiden tot een sterk en synchroon economisch herstel.

Onze conjunctuurindicatoren wijzen op een eencijferige groei van het wereldwijde bruto binnenlands product (bbp) in 2021, maar positieve basiseffecten kunnen de langdurige schade als gevolg van de pandemie niet verbergen. Wij schatten dat de gevolgen van de Covid-19-crisis het wereldwijde bbp blijvend met 4 procentpunten zullen doen dalen (zie afb. 1). Het zal jaren duren voordat de wereldeconomie kan terugkeren naar het pre-Covid-19-niveau.

Het groeiverschil tussen de opkomende en ontwikkelde markten zal verder toenemen ten voordele van zowel aandelen uit de opkomende landen als obligaties, vooral dankzij China, de enige belangrijke economie die dit jaar een krimp zal vermijden. Van de industriële productie tot de autoverkoop en -uitvoer, de meeste Chinese indicatoren voor de primaire economische activiteit bevinden zich al op of boven het niveau van december 2019 en zullen nog verder groeien. De detailhandelsverkoop bleef iets achter, maar we verwachten dat de particuliere consumptie zich de komende maanden geleidelijk zal herstellen.

De vooruitzichten voor de Amerikaanse economie op korte termijn zijn afhankelijk van het momenteel onderhandelde programma voor belastingvermindering. Een pakket ter waarde van meer dan duizend miljard US dollar – ons basisscenario – zou de Amerikaanse groei volgend jaar boven de 5 procent kunnen stuwen.

Wereldwijd verwachten we echter dat de fiscale stimulansen zullen afnemen in vergelijking met 2020 – niet omdat we terugkeren naar een saneringsbeleid, maar omdat we minder nieuwe maatregelen verwachten. Centrale banken zullen optreden als 'schokdempers' door de rente laag te houden en de stimuleringsmaatregelen te handhaven. Maar de liquiditeitsvoorwaarden zullen waarschijnlijk nog verslechteren. Wij schatten dat de totale activa van de grote centrale banken volgend jaar slechts met 3 duizend miljard US dollar zullen groeien. Dat is het dubbele van het jaargemiddelde tijdens de financiële crisis van 2008, maar beduidend minder dan het record van dit jaar van 8 duizend miljard US dollar.

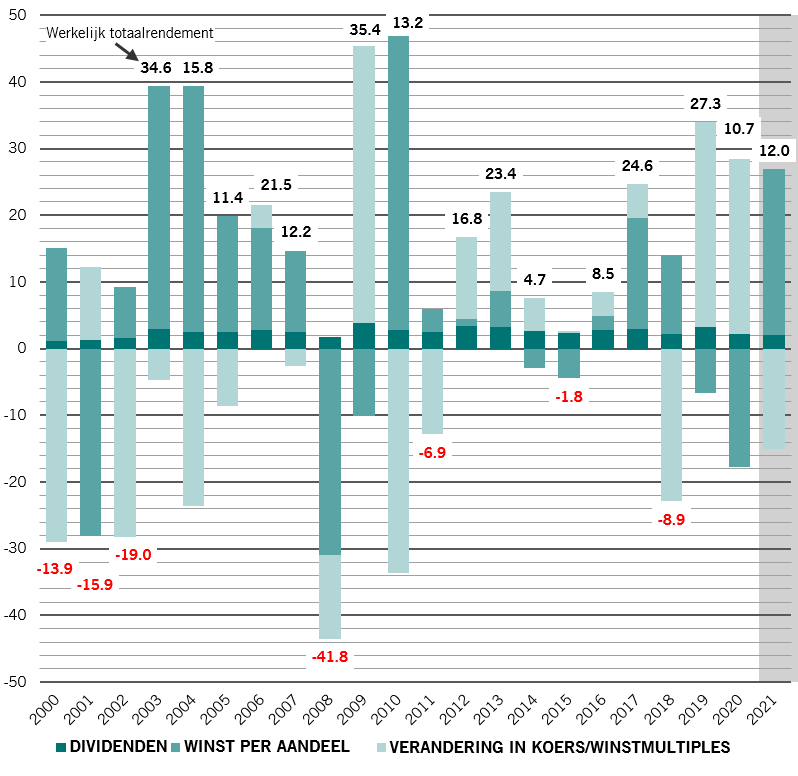

De geschiedenis leert ons dat dit belangrijk is voor risicopremies. Onze modellen suggereren dat de PE-ratio van wereldwijde aandelen volgend jaar met maar liefst 15 procent kan dalen, maar dat wordt waarschijnlijk ruimschoots gecompenseerd door een stijging van de bedrijfswinsten met ongeveer 25 procent.

De rendementen op staatsobligaties in de ontwikkelde landen zullen wellicht licht stijgen door maatregelen van de centrale bank, zoals de uitbreiding van de balans door de Europese Centrale Bank en de controle van de rentecurve door de Amerikaanse Federal Reserve.