L'enigma dell'inflazione

La prospettiva di una brusca ripresa delle pressioni inflazionistiche sta iniziando a preoccupare gli investitori. La nostra analisi storica prende in esame il comportamento di azioni, obbligazioni e di altre classi di attivi nei periodi in cui l'inflazione è in corso.

Scritto da

Patrick Zweifel

Chief Economist

I timori legati all'inflazione riecheggiano sui mercati finanziari. Uno stimolo fiscale e monetario senza precedenti per contenere le conseguenze della pandemia di COVID-19 ha portato gli investitori a temere che il calo pluridecennale delle pressioni inflazionistiche possa infine compiere un'inversione. Ora si interrogano su come prepararsi.

In parte, la storia suggerisce che le prospettive di mercato dipendono da quale sarà il contesto inflazionistico.

Un mix di prezzi in aumento e crescita economica modesta, ad esempio, favorisce le materie prime e l'oro. L'inflazione con un'economia che "si surriscalda", nel frattempo, funge da impulso non solo per gli investimenti difensivi, ma anche per gli attivi reali in generale, tra cui il settore immobiliare residenziale, le azioni e le obbligazioni ad alto rendimento.

Il dubbio sull'inflazione

Il rischio di un forte aumento dell'inflazione statunitense è probabilmente al suo massimo livello da almeno 15 anni. I lockdown, volti ad arginare la pandemia, hanno causato colli di bottiglia dell'offerta, con conseguente aumento dei prezzi delle materie prime e di altri fattori produttivi; anche i tempi di consegna si sono allungati, riducendo ulteriormente la disponibilità delle merci.

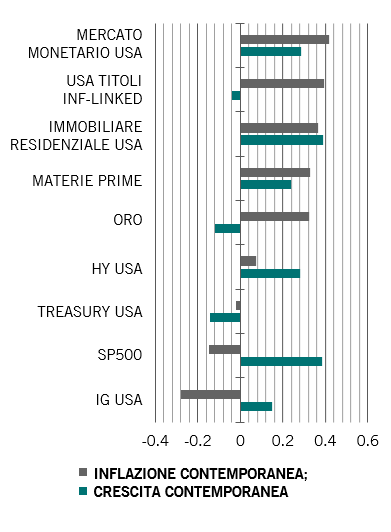

Fig. 1 - Una combinazione eterogenea

Correlazione tra i rendimenti delle classi di attivi e l'attuale crescita e inflazione USA dal 1950*

Anche gli effetti di base saranno significativi. Un anno fa i prezzi del petrolio sono crollati: quelli di alcuni contratti petroliferi sono entrati in territorio negativo nel 2020 e la loro successiva ripresa spingerà le misure dell'inflazione annuale oltre il 3% nel secondo trimestre.

Questi fattori hanno alimentato le preoccupazioni sull'inflazione. Le aspettative sull'inflazione nel lungo periodo, espresse dal tasso di inflazione di breakeven a 10 anni, sono salite al 2,3%, il livello massimo da luglio 2014. Anche le aspettative sull'inflazione delle famiglie per il prossimo anno sono cresciute, salendo di 1,2 punti percentuali al 3,3%, quelle a 5 anni sono salite al 2,7%.

Le pressioni inflazionistiche trainate dall'offerta dovrebbero diminuire con l'apertura dell'economia, man mano che la pandemia sarà ricondotta sotto controllo. Allo stesso tempo, però, la domanda è destinata a salire quando i consumatori inizieranno a spendere i contributi statali, non ultimo nei servizi che per lungo tempo non sono stati disponibili.

Reagire all'inflazione

Se l'inflazione è in aumento, il modo in cui reagiranno gli investitori dipenderà dalla maggiore apertura dell'economia e dalle condizioni commerciali.

Abbiamo analizzato i rendimenti totali a un anno di nove indici di classi di attivi - materie prime, oro, S&P 500, Treasury USA, credito high yield USA, credito investment grade, obbligazioni indicizzate all’inflazione (Treasury inflation protected securities, TIPS), mercati monetari e immobiliari - rispetto a quanto è accaduto all'inflazione e alla crescita economica degli Stati Uniti dal 1950.

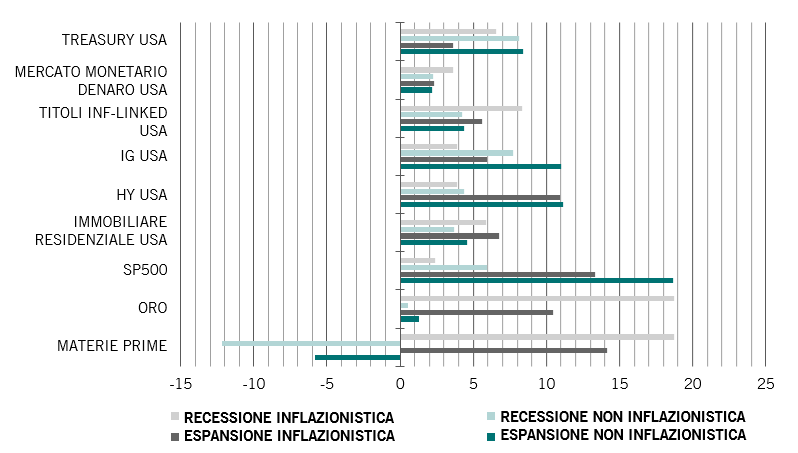

Fig. 2 - Una risorsa per ogni stagione

Rendimenti medi su base annua per classi di attivi in diversi contesti economici statunitensi*, %

Fonte: Pictet Asset Management, CEIC, Datastream.

* Gli intervalli di date relativi ai dati sono i seguenti: Treasury USA dall'01.01.1979 al 31.12.2020; Oro dall'01.01.1969 al 31.12.2020; Titoli inflation linked USA dall'01.03.1998 al 31.12.2020; Titoli investment grade USA dall'01.01.1974 al 31.12.2020; Materie prime dall'01.12.1970 al 31.12.2020; Titoli high yield USA dall'01.09.1987 al 31.12.2020; Mercato monetario USA dall'01.01.1996 al 31.12.2020; S&P 500 dall'01.01.1950 al 31.12.2020; Immobiliare residenziale USA dall'01.03.1971 al 31.12.2020.

In generale, abbiamo riscontrato una correlazione negativa tra inflazione e Treasury USA, azioni e credito investment grade, nonché una correlazione positiva con le altre sei classi di attivi.

Sebbene i mercati monetari siano correlati positivamente all'inflazione, i loro rendimenti reali nei periodi di prezzi in crescita ed elevati sono leggermente negativi. Per contro, TIPS, attività immobiliare, materie prime e oro hanno tutti messo a segno rendimenti positivi durante i periodi inflazionistici, a due cifre per gli ultimi due. Inoltre, le materie prime, l'attività immobiliare e l'oro continuano a mostrare una correlazione positiva con l'inflazione anche con un ritardo, vale a dire che i loro rendimenti futuri aumentano e diminuiscono di pari passo con l'attuale inflazione.

I rendimenti degli investimenti si muovono nella stessa direzione della crescita economica per tutte le classi di attivi, tranne i Treasury (che mostrano la maggiore correlazione negativa), i TIPS e l'oro . Le azioni e le obbligazioni high yield mostrano la più forte correlazione con la crescita economica, sebbene anche i mercati immobiliari e monetari si muovano nella stessa direzione.

Combinare inflazione e crescita

Tuttavia, come si è visto negli anni '70, l'aumento dell'inflazione non sempre coincide con la crescita economica. In questi casi, gli investitori devono sapere cosa succede agli attivi in diversi contesti inflazionistici e di crescita.

Abbiamo classificato i periodi in base alla crescita del PIL trimestrale statunitense al di sopra o al di sotto della media mobile a 7 anni e all'inflazione, a seconda che l'inflazione fosse superiore a un tasso annuo del 2% e in aumento o, in alternativa, inferiore al 2% o in calo.

Abbiamo scoperto che, in contesti favorevoli di bassa inflazione ma di forte crescita, le performance migliori sono state espresse dagli attivi più rischiosi: azioni, credito high yield e investment grade, con rendimenti annui medi del 19% per il primo e dell'11% per gli altri due. L'oro e le materie prime, che in genere sono buone coperture contro l'inflazione, hanno offerto le performance peggiori in tale contesto.

Nei periodi di aumento dell'inflazione e della crescita, lo scenario più probabile per i prossimi trimestri, le materie prime hanno generato rendimenti annui del 14%, l'S&P 500 è salito del 13%, l'high yield e l'oro sono saliti di circa l'11% e il settore immobiliare è cresciuto del 7%. Si tratta infatti del secondo miglior contesto economico sia per le azioni sia per il credito high yield, il che suggerisce che qui la crescita è un fattore più importante dell'inflazione. Al contrario, i TIPS, i Treasury e i mercati monetari hanno evidenziato un andamento non soddisfacente in tale contesto.

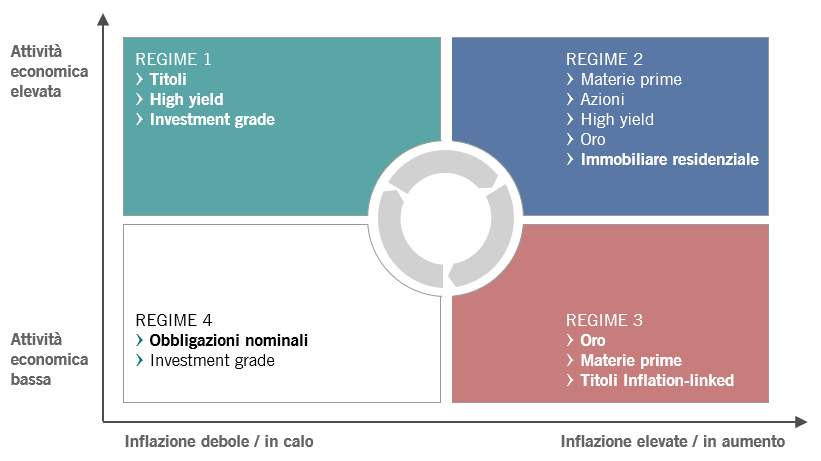

Fig. 3 - Cosa funziona meglio e quando

Classi di attivi con la performance migliore* in ogni contesto economico statunitense

*Sulla base dei rendimenti medi anno su anno in quattro scenari economici statunitensi. Fonte: Pictet Asset Management, CEIC, Datastream.

Gli intervalli di date relativi ai dati sono i seguenti: Treasury USA dall'01.01.1979 al 31.12.2020; Oro dall'01.01.1969 al 31.12.2020; Titoli inflation linked USA dall'01.03.1998 al 31.12.2020; Titoli investment grade USA dall'01.01.1974 al 31.12.2020; Materie prime dall'01.12.1970 al 31.12.2020; Titoli high yield USA dall'01.09.1987 al 31.12.2020; Mercato monetario USA dall'01.01.1996 al 31.12.2020; S&P 500 dall'01.01.1950 al 31.12.2020; Immobiliare residenziale USA dall'01.03.1971 al 31.12.2020.

Nei periodi in cui l'inflazione era elevata e la crescita bassa, l'oro e le materie prime hanno generato rendimenti annui del 19%, i TIPS dell'8% e i Treasury del 7%. In questi periodi, il credito high yield, i mercati monetari e i titoli azionari hanno registrato la performance peggiore.

Infine, quando l'inflazione e la crescita sono state entrambe contenute, i Treasury e il credito investment grade hanno registrato rendimenti dell'8%, mentre le azioni sono cresciute del 6%. In quelle condizioni, oro e materie prime hanno realizzato la performance peggiore.

È interessante notare come l'adeguamento di tali rendimenti al rischio non alteri sostanzialmente questi risultati; tuttavia, in questo caso ci limitiamo a utilizzare i dati disponibili dal 1998 piuttosto che l'intera cronologia dal 1950. L'unica differenza è che i TIPS appaiono più interessanti durante i periodi di espansione inflazionistica su base corretta per il rischio.

La nostra analisi dei rendimenti delle classi di attivi statunitensi suggerisce che gli investitori hanno molto materiale a disposizione per analizzare gli sviluppi economici. L'inflazione decollerà e diventerà una componente integrale, o ci limiteremo ad affrontare un picco temporaneo dopo il quale le pressioni sui prezzi svaniranno tornando ai trend degli ultimi decenni? L'economia tornerà come prima e manterrà lo slancio? La Federal Reserve statunitense adeguerà la sua politica monetaria all'economia reale? Gli ultimi stimoli scateneranno un surriscaldamento?

A prescindere dal risultato effettivo, almeno la storia offre un'idea di ciò che gli investitori potrebbero aspettarsi dalle classi di attivi.

Articoli correlati

Il Covid e lo spettro della stagflazione

Gli enormi stimoli economici messi in atto dai governi innescheranno quel processo di stagflazione che ha colpito il mondo negli anni Settanta? Crediamo di no.

Giugno 2020

Cinque lezioni apprese dalla pandemia

Esaminando l'anno appena trascorso, che molti preferirebbero dimenticare, il nostro Chief Strategist Luca Paolini illustra gli elementi che dovrebbero rimanere a lungo nella nostra memoria collettiva.

Gennaio 2021

Il presente materiale di marketing è emesso da Pictet Asset Management (Europe) S.A. Esso non è indirizzato a, e non è concepito per la distribuzione a o l’utilizzo da parte di, qualsiasi persona o entità avente cittadinanza, residenza o ubicazione in qualsiasi località, Stato, Paese o giurisdizione in cui tale distribuzione, pubblicazione, messa a disposizione o utilizzo sono in contrasto con norme di legge o regolamentari. Prima di effettuare qualsiasi investimento, è necessario leggere l’ultimo prospetto del fondo, del modello precontrattuale se applicabile, del Documento contenente le informazioni chiave, il bilancio annuale e la relazione semestrale. Questi documenti sono disponibili gratuitamente in inglese sul sito www.assetmanagement.pictet, o in forma cartacea presso Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Lussemburgo, o presso l’ufficio dell’agente locale, del distributore o dell’eventuale agente di centralizzazione del fondo.

Il Documento contenente le informazioni chiave è disponibile anche nella lingua locale di ciascun paese in cui il comparto è registrato. Il prospetto, il modello precontrattuale se applicabile, nonché il bilancio annuale e la relazione semestrale possono essere consultati anche in altre lingue. Si rimanda al sito web per le altre lingue disponibili. Solo la versione più recente di tali documenti è affidabile per prendere le decisioni d’investimento.

La sintesi dei diritti degli investitori (in inglese e nelle diverse lingue del nostro sito Web) è disponibile qui e su www.assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

L’elenco dei Paesi in cui il fondo è registrato può essere ottenuto in qualsiasi momento presso Pictet Asset Management (Europe) S.A., che può decidere di risolvere gli accordi presi per la commercializzazione del fondo o di comparti del fondo in ogni singolo Paese.

Le informazioni e i dati contenuti nel presente documento non costituiscono una offerta o una sollecitazione per l’acquisto, la vendita o la sottoscrizione di titoli o altri strumenti o servizi finanziari.

Tutte le informazioni, le opinioni e le stime qui contenute riflettono un giudizio espresso al momento della pubblicazione e sono suscettibili di modifica senza preavviso. La società di gestione non ha preso alcuna misura atta a garantire che i fondi indicati nel presente documento siano adeguati per un particolare tipo di investitore. Il presente documento non deve pertanto sostituire un giudizio indipendente. Il trattamento fiscale dipende dalla situazione personale dell’investitore e può subire modifiche nel tempo. Prima di prendere qualsiasi decisione d’investimento si raccomanda all’investitore di verificarne l’appropriatezza tenendo conto in particolare della propria conoscenza ed esperienza in materia finanziaria, dei propri obiettivi d’investimento e della propria situazione finanziaria, ricorrendo ove necessario a una consulenza professionale specifica.

Il valore dei titoli o degli strumenti finanziari menzionati nel presente documento, e il reddito che ne deriva, possono tanto aumentare quanto diminuire e vi è la possibilità che l’investitore non ottenga in restituzione l’intero capitale originariamente investito.

Le presenti linee guida per gli investimenti sono linee guida interne soggette a cambiamento in qualsiasi momento e senza preavviso, nei limiti del prospetto del fondo. Gli strumenti finanziari menzionati vengono indicati unicamente per finalità illustrative e non devono essere considerati come una offerta diretta, una raccomandazione d’investimento o una consulenza per gli investimenti. Il riferimento a un titolo specifico non costituisce una raccomandazione per l'acquisto o la vendita dello stesso. Le allocazioni effettive sono soggette a cambiamenti e potrebbero essere cambiate dalla data del materiale di marketing.

Le performance del passato non sono indicative e non costituiscono una garanzia dei rendimenti futuri. I dati relativi alla performance non comprendono le commissioni e gli altri oneri addebitati al momento della sottoscrizione o del rimborso delle quote o azioni.

Tutti i dati dell’indice qui riportati restano di proprietà del Fornitore dei dati. Le Note legali del Fornitore dei dati sono disponibili su assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

Il presente documento è una comunicazione di marketing emessa da Pictet Asset Management e non rientra nel campo di applicazione dei requisiti MiFID II/MiFIR specificamente collegati alla ricerca per gli investimenti. Questo materiale non contiene informazioni sufficienti per supportare una decisione d’investimento e non deve costituire la base per valutare i meriti di un investimento in qualsiasi prodotto o servizio offerto o distribuito da Pictet Asset Management.

Pictet non ha acquisito i diritti o l’autorizzazione per riprodurre i marchi commerciali, i logo o le immagini riportati in questo documento, a parte il suo diritto di utilizzare i marchi commerciali del Gruppo Pictet. Unicamente per finalità illustrative.