Asset allocation: freddo autunnale sui mercati

Tra gli operatori stanno crescendo le aspettative di una politica monetaria più rigida.

Visto l'aumento dell'inflazione, le banche centrali preparano le basi per un ritiro degli stimoli monetari stabiliti durante la pandemia.

Tuttavia, l'aumento dei tassi di interesse non è l'unica preoccupazione dei mercati azionari: spaventa, infatti, anche ciò che accade in Cina. La forte ripresa cinese dopo la pandemia è a rischio ora che Pechino lotta per evitare il collasso della società immobiliare più indebitata del Paese, Evergrande.

Abbiamo ridotto di 1 punto percentuale le nostre previsioni della crescita economica cinese per il 2021-22 (8,6%), in quanto prevediamo che le ricadute della debacle di Evergrande si propagheranno in tutto il settore immobiliare. L'indicatore anticipatore del Paese sta scendendo a un tasso annualizzato del 5%, lo stesso ritmo osservato a marzo 2020, al culmine della crisi causata dal COVID.

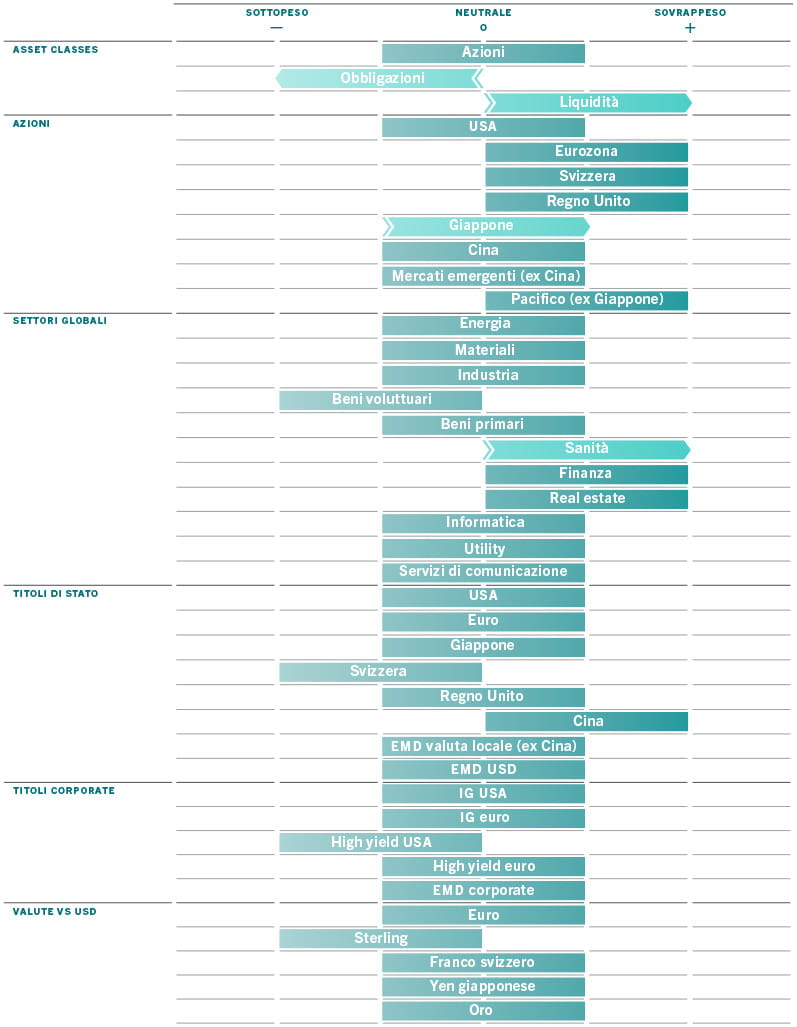

Ciò non dovrebbe sorprendere, se si considera che gli immobili e i settori correlati rappresentano fino al 30% del PIL cinese e che gli immobili costituiscono oltre i due terzi della ricchezza delle famiglie locali. La politica monetaria più rigida ci ha spinto a ridurre l'esposizione alle obbligazioni fino a un sottopeso, mentre i problemi della Cina ci hanno convinto ad aumentare l'esposizione ai settori azionari difensivi e a innalzare la liquidità fino a sovrappesarla.

Ottobre 2021

L'analisi del ciclo economico mostra che l'attività economica mondiale è in fase di raffreddamento. Ad agosto i nostri indicatori anticipatori globali hanno visto la prima contrazione dall'inizio della ripresa post-pandemica. Guidati dall'abbassamento delle attese per Stati Uniti e Cina, abbiamo ridotto per il terzo mese consecutivo le nostre stime di crescita del PIL globale per il 2021 (dal 6,4% dello scorso mese al 6,2%).

Pur rallentando, la crescita negli Stati Uniti è ancora nettamente superiore al potenziale e prevediamo che l'economia più grande del mondo rimarrà solida, in quanto la crescita dei posti di lavoro e dei salari farà aumentare la spesa al consumo nei prossimi trimestri.

La carenza di manodopera e materie prime e l'impennata dei prezzi del petrolio e del gas tengono alta la pressione inflazionistica, sebbene il ritmo dell'aumento dei prezzi al consumo abbia rallentato nell'ultimo mese.

L'Europa rimane interessante, visto che l'indice anticipatore della regione è salito per il quarto mese consecutivo, sostenuto dall'indebolimento dell'Euro, dal generoso stimolo monetario della Banca Centrale Europea e dal successo della campagna vaccinale.

La nostra analisi della liquidità indica che le banche centrali continuano per il momento a fornire ampi stimoli, ma a un ritmo più lento.

Le cinque principali banche centrali mondiali immettono solo 500 miliardi di dollari di liquidità ogni tre mesi: la quota più bassa degli ultimi 18 mesi e nettamente inferiore rispetto ai 1.500 miliardi di dollari registrati all'apice della pandemia.

Detto ciò, i nostri calcoli indicano che la traiettoria della stretta monetaria della Federal Reserve statunitense rimane abbondantemente "behind the curve". Il "tasso ombra" della banca centrale, rettificato per l'effetto degli acquisti di attività, è circa 500 punti base al di sotto dei suoi livelli di equilibrio.

Ciò accade nonostante i funzionari della Fed abbiano dato una svolta chiaramente restrittiva alle loro dichiarazioni, suggerendo una riduzione più rapida degli acquisti mensili di obbligazioni per 120 miliardi di dollari e un percorso di innalzamento dei tassi di interesse più aggressivo e che potrebbe iniziare già alla fine del 2022.

Le condizioni di liquidità nell'eurozona rimangono le più espansive al mondo e, nel prossimo anno, la Banca Centrale Europea dovrebbe continuare a fornire stimoli superiori al PIL, restando l'unica autorità monetaria a farlo tra quelle delle principali economie.

La banca centrale cinese ha aumentato le iniezioni di liquidità nette in risposta alla stretta nei finanziamenti tra gli sviluppatori immobiliari. Per i prossimi mesi, prevediamo un graduale allentamento delle condizioni di liquidità in tutto il Paese; con la scadenza dei prestiti a medio termine, la People's Bank of China potrebbe tagliare il tasso di riserva obbligatoria per le banche, per la seconda volta nel corso dell'anno.

Il nostro modello per le valutazioni supporta la riduzione dell''esposizione alle obbligazioni e la posizione neutrale sulle azioni.

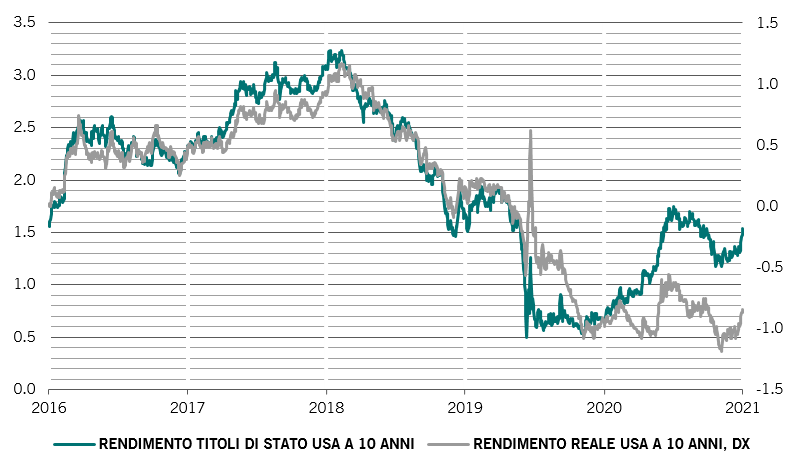

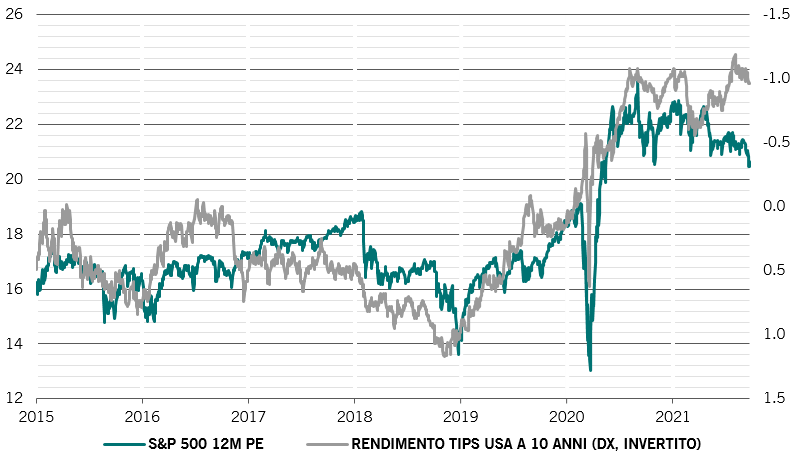

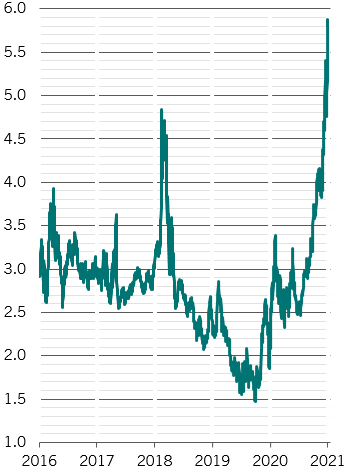

Nonostante il recente aumento dei rendimenti, le obbligazioni rimangono al di sotto del valore equo e prevediamo un'ulteriore correzione dei prezzi.

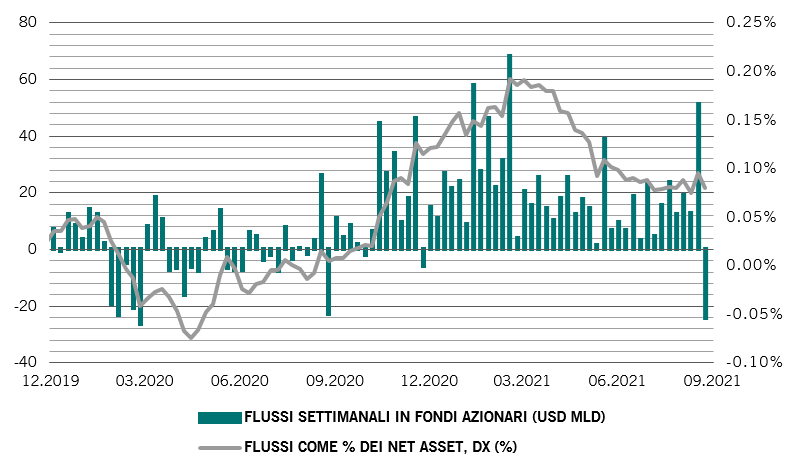

Le azioni hanno registrato flussi settimanali negativi per la prima volta nel corso dell'anno, per oltre 24 miliardi di dollari (si veda Fig. 2).

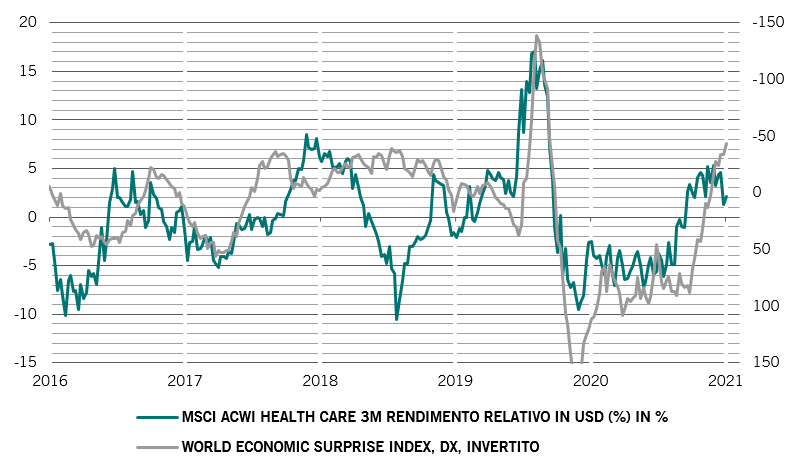

Considerate le valutazioni elevate di questa classe di attività, è possibile che l'aumento dei rendimenti obbligazionari pesi sui multipli degli utili. Un altro campanello d'allarme è costituito dai profitti societari.

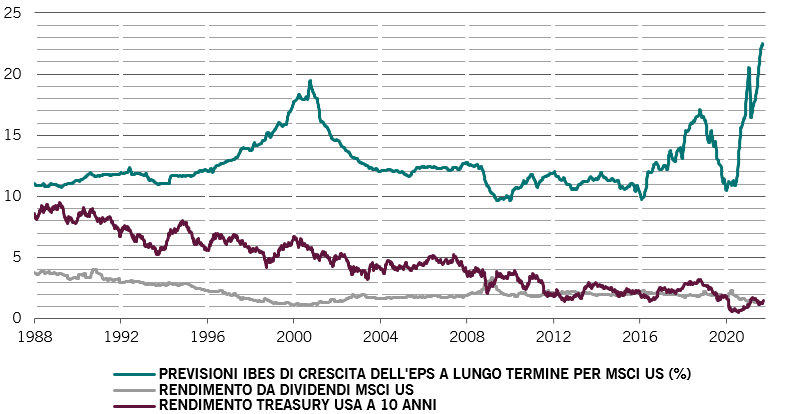

La dinamica degli utili ha raggiunto il suo apice, con un utile per azione a 12 mesi salito ora al 20% per l'indice MSCI All-Country World, rispetto al 60% di giugno.

I nostri modelli suggeriscono che la crescita degli utili continuerà a decelerare in modo significativo nei prossimi trimestri, di pari passo con il rallentamento del ritmo dell'espansione economica.

I nostri indicatori tecnici delineano un quadro positivo per le attività più rischiose, sostenute da fattori stagionali e da un sentiment cauto degli investitori.