[1] https://www.environmental-finance.com/content/analysis/

in-response-to-accusations-that-enels-sdg-bond-was-greenwashing.html

[2] https://www.ft.com/content/b1d4201c-f142-11e9-bfa4-b25f11f42901

[3] https://www.sustainalytics.com/sustainable-finance/wp-content/

uploads/2019/05/Starbucks-Sustainability-Bond-Second-Party-Opinion_05012019.pdf

Il credito corporate si tinge di verde

Il mercato obbligazionario dei green bond sta prendendo quota, destinato a crescere sempre di più. Ma gli investitori devono prestare attenzione.

Scritto da

Stéphane Rüegg

Head of Product Management & Development

Il mercato dei green bond, le cosiddette “obbligazioni verdi”, è in pieno sviluppo. La domanda di investimenti a favore dell’ambiente è aumentata di pari passo con la crescente consapevolezza dell’importanza di controllare il cambiamento climatico e l’inquinamento, di impedire l’erosione della biodiversità e garantire un futuro sostenibile.

Ma come ogni classe di attivi che prende quota, gli investitori devono essere consapevoli delle possibili trappole.

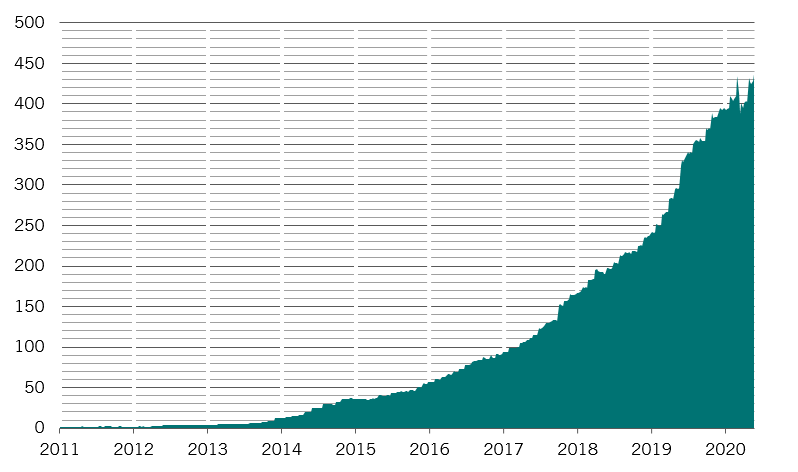

Una decina di anni fa, il mercato dei green bond esisteva a malapena. Ma a fine aprile 2020 valeva già 347 miliardi di dollari.

In sintesi, i green bond rappresentano il debito raccolto per finanziare progetti di natura ambientale. Parte della loro attrattiva è legata all’aspetto normativo: i governi inclini a incoraggiare i progetti “green” spesso offrono agevolazioni fiscali a chi detiene questi strumenti. Ma sono anche interessanti perché segnalano quella lungimiranza di gestione che tende a corrispondere al successo aziendale nel lungo termine.

Le aziende hanno il vantaggio che la richiesta di queste obbligazioni tende a diversificare la loro base di investitori. E i dati suggeriscono che gli investitori in green bond tendono ad assumersi un impegno maggiore e a detenere questi strumenti più a lungo rispetto al debito convenzionale.

I green bond puntano in alto

Dimensione del mercato dei green bond societari e governativi, indice ICE Bank of America Merrill Lynch Green Bond, mrd di USD

Un aspetto interessante per gli emittenti di queste obbligazioni consiste nella loro scadenza più lunga, il che significa che il rifinanziamento può essere meno frequente. Infatti, i green bond (societari e governativi) hanno una duration media di poco inferiore agli 8 anni, rispetto ai 7,2 anni del debito societario investment grade globale, forse per via del fatto che i progetti ambientali hanno orizzonti temporali più lunghi.

E di recente, l'universo si è ampliato lungo l'intero spettro del credito. Sebbene i green bond societari abbiano un rating prevalentemente investment grade, gli emittenti high yield, come la società di gestione e recupero dei rifiuti Paprec, il produttore di turbine eoliche Nordex e il produttore di vetro O-I Packaging Group, si sono affacciati su questo mercato. E molte altre potrebbero fare altrettanto. Gli effetti della pandemia di Covid potrebbero far sì che circa il 44% dei green bond con rating BBB – una porzione più piccola rispetto ai più vasti mercati del debito societario – si trasformi in “fallen angel”, entrando in territorio high yield.

Il rischio che si prospetta agli investitori è quello di confondere le obbligazioni che esistono per l’autentico desiderio di una società di portare avanti un programma più ecosostenibile con quelle di società interessate a un mero greenwashing. Ossia, quelle società che emettono obbligazioni sotto forma di green bond, ma usano il denaro che ne ricavano per altri scopi, come il rifinanziamento del debito esistente.

Non esiste una netta distinzione tra dove finiscono le une e iniziano le altre. In parte, ciò è dovuto al fatto che i green bond non necessariamente servono per finanziare progetti assegnati, ma piuttosto tendono a comparire nel bilancio della società che le emette e quindi a figurare come parte del mix di attivi – motivo per cui i green bond ricevono di norma il rating della società. Ma le agenzie di rating potrebbero comunque rivedere al ribasso i green bond in base alle considerazioni di carattere ambientale, sociale o di governance (ESG), in quanto valutano con sempre maggiore importanza questi fattori nelle loro analisi.

Ad esempio, il produttore di energia elettrica italiano Enel è stato accusato di greenwashing quando ha emesso un’obbligazione legata al suo impegno per un uso maggiore delle fonti rinnovabili. Il mancato raggiungimento di questi obiettivi costringerebbe la società a pagare una cedola maggiore sull’obbligazione. Si tratta di un’obbligazione palesemente “verde”, ma i critici sostengono che in realtà sia poco più di un’opzione per produrre energia da fonti non pulite.1

Oppure prendiamo il caso di Teekay Shuttle Tankers, proprietario di una delle maggiori flotte al mondo di petroliere, che ha deciso di raccogliere almeno 150 milioni di dollari con un green bond per costruire nuove imbarcazioni ad efficienza energetica. Non ci è riuscita, in parte perché gli investitori hanno messo in dubbio quanto verde potesse essere una petroliera, seppur ad efficienza energetica.2

Zone grigie nei green bond

A complicare le cose c’è il modo in cui alcuni emittenti stanno ulteriormente suddividendo questa classe di titoli, creando ad esempio ‘blue bond’ ossia obbligazioni relative agli investimenti nel settore idrico, o ‘transition bond’, ossia obbligazioni che promuovono la transizione verso un’economia a bassa produzione di carbonio. Nel frattempo, le ‘social bond’ che promettono un maggiore impatto sulla società civile, hanno registrato un rinnovato interesse a seguito della pandemia di Coronavirus.

A volte è sensato guardare oltre l’etichetta “green” e investire in titoli comuni emessi da aziende con un autentico interesse per l'ambiente. Alcune aziende con un solido pedigree ambientale si sono tenute a distanza dai green bond a causa delle dimensioni ancora contenute di questo mercato e della sua natura specialistica, o perché ritengono di non essere ricompensate per i costi aggiuntivi di conformità associati ai green bond.

A volte è sensato guardare oltre l’etichetta “green”

Quindi, ad esempio, solo tre case automobilistiche finora hanno emesso un green bond, e Tesla, leader nel settore delle auto elettriche, non è tra queste. E ciò a prescindere dalla forte spinta del settore verso il trasporto “verde”, soprattutto elettrico. Infatti, il mercato dei green bond è ancora relativamente concentrato, con oltre il 70% delle emissioni effettuate da società finanziarie e dei servizi di pubblica utilità.

Ma nonostante tutte le zone grigie nei green bond, le cose stanno migliorando. Parte del miglioramento proviene dalle migliori prassi, parte dagli enti di settore, e parte dai legislatori.

Ad esempio, avendo emesso tre obbligazioni sostenibili, che hanno dato luogo alla raccolta di 1 miliardo di dollari nel 2019, la catena di bar americana Starbucks ha creato un modello che altre società possono seguire. L'azienda mira a spostare l’approvvigionamento di grani di caffè verso produttori sostenibili e rendere le sue attività di vendita più ecologiche, destando molto interesse tra gli investitori.3 La società, a sua volta, è diventata una fonte di informazioni per altre aziende desiderose di raccogliere finanze “green”.

Un codice di settore volontario stabilisce cosa qualifica come “verde” un’obbligazione, che è poi sottoposta a verifica e approvazione da parte del Climate Bonds Standard and Certification Scheme. Questa, a sua volta, è rafforzata da un secondo parere emesso da agenzie indipendenti, come Sustainalytics, che rivedono la componente “green” dell’obbligazione.

Infine, anche le agenzie governative vengono coinvolte. L’Unione Europea ha aperto la strada a dicembre 2019 adottando regole che disciplinano quali prodotti finanziari si qualificano come “verdi” o “sostenibili”. Queste regole richiedono alle aziende di comunicare che percentuale dei loro investimenti è ecocompatibile o sostenibile. Solo il 17% del valore di mercato dei green bond presenti nell’MSCI Green Bond Index soddisfarebbe i requisiti del Green Bond Standard dell’Unione Europea (EU GBS).

Ma spesso quantificare quali siano gli aspetti qualitativi delle operazioni è una sfida, e il settore è ancora agli inizi. Le agenzie che valutano le società in base ai criteri ambientali, sociali e di governance possono fornire valutazioni ampiamente diverse, in base all’importanza che attribuiscono ai diversi fattori, come il settore, la regione di attività e le intenzioni del management.

Considerate tutte le complessità della materia, agli investitori si raccomanda un approccio attento e analitico. Alcuni green bond sono più green di altri. Alcune obbligazioni societarie comuni emesse da società green saranno più “green” di quelle green. E a volte, la capacità di finanziamento comune delle società attive in settori poco puliti sarà diretta verso investimenti di valore ambientale – soprattutto se l’azienda intende cambiare radicalmente la natura delle sue attività. Raggiungere l’equilibrio tra le credenziali ambientali e i fattori sociali richiede una visione ampia del mercato. Nessun singolo green bond deve essere valutato al di fuori del contesto della strategia dell'azienda emittente verso un modello di business più sostenibile ed ecologico.

articoli correlati

Credito sostenibile: i criteri ESG sono fondamentali

Una valutazione adeguata dei criteri ambientali sociali e di governance offre un vantaggio a chi investe nel credito.

Settembre 2018

Sbloccare il capitale umano nelle economie emergenti

Tutti i Paesi in via di sviluppo hanno una risorsa sotto-utilizzata: la loro popolazione. È un aspetto importante da tenere a mente per chi investe nel debito dei mercati emergenti.

Novembre 2019

Il presente materiale di marketing è emesso da Pictet Asset Management (Europe) S.A. Esso non è indirizzato a, e non è concepito per la distribuzione a o l’utilizzo da parte di, qualsiasi persona o entità avente cittadinanza, residenza o ubicazione in qualsiasi località, Stato, Paese o giurisdizione in cui tale distribuzione, pubblicazione, messa a disposizione o utilizzo sono in contrasto con norme di legge o regolamentari. Prima di effettuare qualsiasi investimento, è necessario leggere l’ultimo prospetto del fondo, del modello precontrattuale se applicabile, del Documento contenente le informazioni chiave, il bilancio annuale e la relazione semestrale. Questi documenti sono disponibili gratuitamente in inglese sul sito www.assetmanagement.pictet, o in forma cartacea presso Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Lussemburgo, o presso l’ufficio dell’agente locale, del distributore o dell’eventuale agente di centralizzazione del fondo.

Il Documento contenente le informazioni chiave è disponibile anche nella lingua locale di ciascun paese in cui il comparto è registrato. Il prospetto, il modello precontrattuale se applicabile, nonché il bilancio annuale e la relazione semestrale possono essere consultati anche in altre lingue. Si rimanda al sito web per le altre lingue disponibili. Solo la versione più recente di tali documenti è affidabile per prendere le decisioni d’investimento.

La sintesi dei diritti degli investitori (in inglese e nelle diverse lingue del nostro sito Web) è disponibile qui e su www.assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

L’elenco dei Paesi in cui il fondo è registrato può essere ottenuto in qualsiasi momento presso Pictet Asset Management (Europe) S.A., che può decidere di risolvere gli accordi presi per la commercializzazione del fondo o di comparti del fondo in ogni singolo Paese.

Le informazioni e i dati contenuti nel presente documento non costituiscono una offerta o una sollecitazione per l’acquisto, la vendita o la sottoscrizione di titoli o altri strumenti o servizi finanziari.

Tutte le informazioni, le opinioni e le stime qui contenute riflettono un giudizio espresso al momento della pubblicazione e sono suscettibili di modifica senza preavviso. La società di gestione non ha preso alcuna misura atta a garantire che i fondi indicati nel presente documento siano adeguati per un particolare tipo di investitore. Il presente documento non deve pertanto sostituire un giudizio indipendente. Il trattamento fiscale dipende dalla situazione personale dell’investitore e può subire modifiche nel tempo. Prima di prendere qualsiasi decisione d’investimento si raccomanda all’investitore di verificarne l’appropriatezza tenendo conto in particolare della propria conoscenza ed esperienza in materia finanziaria, dei propri obiettivi d’investimento e della propria situazione finanziaria, ricorrendo ove necessario a una consulenza professionale specifica.

Il valore dei titoli o degli strumenti finanziari menzionati nel presente documento, e il reddito che ne deriva, possono tanto aumentare quanto diminuire e vi è la possibilità che l’investitore non ottenga in restituzione l’intero capitale originariamente investito.

Le presenti linee guida per gli investimenti sono linee guida interne soggette a cambiamento in qualsiasi momento e senza preavviso, nei limiti del prospetto del fondo. Gli strumenti finanziari menzionati vengono indicati unicamente per finalità illustrative e non devono essere considerati come una offerta diretta, una raccomandazione d’investimento o una consulenza per gli investimenti. Il riferimento a un titolo specifico non costituisce una raccomandazione per l'acquisto o la vendita dello stesso. Le allocazioni effettive sono soggette a cambiamenti e potrebbero essere cambiate dalla data del materiale di marketing.

Le performance del passato non sono indicative e non costituiscono una garanzia dei rendimenti futuri. I dati relativi alla performance non comprendono le commissioni e gli altri oneri addebitati al momento della sottoscrizione o del rimborso delle quote o azioni.

Tutti i dati dell’indice qui riportati restano di proprietà del Fornitore dei dati. Le Note legali del Fornitore dei dati sono disponibili su assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

Il presente documento è una comunicazione di marketing emessa da Pictet Asset Management e non rientra nel campo di applicazione dei requisiti MiFID II/MiFIR specificamente collegati alla ricerca per gli investimenti. Questo materiale non contiene informazioni sufficienti per supportare una decisione d’investimento e non deve costituire la base per valutare i meriti di un investimento in qualsiasi prodotto o servizio offerto o distribuito da Pictet Asset Management.

Pictet non ha acquisito i diritti o l’autorizzazione per riprodurre i marchi commerciali, i logo o le immagini riportati in questo documento, a parte il suo diritto di utilizzare i marchi commerciali del Gruppo Pictet. Unicamente per finalità illustrative.