L’inserimento delle obbligazioni denominate in renminbi nell’indice obbligazionario globale più utilizzato trasformerà questa classe di attivi in un investimento strategico.

Scritto da

Cary Yeung

Head of Greater China Debt

Condividi questo articolo

Nonostante la turbolenza scatenata dal coronavirus, un segmento del mercato finanziario cinese si è mostrato sorprendentemente resiliente: il debito in valuta locale.

Questo perché a breve, per la prima volta in assoluto, le obbligazioni cinesi onshore denominate in renminbi (RMB) saranno inserite nell’indice obbligazionario di punta per i mercati emergenti di JP Morgan.

Si tratta di un traguardo importante, sia per la Cina, che per gli investitori di tutto il mondo.

Per le autorità di Pechino, si tratta di un marchio d’approvazione per il loro sforzo nel liberalizzare il mercato finanziario nazionale e integrarlo nel sistema finanziario internazionale.

Per gli investitori, si spalanca un nuovo mondo – in cui il renminbi è destinato a diventare una valuta d’investimento globale. Nel giro di pochi mesi, il mercato obbligazionario onshore cinese, che vale 13.000 miliardi di dollari, svolgerà un ruolo ben più importante all'interno dei portafogli obbligazionari.

Obbligazioni in RMB e valuta di riserva

La quota di obbligazioni cinesi in mano agli investitori esteri era già in crescita in previsione delle variazioni apportate all’indice, che secondo il Fondo Monetario Internazionale dovrebbero tradursi in afflussi di capitale fino a 7.400 miliardi di RMB.

Gli investitori esteri, infatti, hanno aumentato la propria esposizione alle obbligazioni denominate in RMB fino a 2.200 miliardi di RMB a settembre 2019, dai 700 miliardi di RMB di metà 2017. Le banche centrali estere e i fondi sovrani costituiscono la porzione maggiore, con il 58% del totale, mentre i gestori patrimoniali e le banche commerciali ne detengono attualmente il 20%1.

Grazie agli acquisti delle banche centrali, il renminbi è adesso la quinta più importante valuta di riserva al mondo, e costituisce poco meno del 2% delle riserve valutarie complessive. Se questa quota dovesse raddoppiare, comporterebbe ulteriori 1.500 miliardi di RMB in investimenti obbligazionari in questa valuta, secondo il FMI. Secondo gli economisti di Pictet Asset Management, non ci vorrà molto prima che la quota di riserve internazionali in RMB superi quella della sterlina britannica2.

Gli afflussi dagli investitori privati aumenteranno rapidamente, man mano che altri fornitori di indici seguiranno le orme di JPMorgan e inseriranno la classe di attivi negli indici di riferimento obbligazionari.

L’inserimento negli indici pone in evidenza anche gli aspetti positivi di questa classe di attivi, in un’epoca in cui un importante volume di obbligazioni delle economie sviluppate e di alcuni Paesi emergenti presenta rendimenti negativi.

Il rendimento delle obbligazioni di Stato cinesi a cinque anni si attesta al 2,8%, rispetto all'1,4% per i Treasury USA, al -0,1% per le obbligazioni di Stato giapponesi e al -0,6% per i Bund tedeschi con stessa scadenza3.

Il rendimento non è il loro unico punto forte. Offrono anche benefici di diversificazione. I rendimenti delle obbligazioni in RMB, infatti, non presentano una forte correlazione con nessuna delle principali classi di attivi, obbligazionarie o azionarie. La correlazione tra le performance delle obbligazioni in RMB e quelle delle azioni e obbligazioni statunitensi ed europee è inferiore allo 0,34.

Considerato anche il potenziale apprezzamento della valuta nel lungo termine (si veda l’articolo precedente), gli investitori faranno fatica a ignorare a lungo questo mercato.

Sempre più importante per il settore dell'asset management

Gli asset manager stanno già diventando una significativa fonte di flussi d’investimento nel mercato obbligazionario in RMB. Nei primi otto mesi del 2019, hanno superato gli investitori del settore pubblico per diventare i maggiori compratori esteri netti di obbligazioni onshore cinesi, con una quota del 51% degli acquisti netti di obbligazioni – pari a 110 miliardi di RMB in termini nominali5.

Dal suo lancio nel 2017, per gli stranieri l’accesso al mercato è reso più facile dal programma “Bond Connect”, che ha consentito agli investitori non cinesi di effettuare le operazioni a Hong Kong senza possedere un conto onshore. Il volume di scambi del programma è aumentato di quasi il 200% nel 2019, attestandosi a 2.600 miliardi di RMB6.

I responsabili della politica sono interessati ad attrarre fondi esteri per accelerare lo sviluppo del settore nazionale della gestione patrimoniale.

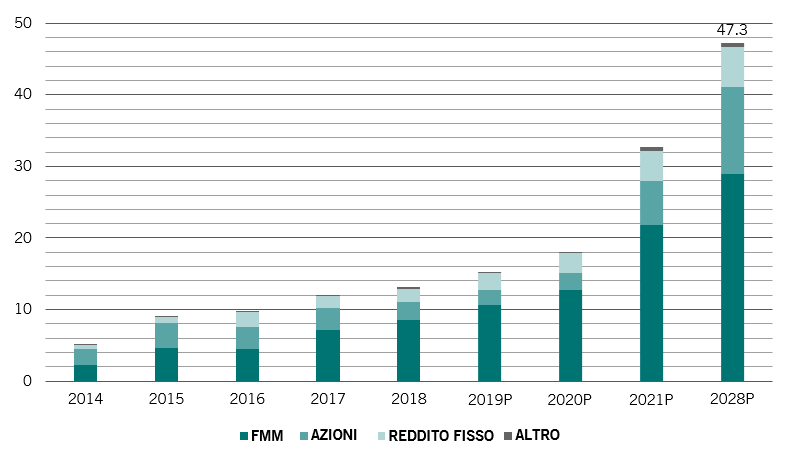

Si tratta di una priorità per la Cina, in quanto il rapido invecchiamento della popolazione richiede un sistema pensionistico sostenibile. Si prevede che negli anni che ci separano dal 2028, il settore della gestione patrimoniale – società finanziarie, compagnie assicurative e fiduciarie – possa triplicare fino a 47.300 miliardi di RMB, considerato anche che Pechino ha deciso di eliminare tutte le restrizioni alla proprietà estera nel corso dell’anno7.

Ciò dovrebbe anche contribuire ad allargare l’attuale base degli investitori istituzionali domestici, al momento dominata dalle banche commerciali.

Le opportunità si moltiplicano

Crescita del patrimonio gestito dal settore dell'asset management cinese per classe di attivi, migliaia di miliardi di RMB

Fonte: iFinD, Roland Berger

Ulteriore allentamento della politica monetaria

La conquista dello status internazionale per il mercato obbligazionario in RMB giunge in un momento in cui le condizioni monetarie domestiche sono particolarmente favorevoli.

La People’s Bank of China ha tagliato il coefficiente di riserva obbligatoria – ovvero il quantitativo di liquidità che tutte le banche devono detenere a titolo di riserva – per otto volte dall’inizio del 2018, nel tentativo di arrestare il rallentamento economico. All’inizio di questo mese, la PBOC ha abbassato i tassi d’interesse sulle operazioni reverse repo e ha iniettato più liquidità nei mercati monetari per alleggerire la pressione sull'economia, provocata dall'epidemia di coronavirus.

Prevediamo un ulteriore allentamento delle condizioni di politica monetaria. Nel mix di interventi della politica dovrebbero rientrare misure volte a sostenere i settori in difficoltà.

È stato un avvio difficile, ma l’Anno del Topo promette ancora una forte crescita per il debito onshore denominato in RMB.

Cary Yeung è entrato a far parte di Pictet Asset Management nel 2014 come Head of Greater China Debt, dopo aver lavorato per Taikang Asset Management a Hong Kong, dove era responsabile del settore Fixed Income e gestore di portafoglio per diversi prodotti a reddito fisso asiatici. In precedenza, aveva lavorato per UBS Global Asset Management Hong Kong e Prudential Asset Management Singapore come senior portfolio manager di vari portafogli obbligazionari asiatici. Ha esordito in PWC, e successivamente in KPMG, prima di passare a First State Investments nella posizione di Credit Analyst. Ha conseguito una laurea di primo livello in amministrazione aziendale (contabilità e finanza) presso la Simon Fraser University, in Canada. È iscritto all'albo degli analisti finanziari (Chartered Financial Analysts, CFA) ed è revisore contabile certificato. Parla correntemente inglese, mandarino e cantonese

Condividi questo articolo

Il presente materiale di marketing è emesso da Pictet Asset Management (Europe) S.A. Esso non è indirizzato a, e non è concepito per la distribuzione a o l’utilizzo da parte di, qualsiasi persona o entità avente cittadinanza, residenza o ubicazione in qualsiasi località, Stato, Paese o giurisdizione in cui tale distribuzione, pubblicazione, messa a disposizione o utilizzo sono in contrasto con norme di legge o regolamentari. Prima di effettuare qualsiasi investimento, è necessario leggere l’ultimo prospetto del fondo, del modello precontrattuale se applicabile, del Documento contenente le informazioni chiave, il bilancio annuale e la relazione semestrale. Questi documenti sono disponibili gratuitamente in inglese sul sito www.assetmanagement.pictet, o in forma cartacea presso Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Lussemburgo, o presso l’ufficio dell’agente locale, del distributore o dell’eventuale agente di centralizzazione del fondo.

Il Documento contenente le informazioni chiave è disponibile anche nella lingua locale di ciascun paese in cui il comparto è registrato. Il prospetto, il modello precontrattuale se applicabile, nonché il bilancio annuale e la relazione semestrale possono essere consultati anche in altre lingue. Si rimanda al sito web per le altre lingue disponibili. Solo la versione più recente di tali documenti è affidabile per prendere le decisioni d’investimento.

La sintesi dei diritti degli investitori (in inglese e nelle diverse lingue del nostro sito Web) è disponibile qui e su www.assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

L’elenco dei Paesi in cui il fondo è registrato può essere ottenuto in qualsiasi momento presso Pictet Asset Management (Europe) S.A., che può decidere di risolvere gli accordi presi per la commercializzazione del fondo o di comparti del fondo in ogni singolo Paese.

Le informazioni e i dati contenuti nel presente documento non costituiscono una offerta o una sollecitazione per l’acquisto, la vendita o la sottoscrizione di titoli o altri strumenti o servizi finanziari.

Tutte le informazioni, le opinioni e le stime qui contenute riflettono un giudizio espresso al momento della pubblicazione e sono suscettibili di modifica senza preavviso. La società di gestione non ha preso alcuna misura atta a garantire che i fondi indicati nel presente documento siano adeguati per un particolare tipo di investitore. Il presente documento non deve pertanto sostituire un giudizio indipendente. Il trattamento fiscale dipende dalla situazione personale dell’investitore e può subire modifiche nel tempo. Prima di prendere qualsiasi decisione d’investimento si raccomanda all’investitore di verificarne l’appropriatezza tenendo conto in particolare della propria conoscenza ed esperienza in materia finanziaria, dei propri obiettivi d’investimento e della propria situazione finanziaria, ricorrendo ove necessario a una consulenza professionale specifica.

Il valore dei titoli o degli strumenti finanziari menzionati nel presente documento, e il reddito che ne deriva, possono tanto aumentare quanto diminuire e vi è la possibilità che l’investitore non ottenga in restituzione l’intero capitale originariamente investito.

Le presenti linee guida per gli investimenti sono linee guida interne soggette a cambiamento in qualsiasi momento e senza preavviso, nei limiti del prospetto del fondo.Gli strumenti finanziari menzionati vengono indicati unicamente per finalità illustrative e non devono essere considerati come una offerta diretta, una raccomandazione d’investimento o una consulenza per gli investimenti.Il riferimento a un titolo specifico non costituisce una raccomandazione per l'acquisto o la vendita dello stesso. Le allocazioni effettive sono soggette a cambiamenti e potrebbero essere cambiate dalla data del materiale di marketing.

Le performance del passato non sono indicative e non costituiscono una garanzia dei rendimenti futuri. I dati relativi alla performance non comprendono le commissioni e gli altri oneri addebitati al momento della sottoscrizione o del rimborso delle quote o azioni.

Tutti i dati dell’indice qui riportati restano di proprietà del Fornitore dei dati. Le Note legali del Fornitore dei dati sono disponibili su assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

Il presente documento è una comunicazione di marketing emessa da Pictet Asset Management e non rientra nel campo di applicazione dei requisiti MiFID II/MiFIR specificamente collegati alla ricerca per gli investimenti. Questo materiale non contiene informazioni sufficienti per supportare una decisione d’investimento e non deve costituire la base per valutare i meriti di un investimento in qualsiasi prodotto o servizio offerto o distribuito da Pictet Asset Management.

Pictet non ha acquisito i diritti o l’autorizzazione per riprodurre i marchi commerciali, i logo o le immagini riportati in questo documento, a parte il suo diritto di utilizzare i marchi commerciali del Gruppo Pictet. Unicamente per finalità illustrative.

Politica in materia di cookie

I cookie utilizzati su questo sito hanno lo scopo di facilitare la navigazione e di raccogliere dati per fini statistici. Troverà maggiori informazioni e avrà la possibilità di opporsi a tale utilizzo o di modificare i parametri cliccando sul seguente link: Politica in materia di cookie. Proseguendo la sua navigazione su questo sito, lei accetta l’utilizzo dei cookie ai fini sopraindicati.