Per le compagnie assicurative che non trattano il ramo vita, le obbligazioni sono un investimento di base. Per un’ottima ragione. Le passività degli assicuratori – perdite attuali e future previste sulla base delle richieste di risarcimento – tendono ad essere di breve durata, in media tra due e quattro anni.

Il che significa che l'attivo ideale, in grado di generare del rendimento o di essere abbinato alle passività, è un attivo eccezionalmente liquido, che produce flussi di reddito stabili e mantiene il valore del capitale.

Il problema è che i mercati obbligazionari non sono più così affidabili come erano in passato.

In effetti, nel decennio successivo al crollo del mercato immobiliare statunitense, gli investitori obbligazionari hanno dovuto abbandonare molte delle certezze a cui fino ad allora erano saldamente aggrappati. Le obbligazioni con rendimenti negativi, per esempio, non sono più fantascienza. Grazie ai robusti programmi di quantitative easing delle banche centrali, il volume dei titoli a reddito fisso scambiati a rendimenti negativi dal 2016 non è mai sceso al di sotto di 6000 miliardi di dollari. (Il dato è balzato a 17.000 miliardi di dollari lo scorso settembre).

È ormai tramontata anche l’idea che i mercati delle obbligazioni di Stato dei Paesi sviluppati siano oasi di pace. In una giornata memorabile di maggio 2018, il rendimento del titolo di Stato italiano a due anni è salito di oltre 150 punti base, la vendita giornaliera più rapida in più di 25 anni. È stata preceduta dal “flash crash” statunitense dell'ottobre 2015, che ha visto i rendimenti dei Treasury a 10 anni oscillare di 160 punti base nel giro di soli 12 minuti. Come avverte la Fed statunitense, questi episodi saranno sempre più frequenti in futuro, con l'aumento degli investimenti passivi e del trading algoritmico.1

I movimenti estremi registrati all'esordio dell’epidemia di Coronavirus - brusche vendite di azioni e obbligazioni societarie e rendimenti delle obbligazioni di Stato calati a picco - testimoniano questo nuovo e più volatile clima di mercato.

Gli investitori nel reddito fisso hanno dovuto abbandonare molte delle convinzioni di una volta.

Oltre a rendimenti impalpabili e a una maggiore volatilità dei mercati obbligazionari, le compagni assicurative si trovano ad affrontare un’ulteriore complicazione. È stato necessario anche rivedere la definizione di un portafoglio obbligazionario diversificato. Perché le diverse classi di attivi del reddito fisso che compongono il mercato obbligazionario2 si sono mosse spesso all'unisono negli ultimi anni. La correlazione dei rendimenti dei Treasury USA, del debito societario e delle obbligazioni dei mercati emergenti denominate in dollari è stata più alta negli ultimi 3 anni rispetto agli ultimi 10.

È improbabile che le compagnie assicurative siano in grado di sostenere a lungo questa nuova situazione. Mantenere un portafoglio più volatile, o con una percentuale più alta di obbligazioni a maggior rendimento ma di qualità inferiore, è un’opzione poco pratica e potenzialmente rischiosa. Anche perché la regolamentazione, come Solvency II, ha aumentato i costi per gli assicuratori che decidono di detenere attivi più rischiosi.

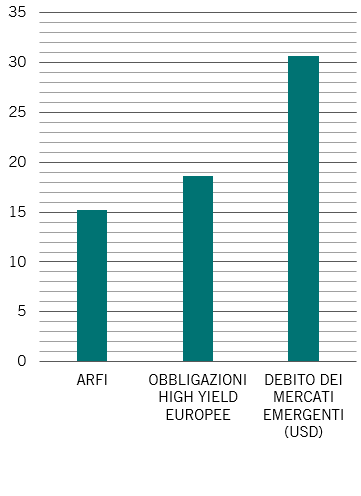

Ma esiste un’alternativa ai tradizionali portafogli obbligazionari, ovvero le strategie absolute return (Absolute Return Fixed Income - ARFI).