Qualche riflessione sugli investimenti alternativi

Gli investimenti alternativi sono apprezzati dagli investitori. E inoltre scarseggiano.

Scritto da

Andrew Cole

Head of Multi Asset London

Condividi questo articolo

Gli attivi alternativi sono apprezzati come i diamanti blu. Purtroppo, sono altrettanto rari: la maggior parte di ciò che scintilla in tale universo di investimento sono solo brillantini.

Questo perché nonostante siano percepiti come distintamente unici, la maggior parte degli investimenti definiti “alternativi” tende ad essere composta da attivi sottostanti piuttosto comuni. Più spesso di quanto si creda, la loro unica caratteristica distintiva è costituita da commissioni di gestione più elevate e una remunerazione insufficiente per la difficoltà ad acquistarli o venderli.

Ciò non dovrebbe stupire. Molti attivi tendono a comportarsi allo stesso modo in quanto sono condizionati dagli stessi fondamentali, come le variazioni dei tassi d’interesse e l’inflazione. Per questo motivo abbiamo escluso molti degli investimenti alternativi che avevamo preso in considerazione.

Ma sebbene i veri alternativi siano difficili da trovare, ciò non significa che non valga la pena cercarli. Soprattutto di questi tempi, in cui le obbligazioni e le azioni tendono ad avere un andamento più simile tra loro rispetto al passato.

Detenere un gruppo separato di attivi che seguono il loro corso indipendente è il tipo di diversificazione che rende gli investitori meno vulnerabili alle forze macroeconomiche generali. E anche se gli attivi alternativi puri non sono disponibili, individuare quelli che hanno il giusto mix di caratteristiche obbligazionarie e azionarie può essere vantaggioso, sempre che abbiano un prezzo interessante. Un costo per la diversificazione che non sia eccessivo è un aspetto fondamentale in termini di asset allocation: gli attivi costosi sono un ostacolo per i rendimenti di portafoglio a prescindere dal fatto che si muovano di pari passo o meno con il resto del mercato.

È solo una questione di apparenza?

Uno sguardo ravvicinato al settore immobiliare è sufficiente per evidenziare alcuni dei problemi che gli investitori affrontano nel valutare gli investimenti alternativi. I beni immobili possono essere di due tipi: un cantiere edilizio e un edificio compiuto. Possedere un cantiere assomiglia molto a possedere azioni di una società ad elevata crescita con l'aspettativa che il rendimento sarà sotto forma di plusvalenza. Al contempo, l’edificio finito si comporta per lo più come uno strumento di debito. La differenza maggiore sta nel fatto che le sue cedole si chiamano affitti. Quindi non si tratta di un investimento alternativo nel senso che non è immune dalle tradizionali forze trainanti di obbligazioni e azioni.

Ma non significa che i beni immobili non offrano diversificazione agli investitori. Possono proteggere dall’inflazione e presentano flussi di cassa contrattuali che non sono necessariamente sincronizzati con le classi di attivi tradizionali.

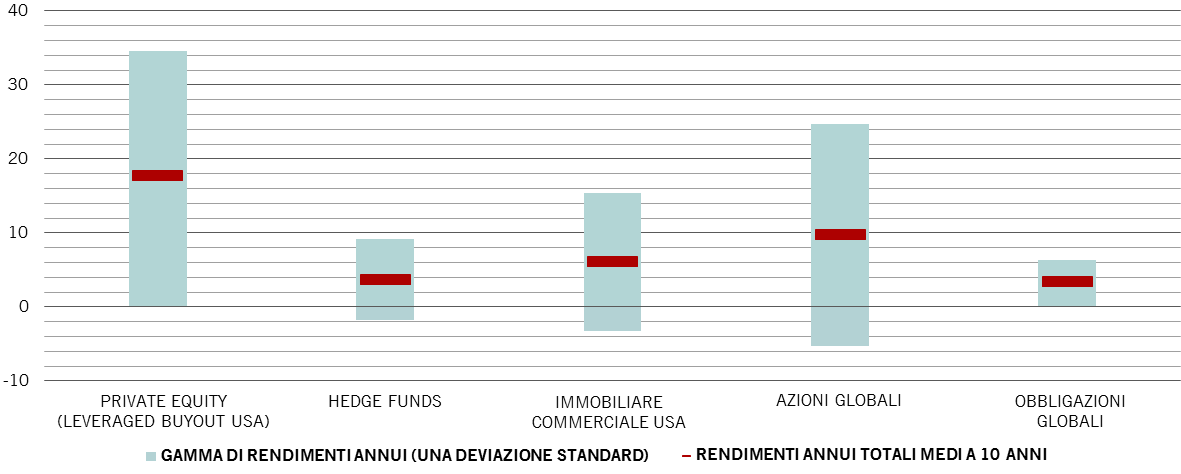

un universo volatile

Confronto del range di rendimenti nel lungo termine per le classi di attivi alternativi e tradizionali

Fonte: Datastream, MSCI, JP Morgan, Prequin, HFRX, NCREIF. I rendimenti sono indicativi e sono basati su indici che possono essere ipotetici. Dati relativi al periodo 20.03.2008-20.03.2018 eccetto il settore immobiliare, che è considerato fino al 31.12.2017.

Il private equity è una classe di attivi che guadagna dal fatto che il debito presenta vantaggi fiscali. È un investimento ideale per pool di capitale istituzionale stabili nel lungo termine, come fondi di dotazione e fondi sovrani, in grado di beneficiare dei rendimenti extra disponibili a titolo di compensazione per aver immobilizzato denaro per lunghi periodi.

Altrove, vi sono attivi legati alle infrastrutture, come le autostrade a pedaggio, gli aeroporti o i progetti idroelettrici. Ma dato che si tratta di norma di contratti con il settore pubblico, finiscono per imitare il mercato delle obbligazioni governative, seppure con minore liquidità e maggiori commissioni. E non offrono la prospettiva di plusvalenze di tipo azionario.

Attivi alternativi costosi e quelli che non sono neppure attivi

Molti investitori sono attratti da attivi alternativi come opere d’arte, vino, francobolli, diamanti, automobili rare, ecc. Ma questi sono in realtà attivi speculativi. La decisione di acquisto tende ad essere basata sull’aspettativa che qualcuno pagherà un prezzo elevato in futuro per qualcosa che non ha un valore economico intrinseco evidente. E sono spesso difficili da gestire. Vendere un portafoglio composto da questi attivi può richiedere molti mesi e un considerevole lavoro, il tutto a fronte di significativi costi assicurativi e di custodia.

Gli attivi alternativi come opere d’arte, vino, diamanti, francobolli, automobili rare, ecc. sono in effetti attivi speculativi.

Per quanto riguarda le materie prime, non solo non li consideriamo come attivi alternativi, ma nemmeno come attivi a lungo termine. Non vi è prova che i prezzi delle materie prime aumentino nel tempo. In effetti, i miglioramenti tecnologici, come macchinari più efficienti, processi migliori o qualcosa di simile alla Rivoluzione Verde di metà del secolo scorso, quando grazie all’innovazione scientifica e alla tecnologia la produttività agricola aumentò in modo vertiginoso, hanno di norma contribuito ad un trend al ribasso dei prezzi delle materie prime nel lungo periodo.

Inoltre, le materie prime sono spesso passività. Si prenda ad esempio il legname. Non genera reddito, occorre pagare per stoccarlo e assicurarlo e nel tempo tende a marcire. Le foreste, invece, sono attivi. Gli investitori possono scegliere la frequenza di taglio e piantumazione degli alberi, il mix di specie, se alberi decidui a crescita lenta o sempreverdi a crescita rapida.

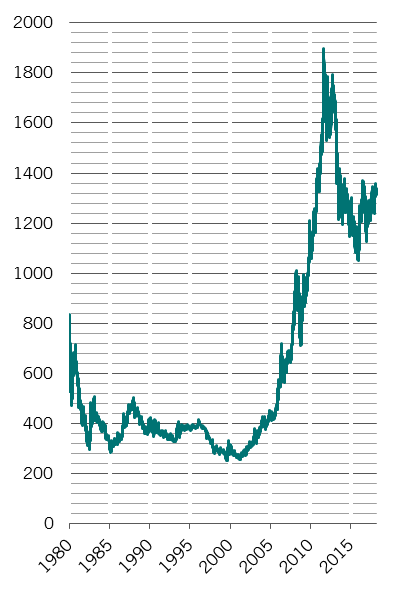

Oro luccicante

Anche l’oro è interessante.

Bullionaire (miliardari grazie ai metalli preziosi)

Prezzo dell’oro, dollaro/oncia

Fonte: Bloomberg. Dati relativi al periodo 31.12.1979 - 22.03.2018.

Non per le sue caratteristiche di materia prima, ma nella sua veste di proto-valuta. È vero che, come le altre materie prime, l’oro non genera reddito ed è soggetto a costi assicurativi e di custodia. Ma non è un attivo ad esaurimento, non annerisce e da sempre funziona come riserva di valore. E in un periodo in cui i rendimenti degli attivi in generale si sono assottigliati, se non addirittura sono diventati negativi, la mancanza di generazione di reddito dell’oro non è più un punto a sfavore.

L’oro acquista importanza quando le persone iniziano a preoccuparsi per il modo in cui le banche centrali utilizzano la zecca per erodere il valore delle valute, così come in periodi di disordine politico e guerra. Gli investitori lo acquistano come bene rifugio. Le preoccupazioni attuali verso la Corea del Nord, l’andamento imprevedibile della presidenza Trump e i bilanci in crescita delle banche centrali ne sottolineano l’attrattiva come investimento di lungo termine.

La ricerca ha dimostrato che funziona anche come copertura azionaria in normali condizioni di mercato.1 Il che equivale a dire che funziona come elemento diversificatore all’interno del portafoglio.

Valutare gli attivi alternativi

Nel complesso, molti attivi etichettati come “alternativi” non lo sono se osservati da vicino, in quanto si comportano esattamente come gli attivi tradizionali. Ma esistono alcune valide opzioni. La domanda fondamentale che gli investitori devono porsi è se i rendimenti sono sufficienti a compensare la tipica mancanza di liquidità di questi attivi. Ciò che è più importante ricordare è che a prescindere dal fatto che l’attivo che si acquista sia tradizionale o “alternativo”, il prezzo che si paga per un attivo avrà un impatto notevole sul rendimento finale.

A proposito di

Andrew Cole

Andrew Cole è entrato in Pictet Asset Management nel 2014. È Head del team Multi Asset con sede a Londra e vanta oltre 40 anni di esperienza nell'investimento. Andrew ha iniziato la sua carriera nel 1979 e nel 1986 è entrato a far parte del dipartimento dedicato al reddito fisso globale di Baring Asset Management. Dal 2001 gestisce portafogli Multi Asset mirati all'absolute return. Nel 2017 è stato nominato Head of Multi Asset London. Andrew fa parte dei gruppi di ricerca Macro e Valuation ed è membro votante della PSU, il comitato per gli investimenti senior di Pictet Asset Management, che si occupa di definire la politica di asset allocation.

Il presente materiale di marketing è emesso da Pictet Asset Management (Europe) S.A. Esso non è indirizzato a, e non è concepito per la distribuzione a o l’utilizzo da parte di, qualsiasi persona o entità avente cittadinanza, residenza o ubicazione in qualsiasi località, Stato, Paese o giurisdizione in cui tale distribuzione, pubblicazione, messa a disposizione o utilizzo sono in contrasto con norme di legge o regolamentari. Prima di effettuare qualsiasi investimento, è necessario leggere l’ultimo prospetto del fondo, del modello precontrattuale se applicabile, del Documento contenente le informazioni chiave, il bilancio annuale e la relazione semestrale. Questi documenti sono disponibili gratuitamente in inglese sul sito www.assetmanagement.pictet, o in forma cartacea presso Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Lussemburgo, o presso l’ufficio dell’agente locale, del distributore o dell’eventuale agente di centralizzazione del fondo.

Il Documento contenente le informazioni chiave è disponibile anche nella lingua locale di ciascun paese in cui il comparto è registrato. Il prospetto, il modello precontrattuale se applicabile, nonché il bilancio annuale e la relazione semestrale possono essere consultati anche in altre lingue. Si rimanda al sito web per le altre lingue disponibili. Solo la versione più recente di tali documenti è affidabile per prendere le decisioni d’investimento.

La sintesi dei diritti degli investitori (in inglese e nelle diverse lingue del nostro sito Web) è disponibile qui e su www.assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

L’elenco dei Paesi in cui il fondo è registrato può essere ottenuto in qualsiasi momento presso Pictet Asset Management (Europe) S.A., che può decidere di risolvere gli accordi presi per la commercializzazione del fondo o di comparti del fondo in ogni singolo Paese.

Le informazioni e i dati contenuti nel presente documento non costituiscono una offerta o una sollecitazione per l’acquisto, la vendita o la sottoscrizione di titoli o altri strumenti o servizi finanziari.

Tutte le informazioni, le opinioni e le stime qui contenute riflettono un giudizio espresso al momento della pubblicazione e sono suscettibili di modifica senza preavviso. La società di gestione non ha preso alcuna misura atta a garantire che i fondi indicati nel presente documento siano adeguati per un particolare tipo di investitore. Il presente documento non deve pertanto sostituire un giudizio indipendente. Il trattamento fiscale dipende dalla situazione personale dell’investitore e può subire modifiche nel tempo. Prima di prendere qualsiasi decisione d’investimento si raccomanda all’investitore di verificarne l’appropriatezza tenendo conto in particolare della propria conoscenza ed esperienza in materia finanziaria, dei propri obiettivi d’investimento e della propria situazione finanziaria, ricorrendo ove necessario a una consulenza professionale specifica.

Il valore dei titoli o degli strumenti finanziari menzionati nel presente documento, e il reddito che ne deriva, possono tanto aumentare quanto diminuire e vi è la possibilità che l’investitore non ottenga in restituzione l’intero capitale originariamente investito.

Le presenti linee guida per gli investimenti sono linee guida interne soggette a cambiamento in qualsiasi momento e senza preavviso, nei limiti del prospetto del fondo.Gli strumenti finanziari menzionati vengono indicati unicamente per finalità illustrative e non devono essere considerati come una offerta diretta, una raccomandazione d’investimento o una consulenza per gli investimenti.Il riferimento a un titolo specifico non costituisce una raccomandazione per l'acquisto o la vendita dello stesso. Le allocazioni effettive sono soggette a cambiamenti e potrebbero essere cambiate dalla data del materiale di marketing.

Le performance del passato non sono indicative e non costituiscono una garanzia dei rendimenti futuri. I dati relativi alla performance non comprendono le commissioni e gli altri oneri addebitati al momento della sottoscrizione o del rimborso delle quote o azioni.

Tutti i dati dell’indice qui riportati restano di proprietà del Fornitore dei dati. Le Note legali del Fornitore dei dati sono disponibili su assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

Il presente documento è una comunicazione di marketing emessa da Pictet Asset Management e non rientra nel campo di applicazione dei requisiti MiFID II/MiFIR specificamente collegati alla ricerca per gli investimenti. Questo materiale non contiene informazioni sufficienti per supportare una decisione d’investimento e non deve costituire la base per valutare i meriti di un investimento in qualsiasi prodotto o servizio offerto o distribuito da Pictet Asset Management.

Pictet non ha acquisito i diritti o l’autorizzazione per riprodurre i marchi commerciali, i logo o le immagini riportati in questo documento, a parte il suo diritto di utilizzare i marchi commerciali del Gruppo Pictet. Unicamente per finalità illustrative.

Politica in materia di cookie

I cookie utilizzati su questo sito hanno lo scopo di facilitare la navigazione e di raccogliere dati per fini statistici. Troverà maggiori informazioni e avrà la possibilità di opporsi a tale utilizzo o di modificare i parametri cliccando sul seguente link: Politica in materia di cookie. Proseguendo la sua navigazione su questo sito, lei accetta l’utilizzo dei cookie ai fini sopraindicati.