Lutter contre la dégradation de la biodiversité: le nouveau zéro net

Dans un article d’opinion publié dans l’édition chinoise de Barron’s, Laurent Ramsey, Président-Directeur général de Pictet Asset Management, explique pourquoi la protection de la biodiversité doit devenir une priorité pour les entreprises et les investisseurs

Par

Laurent Ramsey

Managing Partner

Partagez cet article

La nature a toujours été un élément fondamental pour la santé humaine.

Dans l’Antiquité, les populations de Mésopotamie utilisaient des centaines de plantes différentes, comme le pavot et le myrte, pour soigner les blessures et les maladies. Un grand nombre de ces traitements d’origine naturelle sont d’ailleurs encore utilisés aujourd’hui. En effet, selon certaines estimations, plus d’un tiers des médicaments modernes sont issus de la flore et de la faune et l’industrie pharmaceutique utilise pas moins de 70 000 espèces de plantes différentes.

Ainsi, quand la nature est en pleine forme, la santé des êtres humains s’en ressent également. Malheureusement, le contraire est également vrai.

En raison de la dégradation de la biodiversité, provoquée par un développement économique rapide, le monde perd déjà un remède potentiellement critique tous les deux ans1.

Par exemple, une espèce d’if de l’Himalaya utilisée pour produire le Taxol, un traitement chimiothérapique pour soigner le cancer, est au bord de l’extinction, car il est surexploité et utilisé comme combustible2.

Cela dit, les traitements médicaux ne représentent qu’une fraction de ce que l’humanité risque de perdre avec l’épuisement de la biodiversité terrestre.

Une biosphère saine offre la garantie d’un monde qui dispose de suffisamment de nourriture, d’air propre, d’eau et de sols fertiles. Elle crée également les conditions qui permettent des processus cruciaux comme la pollinisation, la protection contre les inondations et la capture et le stockage du carbone.

La dégradation de la biodiversité menace tout cela. On a déjà tenté de mesurer ce risque.

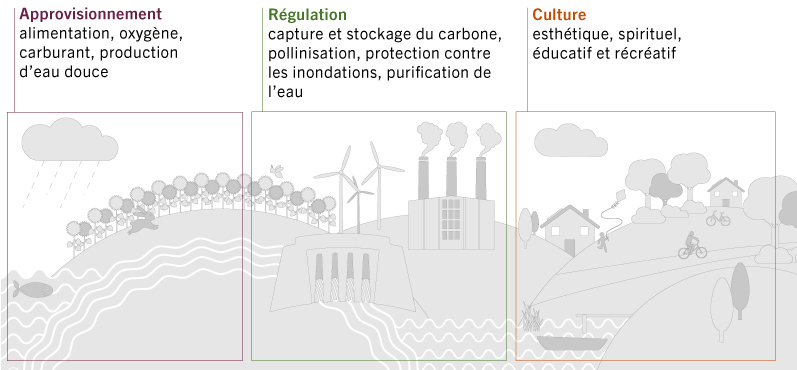

L'un des modèles, élaboré par les Nations unies, considère les ressources de la planète comme un "capital naturel", un actif comme un autre qui figure dans le bilan d'une entreprise. Dans ce cadre, les réserves d'eau propre, de sols fertiles et de minéraux de la Terre constituent les ressources naturelles à partir desquelles les humains obtiennent trois "services écosystémiques" essentiels - services d’approvisionnement, services de régulation, et services culturels.

(voir le graphique)3

La valeur économique de ces services est estimée à 140 000 milliards de dollars par an, soit 60% de plus que le PIB mondial4.

Services écosystémiques: une subvention pour l’humanité

Source: Évaluation du Millénaire portant sur l’écosystème des Nations unies, Pictet Asset Management

L’humanité puise rapidement dans ce capital naturel sans investir pour préserver sa valeur et a donc déjà gravement détérioré environ 60% des services écosystémiques mondiaux.

Compte tenu de l’ampleur de la menace, on pourrait penser que mettre fin à la perte de biodiversité est une priorité pour les entreprises et les investisseurs, en particulier à l’ère du capitalisme responsable.

Pourtant, ce n’est pas le cas.

Le réchauffement climatique et les émissions de carbone restent les principales préoccupations non financières. Alors qu’un nombre croissant d’entreprises s’engagent dans des plans zéro émission nette, elles sont peu nombreuses à considérer la perte des écosystèmes naturels comme étant de leur responsabilité.

Objectivement, on peut facilement comprendre pourquoi.

La biodiversité, c’est compliqué. Contrairement au changement climatique, qui bénéficie d’infrastructures de recherche étendues et de cibles physiques bien définies, la biodiversité est un système désordonné et dynamique qui ne se prête pas facilement à une analyse pratique. Par exemple, plus de 80% des espèces vivant sur notre planète – et donc de leurs habitats – n’ont pas encore été découverts par la science5.

Cependant, compte tenu des liens étroits entre le climat et la biosphère, on ne pourra véritablement s’attaquer à ces deux crises que simultanément.

Une étude récente confirme de façon on ne peut plus claire cette réalité : elle montre en effet que les écosystèmes océaniques et terrestres éliminent chaque année environ la moitié des émissions de CO2 d’origine anthropique de l’atmosphère.

En d’autres termes, la moitié de notre «dette climatique» est éliminée gratuitement par la biosphère chaque année. C’est donc une subvention non négligeable pour l’économie mondiale6.

La montée de la comptabilité verte

Comment les entreprises peuvent-elles répondre au problème de la perte de biodiversité?

Pour commencer, elles doivent admettre que la perte de biodiversité fait peser une menace sur leurs résultats financiers.

Ces risques peuvent se manifester de plusieurs façons.

Les risques physiques sont les plus évidents et immédiats. Par exemple, la déforestation pourrait provoquer des inondations ou réduire les précipitations locales, ce qui ferait grimper les coûts d’exploitation et d’assurance dans divers secteurs. Les producteurs alimentaires peuvent subir une baisse de leur production et de leurs revenus à long terme en raison de l’épuisement de sols riches en nutriments sous la pression d’une agriculture intensive.

Cela génère également des risques de responsabilité. Ils peuvent notamment entrainer des frais juridiques et nuire à la réputation des entreprises en raison de poursuites judiciaires pour des accusations de dommages à l’environnement.

Les entreprises disposent déjà de plusieurs modèles de risque. L’ONU, par exemple, a développé un cadre comparatif international de statistiques et de comptabilité qui permet aux investisseurs de comparer des données comptables environnementales pour prendre des décisions éclairées, tout comme ils comparent les données économiques sur la production brute, les échanges ou les dépenses. Le Système de comptabilité économique et environnementale intégrée (SCEEI) sert aujourd’hui au calcul des progrès vers les objectifs de développement durable7.

Il existe également différents modèles scientifiques comme le cadre des Limites planétaires, qui aide les entreprises à mesurer leur contribution à la perte d’espèces pour chaque million de dollars de chiffre d’affaires qu’elles génèrent8.

De tels modèles pourraient constituer la base pour une communication financière liée à la nature, afin d’intégrer, par exemple, des données sur l’empreinte biodiversité dans les rapports trimestriels, ainsi que des objectifs d’entreprise sur des questions comme la protection des espèces ou la restauration des habitats.

Certaines entreprises progressent plus vite que d’autres. Le conglomérat de luxe Kering a élaboré un compte de résultat environnemental (EP&L, pour Environmental Profit & Loss) dans le but de mesurer et quantifier les effets de ses activités sur la biodiversité et l’environnement. Le groupe s’est engagé à réduire son empreinte EP&L de 40% sur l’ensemble de sa chaîne d’approvisionnement d’ici à 20259.

Pour d’autres entreprises, la communication sur la biodiversité est une obligation légale.

En France, de nouvelles réglementations instaurées en 2019 obligent les institutions financières – y compris les banques, les investisseurs et les assureurs – à publier ces informations dans leurs déclarations.

Les investissements dans des efforts pour stopper la dégradation de la biodiversité pourraient avoir des avantages considérables.

Nouveau zéro net: la biosphère et la finance

Le rôle des entreprises dans la lutte contre la perte de biodiversité ne doit pas se limiter à l’atténuation des risques et à une communication transparente. Les dépenses d’investissement des entreprises peuvent également être réorientées pour réparer les dommages causés aux écosystèmes.

De tels investissements pourraient avoir des avantages considérables.

Des modèles comme la mesure de la Réduction des menaces et de la restauration en faveur des espèces (Species Threat Abatement and Recovery, STAR) peuvent aider à cela. Mise au point par l’Union internationale pour la conservation de la nature, l’une des organisations les plus influentes en matière de biodiversité, la mesure STAR quantifie l’impact que les investissements d’une entreprise peuvent avoir sur la réduction du risque d’extinction des espèces. Elle le permet avant de réaliser un investissement (ex ante) et elle peut également évaluer l’impact que des interventions de conservation peuvent avoir sur le risque d’extinction au fil du temps (ex post) pour un site de fabrication, une unité de gestion des sols, une région ou un pays donnés. L’investissement dans le capital naturel sera crucial.

Aujourd’hui, les investissements annuels publics et privés destinés à protéger la biodiversité s’élèvent à environ 78-91 milliards de dollars, soit environ un dixième du montant considéré comme nécessaire10 et la moitié des subventions mondiales liées aux carburants fossiles11.

Mais les mentalités évoluent. Les décideurs politiques aborderont un ensemble d’objectifs majeurs pour la biodiversité d’ici à 2030 à l’occasion du sommet des Nations Unies qui aura lieu l’année prochaine à Kunming, en Chine, le sommet le plus important depuis dix ans.

On peut considérer que la création d’un nouvel objectif zéro net, en matière de perte de biodiversité, auquel les entreprises devraient adhérer est une tâche colossale. Elle est pourtant nécessaire si nous souhaitons préserver la nature et mener une transformation durable de notre économie.

en savoir plus sur la biodiversité et l’environnement

Laurent Ramsey est Managing Partner du groupe Pictet depuis 2016. Il supervise les ressources humaines, les risques et la conformité du Groupe et est responsable des ventes et du trading chez Pictet. Par ailleurs, Laurent est Chairman du Group Sustainability & Stewardship Board de Pictet et siège au Conseil d’administration du Fonds de pension de Pictet. Il a rejoint Pictet en 1993 et a occupé différentes fonctions de direction chez Pictet Asset Management à Genève, Hong Kong, Singapour et Londres. Laurent est titulaire d’un master en gestion internationale et d’un diplôme d’administration des affaires de la Faculté des hautes études commerciales (HEC) de l’université de Lausanne. Il est également Vice-Président de la Fondation Genève Place Financière et siège au Conseil d’administration de l’Asset Management Association Switzerland.

Partagez cet article

La présente documentation marketing est publiée par Pictet Asset Management (Europe) S.A. Elle n’est pas destinée à des personnes physiques ou morales qui seraient citoyennes d’un Etat, ou qui auraient leur domicile ou leur résidence dans un lieu, un Etat ou une juridiction où sa publication, sa diffusion, sa consultation ou son utilisation seraient contraires aux lois ou aux règlements en vigueur. Avant tout investissement, il convient de lire les dernières versions du prospectus, du modèle précontractuel le cas échéant, du Document d’information clé ainsi que des rapports annuel et semestriel du fonds, disponibles en anglais et sans frais sur le site assetmanagement.pictet ou sous forme imprimée auprès de Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, et de l’agent local, du distributeur ou de l’agent centralisateur du fonds, le cas échéant.

Le Document d’information clé est en outre disponible dans la ou les langues nationales de chacun des pays où le compartiment concerné est enregistré. De même, le prospectus, le modèle précontractuel le cas échéant ainsi que les rapports annuel et semestriel sont susceptibles d’être publiés dans d’autres langues, pour lesquelles il convient de consulter le site susmentionné. Seules les dernières versions des documents visés ci-dessus peuvent être considérées comme des publications officielles sur lesquelles fonder les décisions d’investissement.

Le résumé des droits des investisseurs est disponible (en anglais et dans les différentes langues de notre site internet) ici et sur www.assetmanagement.pictet sous la rubrique "Ressources", en pied de page.

La liste des pays où le fonds est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de mettre fin aux dispositions prises dans le cadre de la commercialisation du fonds ou de ses compartiments dans un pays donné.

Les informations ou données contenues dans le présent document ne constituent ni une offre, ni une sollicitation à acheter, à vendre ou à souscrire à des titres ou à d’autres instruments ou services financiers.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. La société de gestion n'a pris aucune mesure pour s'assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications.

Avant de prendre une décision d'investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d'investissement et de sa situation financière, ou de recourir aux conseils spécifiques d'un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

La performance passée ne saurait préjuger ou constituer une garantie des résultats futurs. Les données relatives à la performance n’incluent ni les commissions, ni les frais prélevés lors de la souscription à des ou du rachat de parts.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.

Politique en matière de cookies

Les cookies utilisés sur ce site ont pour finalité de faciliter la navigation ainsi que de récolter des données dans un but statistique. Vous trouverez plus d’informations ainsi que la possibilité de vous y opposer ou de changer les paramètres en cliquant sur le lien suivant: Politique en matière de cookies. En poursuivant votre navigation sur ce site, vous acceptez l'utilisation de cookies aux fins susmentionnées.