Sélectionnez votre profil:

Contenu réservé au type d'investisseur sélectionné.

Vous souhaitez accéder au site pour Investisseurs particuliers?

Diversité, stabilité et qualité: les obligations d’entreprises asiatiques

Le marché des obligations d’entreprises asiatiques s’est converti en une classe d’actifs stratégique offrant des niveaux de revenu corrects. Fait notable, la majorité de ses titres sont de qualité investment grade.

Par

Qian Zhang

Les obligations à rendement négatif ne devaient être qu’un phénomène temporaire. Pourtant, sept ans après la première apparition du phénomène à travers toute la zone euro, quelque 16 000 milliards de dollars de titres obligataires continuent d’afficher des rendements inférieurs à zéro dans le monde. Cela pose un problème aux investisseurs. Il y a peut-être une pénurie d’actifs générateurs de revenus, mais cette catégorie constitue encore un pilier pour les portefeuilles diversifiés. Une solution possible pourrait être de simplement allouer plus de capital aux obligations moins bien notées. Pourtant, ce n’est pas une possibilité qui est ouverte à tous. Les rendements des obligations notées en deçà de la catégorie investment grade peuvent être plus élevés, mais c’est aussi le cas de leur volatilité.

De plus, de nombreux investisseurs doivent composer avec des limites réglementaires sur leurs positions en dette à haut rendement. Les obligations d’entreprises asiatiques libellées en dollar américain pourraient constituer une solution alternative plus pratique. De nombreux facteurs font de cette catégorie un actif stratégique. Tout d’abord, il y a son poids. Cette classe d’actifs a enregistré une croissance rapide et compte aujourd’hui un large éventail d’émetteurs actifs dans tous les principaux secteurs. Surtout, il s’agit d’un marché composé en majorité de titres de qualité investment grade et qui offre également des rendements nettement plus élevés que ceux d’émetteurs de notation équivalente dans les marchés développés. En d’autres termes, le marché des obligations d’entreprises asiatiques est à la fois trop volumineux et affiche des valorisations trop fortes pour être ignoré.

De plus, de nombreux investisseurs doivent composer avec des limites réglementaires sur leurs positions en dette à haut rendement. Les obligations d’entreprises asiatiques libellées en dollar américain pourraient constituer une solution alternative plus pratique. De nombreux facteurs font de cette catégorie un actif stratégique. Tout d’abord, il y a son poids. Cette classe d’actifs a enregistré une croissance rapide et compte aujourd’hui un large éventail d’émetteurs actifs dans tous les principaux secteurs. Surtout, il s’agit d’un marché composé en majorité de titres de qualité investment grade et qui offre également des rendements nettement plus élevés que ceux d’émetteurs de notation équivalente dans les marchés développés. En d’autres termes, le marché des obligations d’entreprises asiatiques est à la fois trop volumineux et affiche des valorisations trop fortes pour être ignoré.

Poids et diversité

Le marché des obligations d’entreprises libellées en dollars connaît un essor rapide en Asie, avec près de 850 milliards de dollars de titres négociables1. De plus, en s’approchant d’une taille critique, il gagne en diversité et attire des émetteurs issus d’un large éventail de secteurs économiques, tout comme ses homologues des pays développés. Sa croissance a bénéficié d’un changement marqué dans les habitudes des entreprises en matière d’emprunt.

Auparavant, les banques constituaient la principale source de financement des entreprises asiatiques. Mais cela s’est avéré problématique. Les banques empruntaient à court terme en devises étrangères et prêtaient à long terme en devise locale. Ce décalage entre les échéances et les devises a exposé les banques nationales à des risques en cas d’arrêt soudain des financements étrangers.

Conscients de ce risque, les gouvernements asiatiques ont mis en place des réformes pour développer des marchés obligataires nationaux. Ces efforts, dont l’objectif est d’améliorer l’infrastructure de marché, d’élargir la base d’investisseurs nationaux et de renforcer la protection des investisseurs, comprennent les éléments suivants:

- Lancement des fonds communs de placement et des comptes d’épargne individuels;

- Levée des restrictions sur les investisseurs étrangers;

- Introduction de titres adossés à des actifs et d’un système de valorisation à la valeur de marché;

- Mise en place de courtiers entre négociants qui servent d’intermédiaires;

- Suppression de la limite des montants d’émission d’obligations d’entreprises;

- Création de nouvelles places boursières et amélioration de la gouvernance d’entreprise et des communications.

Toutes ces mesures portent leurs fruits. Les obligations sont en train de devenir l’une des sources de financement les plus populaires parmi les entreprises asiatiques. Le montant total d’obligations d’entreprises émises a augmenté de 1,6% par an pour atteindre 4,5% du PIB sur la période 2008-2017, contre 1,6% entre 1990 et 1998, tandis que la part des obligations dans le financement total des entreprises a été multipliée au moins par dix au cours de la décennie qui s’est terminée en 2015, alors qu’elle partait de moins de 1%2.

Cette expansion devrait se poursuivre. Les besoins en capital des entreprises asiatiques vont augmenter au cours des années à venir, étant donné que les liens commerciaux entre les économies de la région vont se resserrer et qu’elles investiront massivement pour renforcer leurs capacités dans les technologies, l’industrie, l’agriculture et les ressources naturelles.

Les obligations d’entreprises joueront alors un rôle plus important dans le développement économique de la région. Cette classe d’actifs n’offre pas seulement aux entreprises locales un intéressant moyen intéressant d’accès à des fonds, mais elle peut également servir de système de soutien essentiel en se substituant aux prêts bancaires ou au financement en actions en cas de durcissement des conditions de prêt dans les pays.

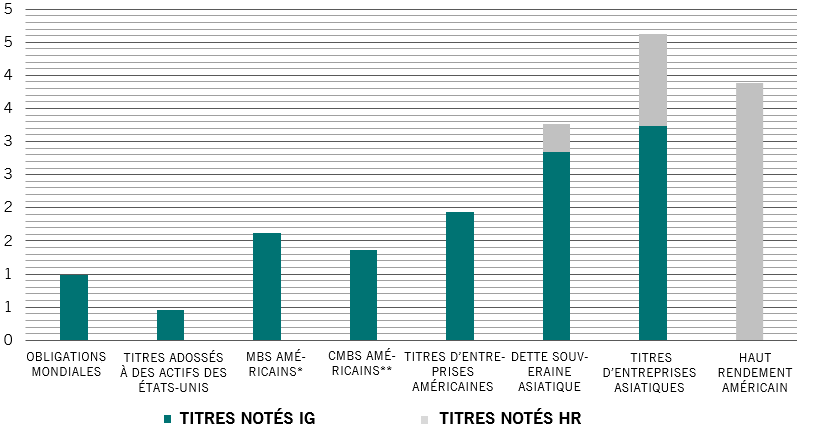

Fig. 1 – Qualité et rendement supérieurs

Rendement à l’échéance, %

Les fondamentaux sous les feux de la rampe

Cela étant, la diversité et la profondeur du marché ne constituent pas les seuls facteurs d’attraction de cette classe d’actifs pour les investisseurs étrangers. Ses fondamentaux méritent également qu’on s’y attarde davantage.

Tout d’abord, et malgré cette expansion, la qualité des émetteurs est restée élevée. Les obligations de première qualité notées investment grade dominent cette classe d’actifs puisqu’elles représentent 70% du marché. Vient ensuite la question du rendement. Alors que plus de 16 000 milliards d’USD d’obligations dans le monde offrent des rendements négatifs, le crédit asiatique de qualité investment grade se distingue par les rendements sensiblement plus élevés qu’il propose par rapport aux obligations d’État américaines de référence. Son rendement est même supérieur à celui des obligations américaines de catégorie spéculative (Voir Fig. 1).

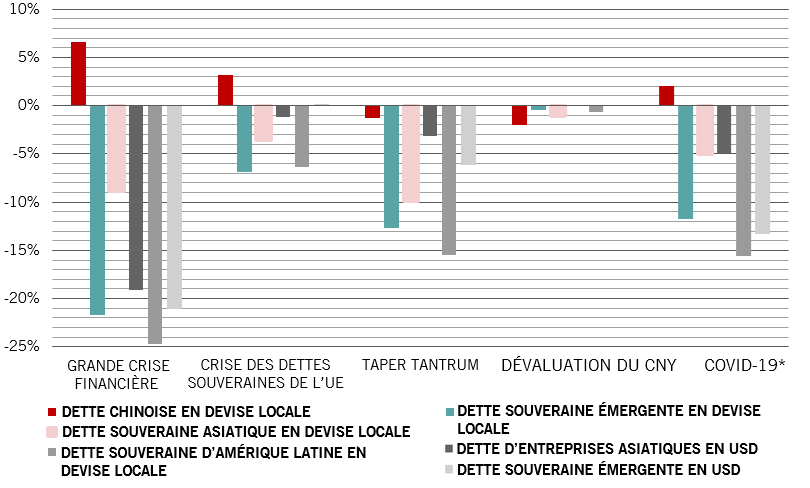

Fig. 2 – Une ligne de défense: les obligations d’entreprises asiatiques résistent bien face aux turbulences

Perte maximum, par classe d’actifs, %

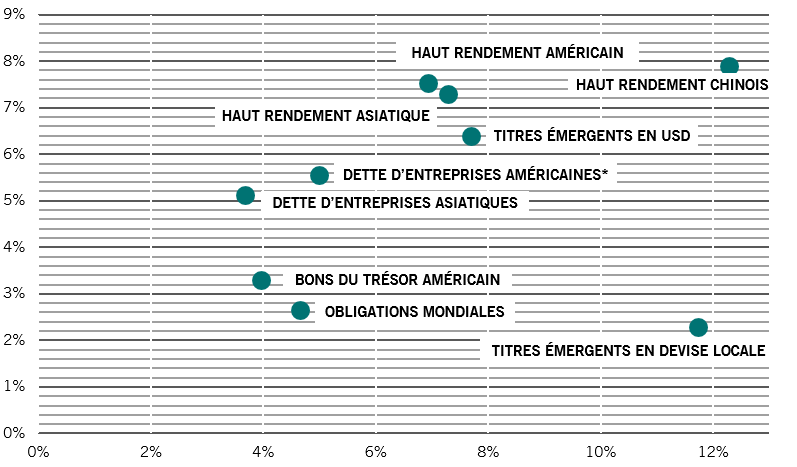

Fig. 3 – Des performances solides sans la volatilité

Performance annualisée et volatilité, par classe d’actifs obligataire, %

Tout porte à croire qu’elles conserveront cette caractéristique.

Gestion prudente de la trésorerie. Les sociétés asiatiques disposent en général de près de deux fois plus de liquidités dans leur bilan et affichent un endettement net inférieur à celui de leurs homologues des marchés développés. Selon JP Morgan, les sociétés asiatiques de qualité investment grade ont un ratio d’endettement net de 1,4, tandis que leurs trésorerie représente 42% du total de leurs emprunts. Elles font ainsi mieux que les émetteurs américains de qualité investment grade, pour lesquels ces mêmes indicateurs s’élèvent respectivement à 2,4 et 24%.

Faible exposition aux matières premières. Le marché obligataire asiatique n’est pas particulièrement sensible aux prix des matières premières, qui peuvent être extrêmement volatils. C’est d’autant plus vrai pour la dette d’entreprises, puisque la part d’émetteurs issus des secteurs du pétrole, du gaz, des métaux et de l’extraction minière y est moins élevée que dans les marchés obligataires d’autres régions et il compte de plus en plus d’entreprises de secteurs dynamiques comme les énergies renouvelables et les télécommunications3.

Biais local. Le marché des obligations d’entreprises asiatiques bénéficie d’une vaste et stable base d’investisseurs nationaux, qui représentent environ 80% de l’ensemble de ses investisseurs. Ce groupe, composé essentiellement de gestionnaires d’actifs et d’investisseurs institutionnels, se distingue généralement par un horizon d’investissement à plus long terme et par une plus grande tolérance aux fluctuations des taux de change, ce qui contribue à réduire la volatilité générale de cette classe d’actifs. Par exemple, en Corée, les positions combinées des fonds de pension et des compagnies d’assurance représentent près de la moitié du marché des obligations d’entreprises4.

Le revenu à un prix abordable

Le crédit asiatique est un marché de plus en plus vaste et liquide qui devrait constituer une opportunité attractive pour les investisseurs internationaux en quête de diversification pour leur portefeuille obligataire et participer à une transformation à long terme des économies asiatiques.

en savoir plus sur les obligations émergentes

Montée en puissance de l’Asie émergente: des opportunités d’investissement intéressantes dans les cinq prochaines années

Avez-vous envie d’en savoir plus sur les classes d’actifs de l’Asie émergente qui, selon nous, devraient être performantes dans le futur? L’unité Stratégie de Pictet Asset Management présente ses prévisions de performance pour les actions et les obligations de l’Asie émergente en comparaison au reste du monde. Découvrez comment saisir les opportunités d’investissement les plus intéressantes de la région.

Juillet 2021

Investir en obligations chinoises

Une classe d’actifs émergente d’envergure mondiale

Mars 2021

Un XXIème siècle asiatique: une opportunité post-pandémie

Pourquoi les actifs des pays émergents d’Asie vont s’approprier une part plus importante des portefeuilles des investisseurs mondiaux.

Février 2021

Investir en obligations chinoises

Une classe d’actifs émergente d’envergure mondiale

Mars 2021

La présente documentation marketing est publiée par Pictet Asset Management (Europe) S.A. Elle n’est pas destinée à des personnes physiques ou morales qui seraient citoyennes d’un Etat, ou qui auraient leur domicile ou leur résidence dans un lieu, un Etat ou une juridiction où sa publication, sa diffusion, sa consultation ou son utilisation seraient contraires aux lois ou aux règlements en vigueur. Avant tout investissement, il convient de lire les dernières versions du prospectus, du modèle précontractuel le cas échéant, du Document d’information clé ainsi que des rapports annuel et semestriel du fonds, disponibles en anglais et sans frais sur le site assetmanagement.pictet ou sous forme imprimée auprès de Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, et de l’agent local, du distributeur ou de l’agent centralisateur du fonds, le cas échéant.

Le Document d’information clé est en outre disponible dans la ou les langues nationales de chacun des pays où le compartiment concerné est enregistré. De même, le prospectus, le modèle précontractuel le cas échéant ainsi que les rapports annuel et semestriel sont susceptibles d’être publiés dans d’autres langues, pour lesquelles il convient de consulter le site susmentionné. Seules les dernières versions des documents visés ci-dessus peuvent être considérées comme des publications officielles sur lesquelles fonder les décisions d’investissement.

Le résumé des droits des investisseurs est disponible (en anglais et dans les différentes langues de notre site internet) ici et sur www.assetmanagement.pictet sous la rubrique "Ressources", en pied de page.

La liste des pays où le fonds est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de mettre fin aux dispositions prises dans le cadre de la commercialisation du fonds ou de ses compartiments dans un pays donné.

Les informations ou données contenues dans le présent document ne constituent ni une offre, ni une sollicitation à acheter, à vendre ou à souscrire à des titres ou à d’autres instruments ou services financiers.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. La société de gestion n'a pris aucune mesure pour s'assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications.

Avant de prendre une décision d'investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d'investissement et de sa situation financière, ou de recourir aux conseils spécifiques d'un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

La performance passée ne saurait préjuger ou constituer une garantie des résultats futurs. Les données relatives à la performance n’incluent ni les commissions, ni les frais prélevés lors de la souscription à des ou du rachat de parts.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.