Allocation d'actifs: le temps de la reprise est venu pour les actions

Les vaccins contre la Covid-19 nous permettent d'aller au-delà de la pandémie et de nous concentrer sur le renforcement de l'économie, qui reste soutenu par des flux importants de dépenses budgétaires d'urgence.

Ce contexte macroéconomique favorable est un coup de pouce pour les bénéfices des entreprises et devrait compenser toute baisse des multiples de cours/bénéfices des actions, causée par une réduction des mesures de relance monétaire.

Dans un même temps, au cours de ces six prochains mois, faible est le risque d'une erreur de politique ou d'une nouvelle montée en flèche des rendements obligataires, à l'image de ce qui s'est produit en 2013 lorsque la Réserve fédérale américaine a décidé de réduire ses achats d'actifs. Ainsi, bien que les valorisations des actions et le sentiment des investisseurs soient exceptionnellement élevés, les perspectives de correction à court terme semblent limitées. C'est pourquoi nous avons décidé de passer d'une position neutre à une surpondération des actions et de réduire les liquidités à une sous-pondération.

Nos indicateurs de cycle conjoncturel sont positifs pour les actifs plus risqués. Nous nous attendons à ce que la croissance économique de 2021 dépasse les attentes actuelles du marché : nous prévoyons une croissance du PIB réel mondial de 5,8% cette année, contre un consensus de 5,1%. La Chine tourne à plein régime, la quasi-totalité des indicateurs clés d'activité économique du pays se situant bien au-dessus des niveaux constatés 12 mois auparavant. Cela contribue, à son tour, à soutenir le reste de l'Asie.

Nous nous attendons également à ce que les États-Unis et le Japon se portent bien: le soutien budgétaire sera important tandis que la vague hivernale de la pandémie n'aura, selon nous, qu'un faible impact sur les deux économies. Les investissements des entreprises américaines devraient également augmenter, car les entreprises, soutenues par des signes de hausse de la demande, commencent à affecter les liquidités qu'elles ont accumulées ces derniers mois.

Les perspectives sont plus incertaines pour l'Europe et le Royaume-Uni, même si l'accord sur le Brexit conclu en toute fin de l'année 2020 réduit certains risques menaçant la région. Pour l'instant, l'inflation ne devrait pas être un sujet de préoccupation, compte tenu du chômage important et des retards de fonctionnement en matière de politique monétaire. Les pressions sur les prix sont plus préoccupantes pour 2022.

La liquidité reste abondante et continue à soutenir les marchés financiers ; le volume de la création monétaire pourrait être en baisse par rapport aux niveaux sans précédent de l'été, mais il se situe toujours autour des pics antérieurs à la pandémie, selon nos indicateurs qui mesurent à la fois la liquidité du secteur privé et celle fournie par les cinq grandes banques centrales.

Cependant, la tendance à la baisse aura finalement de l'importance pour les investisseurs. Nous nous attendons à ce que l'offre de liquidités mondiale commence à se contracter d'ici le deuxième trimestre 2021, sous l'impulsion de l'Asie. Cela pourrait déclencher une réduction importante des multiples de cours/bénéfices des actions, comme cela s'est produit pendant la crise financière mondiale.

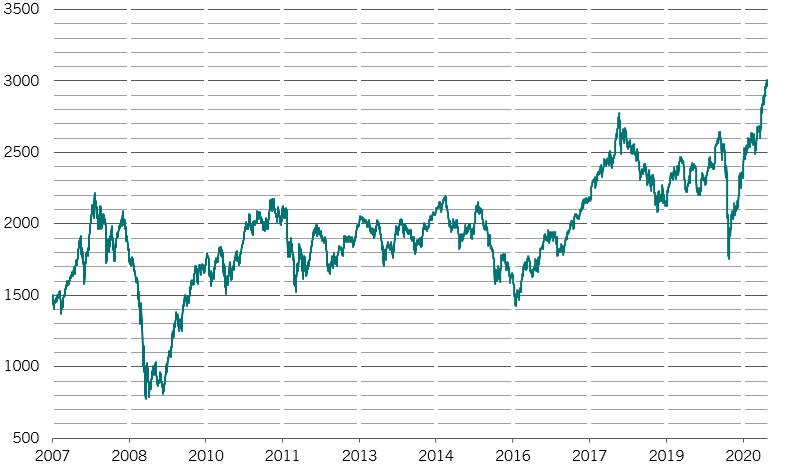

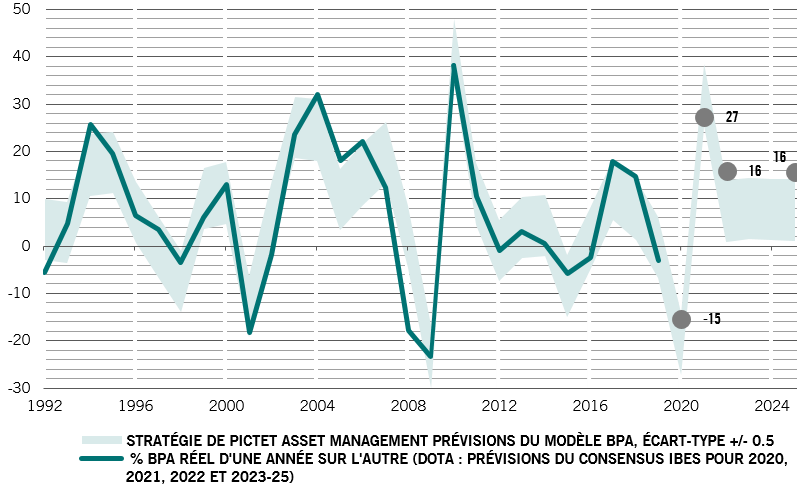

Les valorisations semblent élevées dans toutes les grandes classes d'actifs. Non seulement la politique monétaire ultra-accommodante a poussé les rendements obligataires à des niveaux historiquement bas, mais les investisseurs anticipent également une forte reprise économique. Selon nos modèles, les actions sont à leur coût le plus élevé depuis 2008. En termes simples, les marchés n'envisagent pas la perspective de mauvaises nouvelles pour 2021. Les actions mondiales se négocient à 20 fois les bénéfices à terme sur 12 mois, tandis que pour les actions américaines, ce ratio est désormais de 23 fois. Bien que nous nous attendions à ce que les ratios cours-bénéfice se contractent l'an prochain, cela devrait être compensé par de solides bénéfices des entreprises, qui devraient croître de 25% en 2021.

Nos indicateurs techniques ne montrent aucune raison de s'inquiéter, à part peut-être pour les marchés des obligations d'entreprises. En règle générale, nos graphiques suggèrent que les actifs plus risqués ont encore du chemin à parcourir, que la saisonnalité est favorable et que la reprise a juste transcendé les principales valeurs technologiques. Bien que l'afflux de placements en actions ait été important récemment, il s'explique pour une partie par le fait que les investisseurs compensent le sous-investissement qui a eu lieu plus tôt dans l'année. Certains indicateurs de sentiment des investisseurs passent actuellement au rouge clignotant, car ils soulignent une tendance haussière se rapprochant de niveaux historiques qui, par le passé, ont été le signe annonciateur d'une liquidation sur les marchés.