Allocation d’actifs: équilibre précaire

Le monde a trouvé un équilibre précaire. Du côté des mauvaises nouvelles, la croissance faiblit et les valorisations de presque toutes les classes d’actifs ont augmenté depuis le début de l’année. N’oublions pas non plus les questions toujours sans réponse soulevées par le Brexit et le conflit commercial sino-américain.

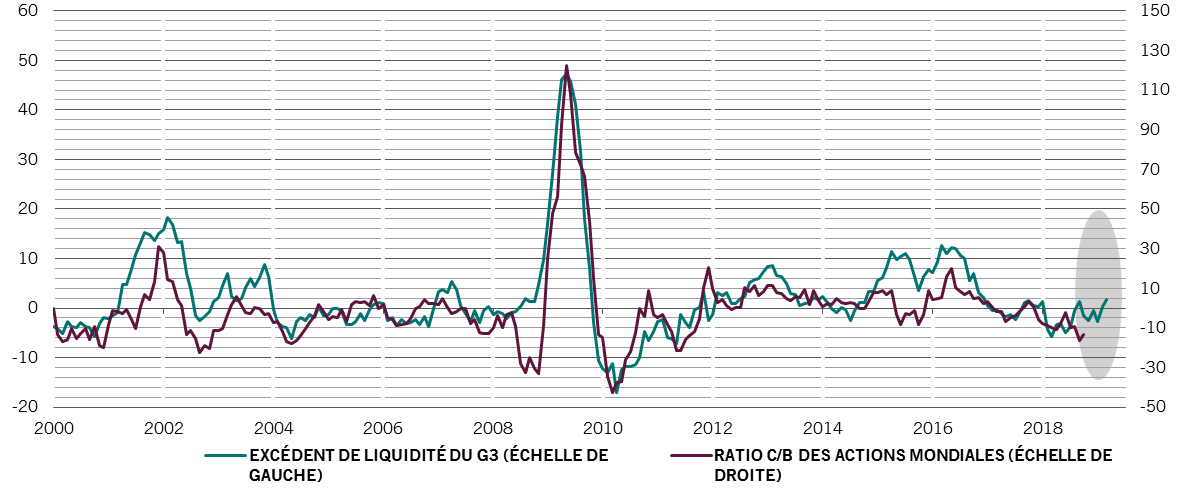

À l’inverse, les conditions d’accès aux liquidités se sont améliorées et la Chine commence à engranger les retombées de ses stimulations monétaire et budgétaire.

Même s’il est difficile de s’extasier face aux actifs des marchés développés en général (nous restons neutres vis-à-vis des obligations et des actions mondiales), les actions défensives, dont les profits se maintiennent, et les marchés émergents (ME), dont la croissance est plus rapide que celles des pays riches, semblent tous deux prometteurs.

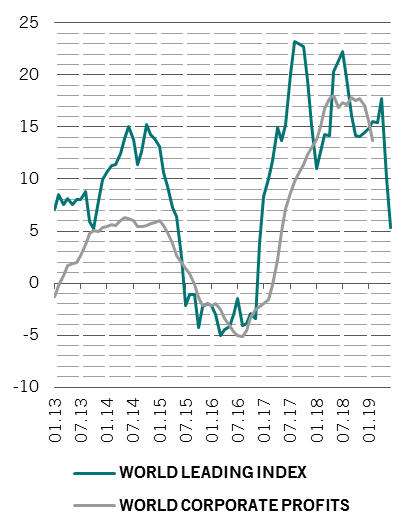

Nos indicateurs du cycle conjoncturel montrent que les économies émergentes sont en meilleure forme que celles des pays développés. Dans le passé, cela a toujours soutenu toutes les classes d’actifs ME, et en particulier les devises.

D’après nos indicateurs avancés, l’écart de croissance entre les pays émergents et développés, près de 5%, est à son plus haut niveau de ces cinq dernières années. Cette divergence est le fruit d’une forte chute des commandes à l’export parmi les économies développées comme l’Allemagne, qui semble subir de façon disproportionnée les effets des tensions commerciales actuelles. Les ME, notamment la Chine, ont également souffert dans une certaine mesure. Nos modèles montrent en effet que les droits de douane annoncés par les États-Unis devraient amputer la croissance du PIB chinois d’environ 0,5%. À Pékin, les autorités ont cependant rapidement stimulé l’économie pour compenser. Nous estimons que les mesures adoptées jusqu’à présent, qui comprennent des projets d’infrastructure ainsi que des baisses d’impôt sur le revenu et les bénéfices, feront gagner 1% à la croissance entre 2018 et 2019.

Le risque est de voir des investisseurs trop complaisants. Alors que les banques centrales se sont montrées réactives face aux signes d’affaiblissement de l’économie, nous pensons que ce changement de ton pourrait n’être que temporaire. Selon nous, les projections du marché pour les taux d’intérêt sous-estiment la probabilité que la Réserve fédérale américaine augmente ses taux d’intérêt une fois de plus avant la fin de l’année. Les contrats à terme sur la Fed intègrent seulement 2% de chances d’un tel événement, tandis qu’en octobre, cette probabilité était de 98%.

Les valorisations plaident également en faveur de la prudence après de fortes hausses des marchés début 2019. Pratiquement toutes les classes d’actifs de notre modèle sont à présent plus onéreuses qu’il y a un mois, et les actions mondiales sont parmi les plus chères. Il y a de quoi s’inquiéter étant donné qu’avec 15%, la croissance des bénéfices des entreprises a atteint un pic en 2018 et que les analystes réduisent leurs attentes pour les profits à venir. Nous percevons cependant les premiers signes d’une stabilisation des prévisions de bénéfices, ce qui pourrait être une bonne chose.

Les indicateurs techniques brossent un portrait plus mitigé. Bien que les tendances soient généralement positives pour les actions, dans de nombreuses régions – y compris aux États-Unis et en Europe – le positionnement excessivement haussier de certains investisseurs sur certains titres vient annuler cet avantage. Pour les obligations en revanche, le rythme et l’envergure de la hausse (le degré de généralisation du récent rebond) sont contrecarrés par des tendances saisonnières très négatives. Mis bout à bout, ces signaux soutiennent notre décision de rester neutres vis-à-vis des actions et des obligations à l’échelle mondiale.