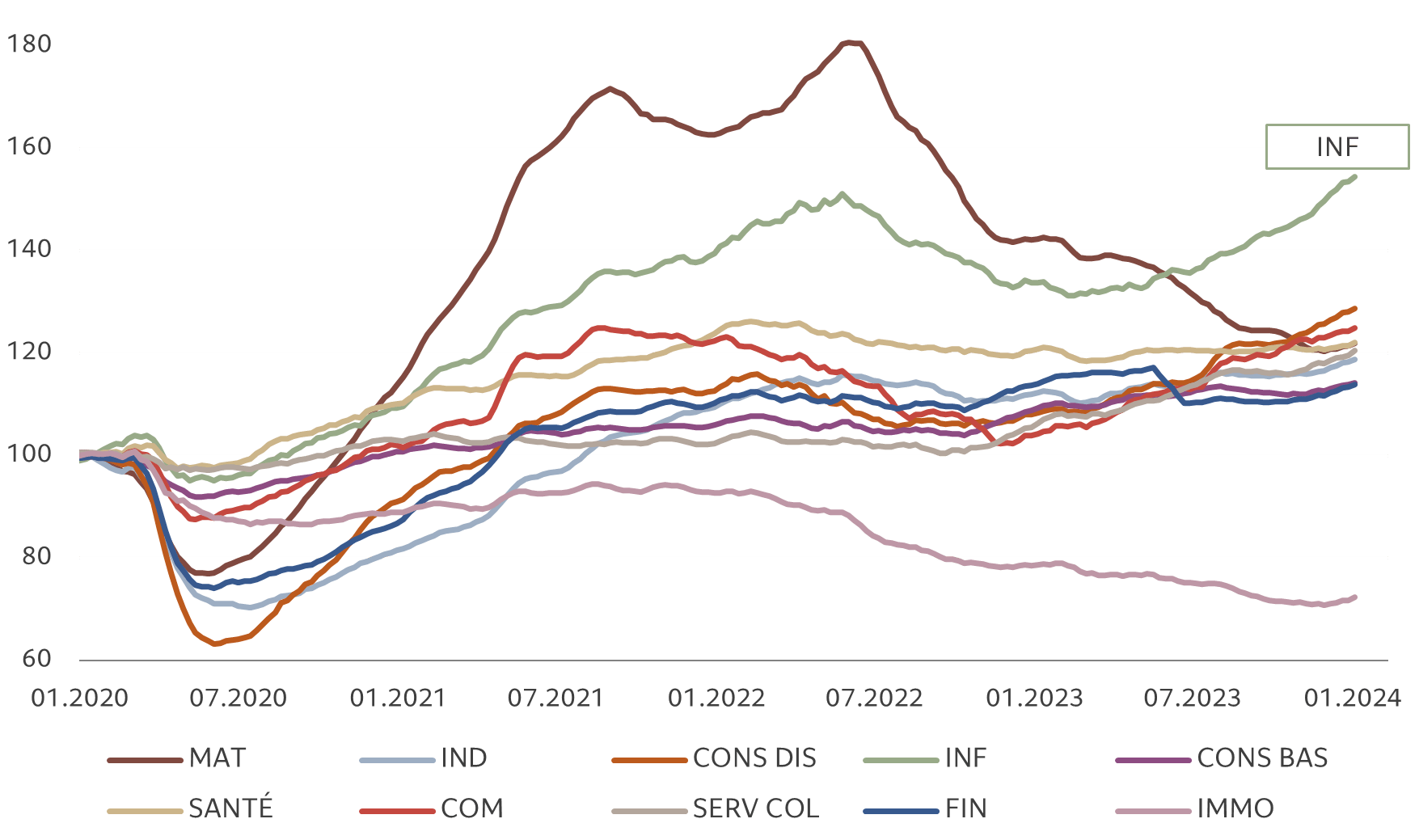

Allocation d’actifs: fenêtre d’optimisme

Pour une fois, l’année a démarré sur une note plutôt positive, du moins en ce qui concerne l’économie mondiale. Le ralentissement de l’inflation semble justifier un retournement des politiques monétaires vers des baisses de taux, tandis que la résilience de la croissance a été suffisante pour laisser croire à un atterrissage en douceur de l’économie.

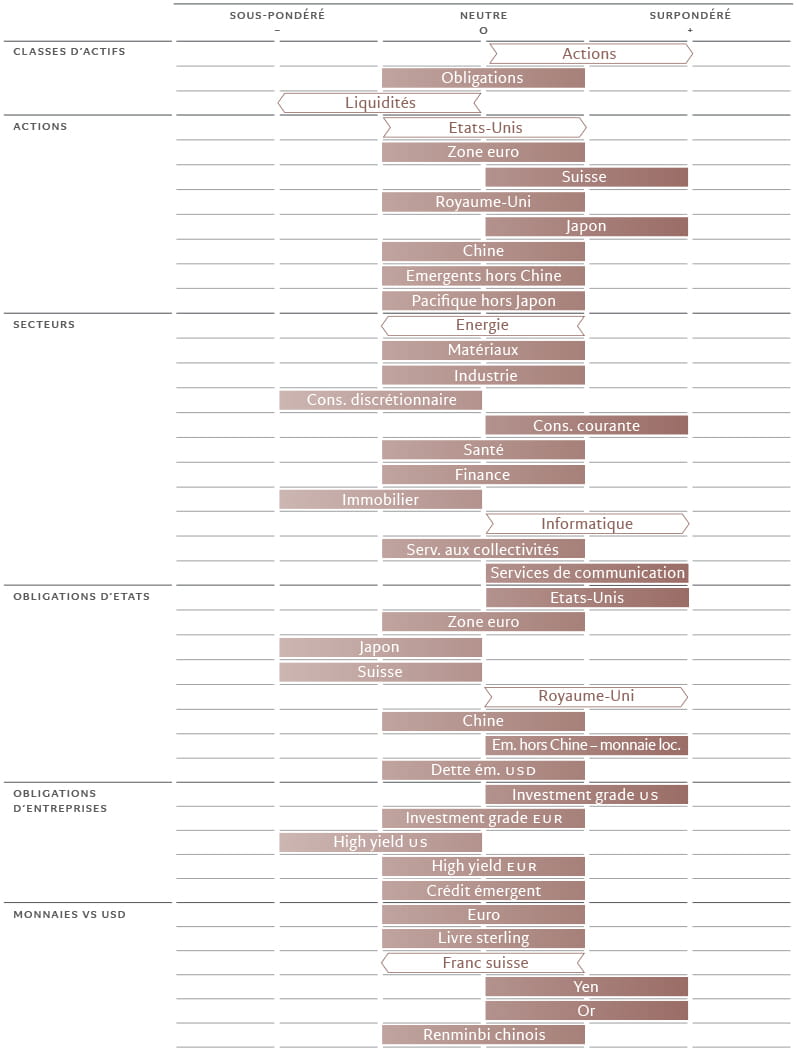

Tant que ce scénario de type «Boucles d’or» perdurera, les actifs plus risqués devraient en profiter. C’est pourquoi nous relevons les actions mondiales à surpondérer, en équilibrant ce changement avec une sous-pondération des liquidités. Lorsque les effets des baisses de taux commenceront à se faire sentir, détenir des montants en liquidités ou équivalents sera de moins en moins intéressant. Notre positionnement sur les obligations reste, en revanche, neutre.

Pour nous, ce changement d’allocation constitue une évolution à court terme. Tout comme la température de la soupe de Boucles d’or ne sera pas parfaite pour toujours, nous estimons que l’économie mondiale commencera bien un jour à refroidir et les obligations reprendront le dessus sur les actions.

En effet, notre premier indicateur mondial de l’activité des entreprises pointe vers un ralentissement probable au cours du second semestre. Nous prévoyons que la croissance des économies développées sera seulement de 0,9% en 2024, soit environ la moitié du rythme de l’année précédente.

Le Japon reste le seul marché développé à afficher un score positif dans notre modèle macroéconomique, grâce à une forte croissance des salaires et à un potentiel rebond du commerce mondial, qui font souffler de forts vents favorables sur l’archipel.

L’économie américaine résiste elle aussi relativement bien jusqu’à présent, ce qui devrait stimuler son marché d’actions à court terme. Cela dit, les données d’enquête sont de plus en plus sombres et nous prévoyons une dégradation rapide de la dynamique dans le secteur de la consommation et dans les investissements non résidentiels, ce qui poussera la Réserve fédérale américaine à réduire ses taux.

La croissance dans la zone euro sera, quant à elle, probablement anémique, mais stable.

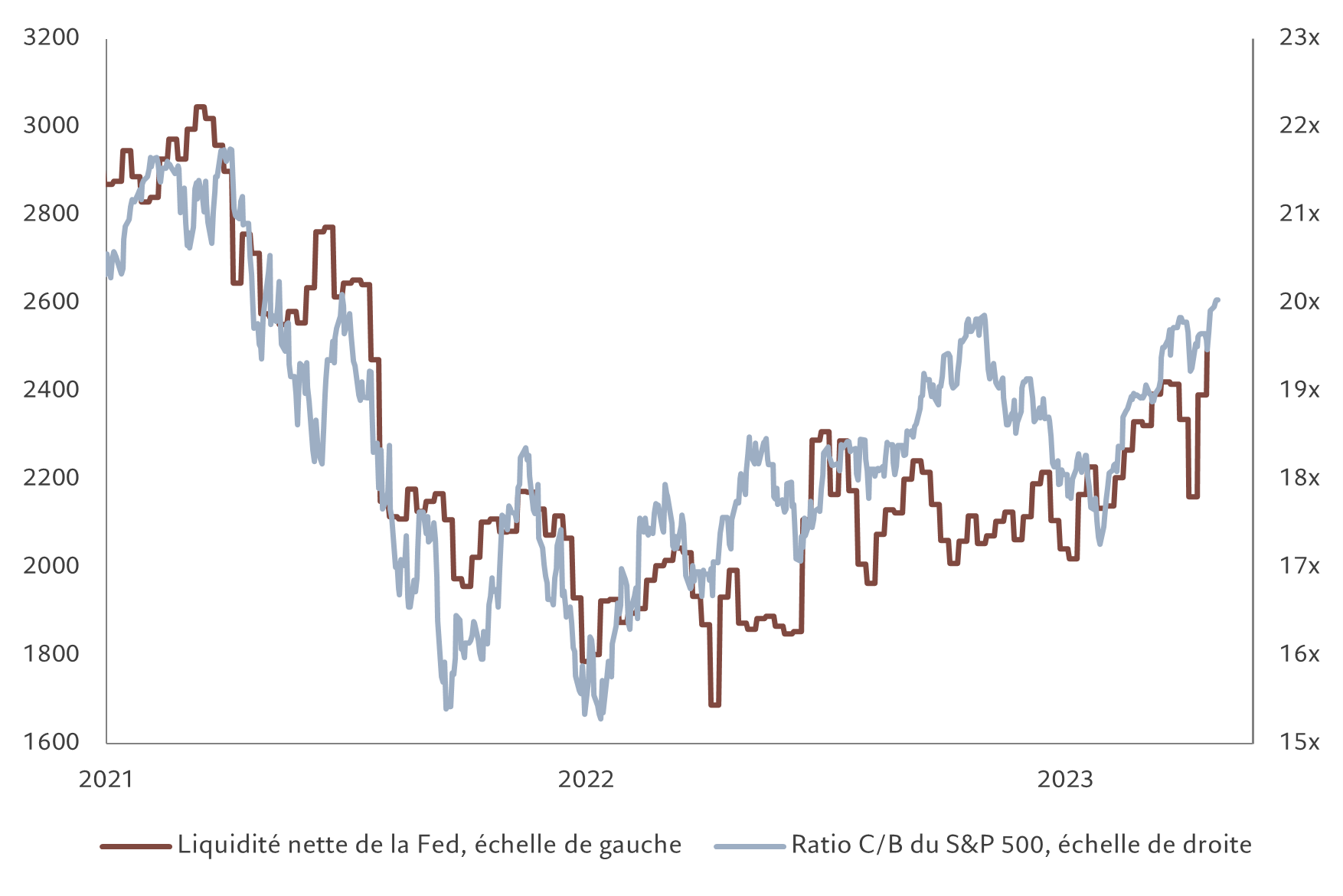

Nos indicateurs de liquidité montrent que les conditions resteront favorables aux actions, et en particulier aux actions américaines, jusqu’à la fin du premier trimestre. Le programme de resserrement quantitatif de la Fed n’a pas atteint ses objectifs, puisqu’il a été plus que compensé par des institutions financières retirant leurs excédents de liquidités déposées auprès de la banque centrale (voir Fig. 2). Les actifs risqués ont donc pu surperformer les liquidités, permettant d’une certaine façon un retour des «options de vente politiques». Notre analyse suggère que l’augmentation de la liquidité nette – le montant supplémentaire injecté par la banque centrale dans l’économie pour les investissements et les dépenses – correspond à la hausse du S&P 500 jusqu’au seuil des 5 000 points.

La situation devrait changer lorsque le Trésor américain se tournera vers l’émission d’obligations à plus longue échéance au détriment des bons du Trésor. Nous attendons ce changement pour le deuxième trimestre 2024. Il fera nettement ralentir la réduction du régime de prise en pension de la Fed, qui extrait des liquidités du système financier et provoque une augmentation probable des primes de risque.

Les liquidités nettes de la Fed désignent les injections ou les retraits de fonds du système financier par la banque centrale. Source: Refinitiv DataStream, Pictet Asset Management. Données couvrant la période allant du 13.12.2019 au 23.01.2024.

À ce stade, les valorisations tendues des actions commenceront probablement à afficher des niveaux apparemment insoutenables. À 20 fois leurs bénéfices à terme sur 12 mois, un niveau rarement maintenu en dehors de la bulle d’Internet, les actions américaines semblent se négocier à des cours élevés. Les meilleures perspectives de bénéfices offrent une certaine tranquillité, en particulier dans le secteur technologique (et par conséquent aux États-Unis). Néanmoins, le potentiel de hausse est limité compte tenu des attentes élevées intégrées aux cours: le consensus table sur une croissance des bénéfices par action supérieure à 10% sur le marché américain tandis que nous prévoyons 4%.

Notre préférence tactique pour les actions s’appuie également sur des signaux techniques positifs, en particulier les tendances fortes observées aux États-Unis et au Japon. Les indicateurs de sentiment ont retrouvé des niveaux normaux après une période d’euphorie, tandis que le positionnement des investisseurs montre un équilibre entre les options de vente et d’achat, c’est-à-dire entre ceux qui parient sur un rebond des marchés et ceux qui se préparent à une débâcle.