Mégatendances: des facteurs de croissance durable aux thèmes d’investissement

Les mégatendances sont de puissantes forces de changement social, démographique, environnemental et technologique qui transforment le monde dans lequel nous vivons. Découvrez comment elles stimulent la croissance à long terme de nos thèmes d’investissement.

Par

Stephen Freedman

Head of research and sustainability, Thematic Equities

Hans Peter Portner

Head of Thematic Equities

Partagez cet article

L’investissement thématique, un investissement de croissance durable

L’une des principales caractéristiques de l’investissement en actions thématiques chez Pictet Asset Management est l'attention que nous portons aux domaines de l’économie qui ont toutes les chances de présenter des perspectives de croissance supérieures à long terme. La détection, l’analyse et le suivi des moteurs de croissance durable, que nous appelons les mégatendances, sont des tâches complexes qui réclament un large éventail de compétences. Pour nous, ces tendances structurelles représentent une source fondamentale de croissance des revenus et des bénéfices, avec des implications pour les performances des investissements à long terme. C’est pourquoi elles servent de piliers à chacun de nos portefeuilles d’actions thématiques.

Chez Pictet Asset Management, nous avons choisi de nous attaquer à ce sujet en élaborant un cadre des mégatendances, conçu en collaboration avec des experts du Copenhagen Institute for Futures Studies, à la fois groupe de réflexion mondial et société de conseil. Nous nous appuyons également sur les informations fournies par les 13 Conseils consultatifs thématiques de Pictet, ces groupes de professionnels et d’universitaires de renom qui nous aident à suivre les tendances structurelles qui transforment notre monde et à garantir la pertinence continue de nos thèmes d’investissement et de leurs opportunités d’investissement.

Les mégatendances, qu’est-ce que c’est?

Les mégatendances sont les forces socio-économiques, environnementales ou technologiques qui changent le visage de notre planète. La virtualisation de l’économie, la croissance rapide des villes et la raréfaction des ressources naturelles sont quelques tendances structurelles qui modifient la gouvernance des pays, la gestion des entreprises et la vie des personnes. Elles font émerger des opportunités pour les entreprises dont les modèles commerciaux sont bien positionnés, et génèrent des risques pour les autres.

Pour qu’un phénomène puisse être qualifié de mégatendance, il faut qu’il ait un impact potentiel durable sur une grande partie de l’économie mondiale sur un horizon temporel d’au moins une décennie. Il doit pouvoir favoriser une croissance supérieure à long terme pour des secteurs économiques significatifs ou provoquer un glissement clair des opportunités commerciales d’un groupe de secteurs économiques à un autre.

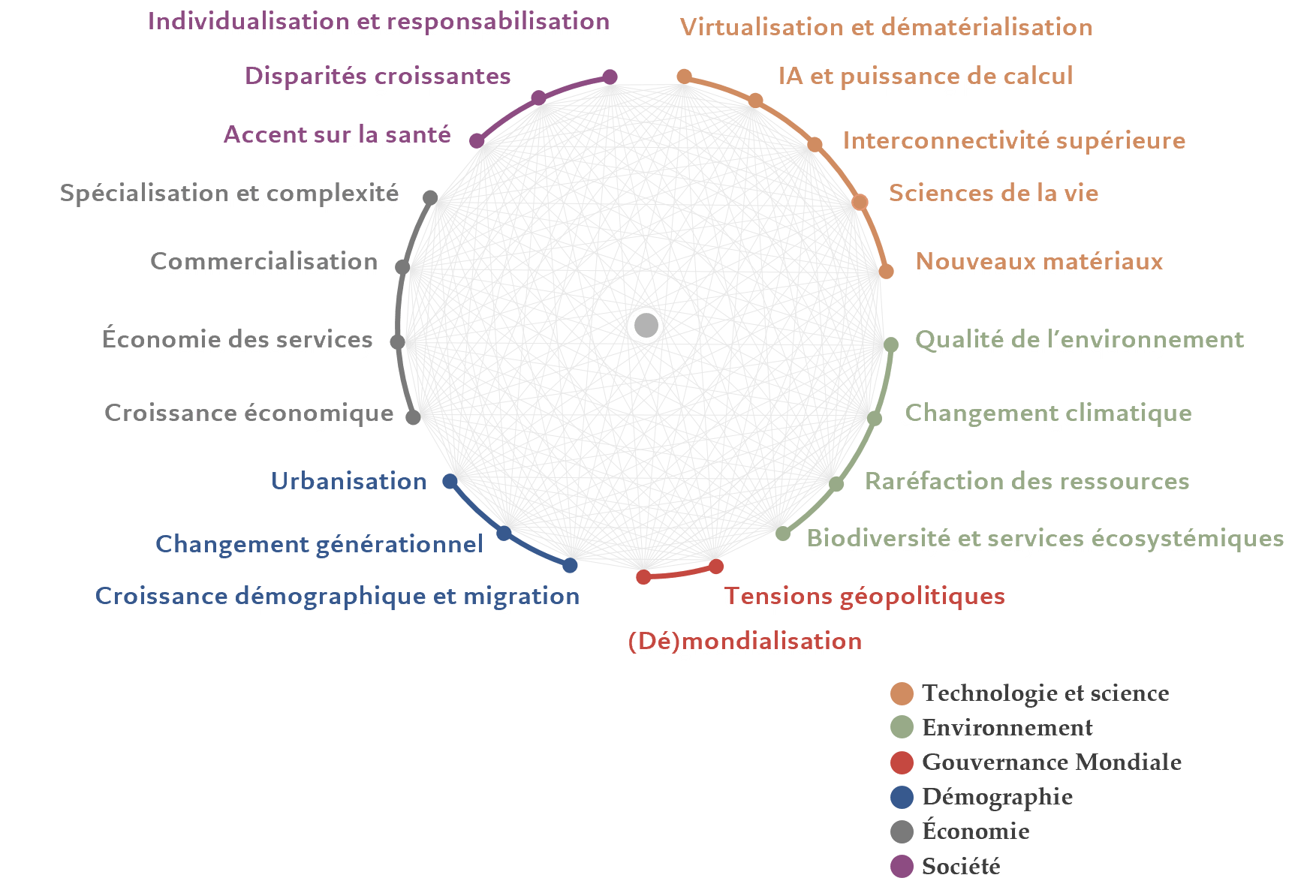

Modèle des mégatendances de Pictet

Grâce à plus de dix années de collaboration avec le Copenhagen Institute for Futures Studies (CIFS), une organisation connue pour son expertise dans le domaine des mégatendances, Pictet Asset Management a défini un modèle de mégatendances conçu pour s’appliquer aux portefeuilles d’actions thématiques. Ce modèle intègre un niveau de précision sur les mégatendances considéré comme adapté à l’investissement. Il met explicitement l’accent sur les mégatendances qui peuvent être définies comme des moteurs de croissance durable et applique un suivi empirique systématique des mégatendances pour tous les thèmes.

Le modèle se divise en 21 mégatendances organisées en six pôles. Certaines des mégatendances incluent des sous-tendances supplémentaires. Voir l’annexe pour une explication détaillée de chaque mégatendance.

Source: Pictet Asset Management, 2022

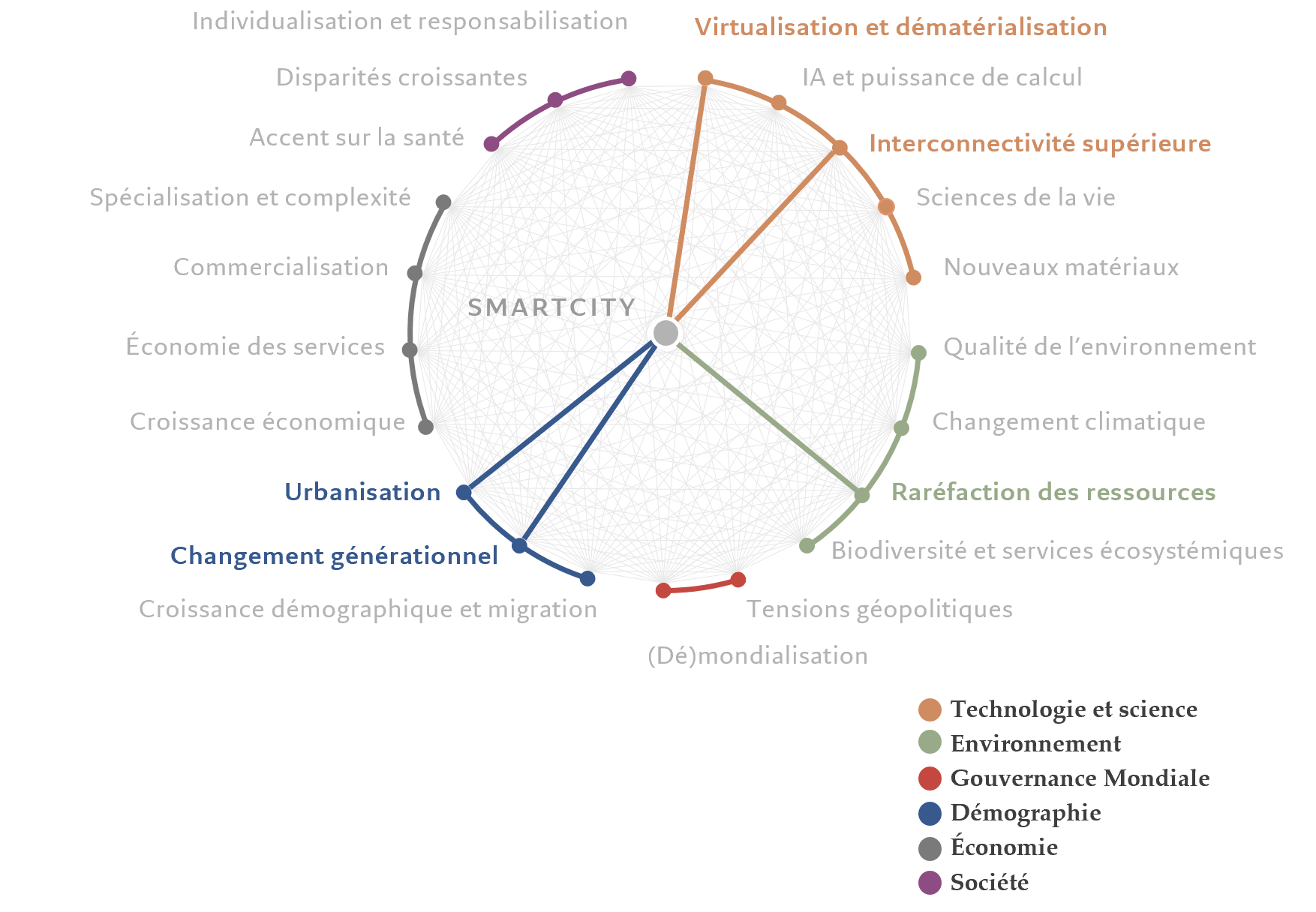

Utilisation du modèle

La première étape consiste à déterminer dans quelle mesure chacune des mégatendances constitue un moteur de croissance durable pour chacun des segments d’un univers thématique. Cette analyse est réalisée par les équipes d’investissement avec l’implication occasionnelle du CIFS et du Conseil consultatif thématique concerné. Les évaluations sont regroupées au niveau des portefeuilles, et les cinq à huit mégatendances les plus significatives sont sélectionnées. L’illustration ci-dessous montre le résultat pour la stratégie SmartCity de Pictet:

Cartographie des mégatendances pour SmartCity

Source: Pictet Asset Management, 2022

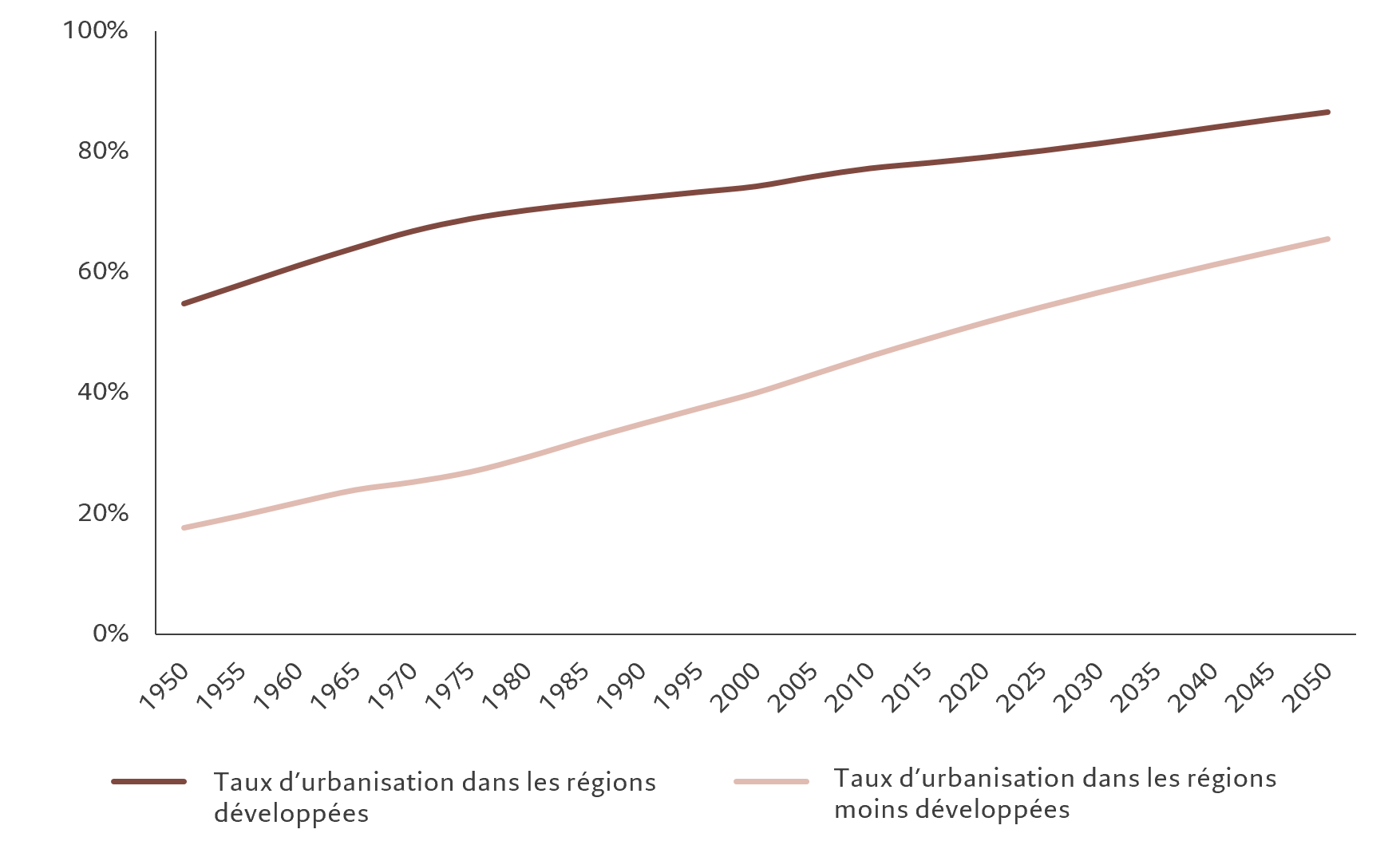

Ensuite, différents indicateurs pertinents pour le thème permettent de suivre l’évolution des mégatendances sélectionnées. Même si ce processus n’est pas répété fréquemment (les données pertinentes sont généralement annuelles, au mieux), il peut servir de base pour valider la thèse d’investissement à long terme associée aux segments des thèmes et pour ajuster par la suite les univers thématiques.

Suivi de la mégatendance de l’urbanisation au sein de la stratégie SmartCity

L’urbanisation est une mégatendance qui devrait se poursuivre pendant des décennies

Source: Nations Unies, révisions de 2018. Selon la terminologie des Nations Unies, les régions plus développées comprennent l’Europe, l’Amérique du Nord, l’Australie, la Nouvelle-Zélande et le Japon. Les régions moins développées comprennent l’Afrique, l’Asie hors Japon, l’Amérique latine et les Caraïbes, ainsi que la Mélanésie, la Micronésie et la Polynésie.

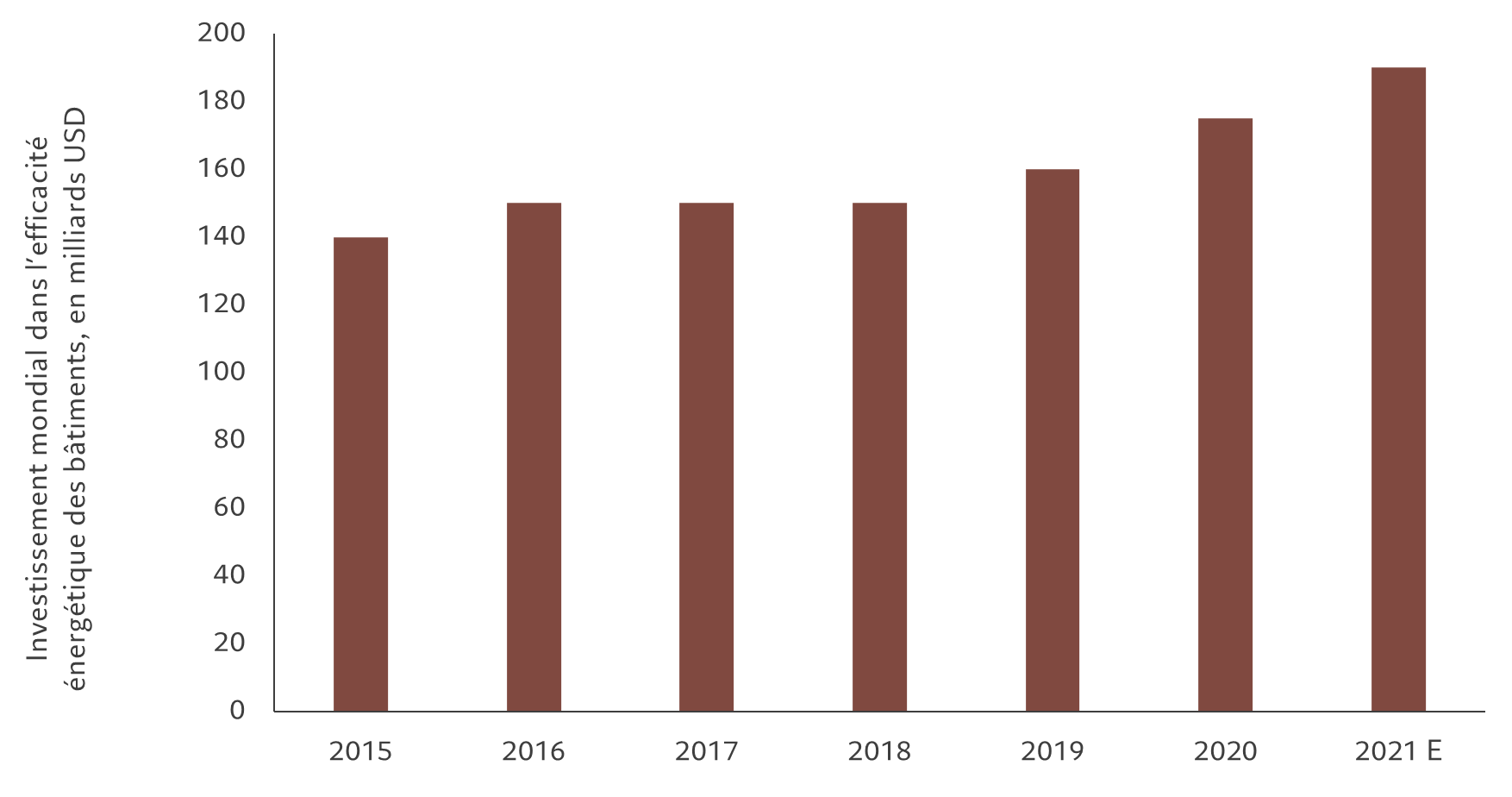

Les investissements dans l’efficacité énergétique des bâtiments devraient augmenter

Source: AIE (Agence internationale de l’énergie)

Annexe: Analyse approfondie de chacune des mégatendances

Pôle de mégatendances: Économie

Croissance économique

Tendance à la hausse du revenu (réel) par habitant, alimentée par la croissance de la productivité. Susceptible de masquer des disparités croissantes. Les sous-tendances qui mettent en lumière la croissance des revenus dans des sous-ensembles de l’économie mondiale/de la population comprennent la convergence des revenus dans les marchés émergents et l’accélération de la croissance des revenus des femmes.

Marchandisation

Tendance à l’attachement plus fréquent des valeurs commerciale/de marché à des pans de la société dans lesquels cette valeur était auparavant implicite, cachée ou administrée. Comprend la privatisation, les marchés de l’occasion et la valorisation des externalités parmi ses sous-tendances.

Économie des services

La part de la production mondiale générée par les services plutôt que par l’agriculture ou l’industrie connaît une hausse structurelle. Cette évolution a des conséquences sur la composition de l’économie. Les sous-tendances incluent: la financiarisation (élargissement et approfondissement du secteur financier), la société du savoir (les relations économiques et sociales intègrent davantage de connaissances, l’information et le savoir ont plus de valeur dans la société), le «tout en tant que service» (l’évolution vers des modèles économiques basés sur des abonnements).

Spécialisation et complexité

La croissance économique n’implique pas seulement l’agrandissement de la taille d’un système économique par ailleurs figé. Elle est également associée à une diversité croissante des activités, de la complexité et de la spécialisation. En raison d’une complexité toujours plus élevée, nous avons besoin d’une gamme de services pour nous aider à la gérer.

Pôle de mégatendances: Technologie et science

Virtualisation et dématérialisation

Tendance à remplacer les objets et processus physiques par des processus numériques, y compris dans des domaines comme les portails Web, les applications mobiles, les services cloud.

IA et puissance de calcul

Tendance à remplacer l’effort/le travail humain par des processus qui s’appuient sur des machines. Comprend la robotisation et l’automatisation, l’intelligence artificielle devenant désormais la forme dominante. Les économies bénéficient d’une amélioration des performances et de gains de productivité. Cependant, la rapidité des changements est source de difficultés pour une main-d’œuvre qui doit s’adapter/se réorganiser. L’augmentation de la puissance de calcul est étroitement liée à cette tendance en raison de son rôle de catalyseur. En outre, alors que le paradigme traditionnel en matière de croissance de la puissance de calcul (la loi de Moore1) est peut-être en train de s’essouffler, les applications commerciales de l’informatique quantique devraient commencer à prendre le relai au cours de cette décennie.

Interconnectivité supérieure

Tendance à aller vers un monde de plus en plus interconnecté. Inclut la connectivité entre les personnes, entre les personnes et les objets et entre les objets (IoT). L’augmentation de la vitesse, de la fiabilité et de la bande passante font partie de cette tendance.

Sciences de la vie et applications

Les progrès rapides de la recherche fondamentale ainsi que la R&D liée aux organismes vivants devraient continuer dans différents domaines de la biologie, notamment la biotechnologie, la biochimie, la génomique, l’épigénétique, les neurosciences et la recherche sur le microbiome.

Nouveaux matériaux

Les besoins en matériaux dont la qualité et les performances sont les plus élevées possibles au coût économique et environnemental le plus faible possible sont à l’origine d’avancées en matière de technologie et de fabrication. Les progrès technologiques dans les matériaux, y compris les nanotechnologies, sont de plus en plus envisagés comme une solution possible aux défis environnementaux et sanitaires.

[1] En 1965, Gordon Moore prévoyait que le nombre de transistors que le secteur serait en mesure de placer sur une puce informatique doublerait chaque année. En 1975, il a actualisé ses prévisions à une fois tous les deux ans. Depuis lors, c’est devenu un principe directeur du secteur, qui fournit des semi-conducteurs plus puissants à des coûts toujours plus faibles.

Pôle de mégatendances: Société

Disparités croissantes

Les inégalités économiques et sociales croissantes pourraient modifier le comportement des consommateurs et les politiques, mais elles provoquent également des différentiels de croissance entre les segments de marché au sein de l’économie. Alors que les méthodes statistiques qui permettent de mesurer des inégalités font l’objet de débats, il semblerait que les inégalités augmentent. Par ailleurs, les retombées de la COVID-19 renforcent les inégalités à court terme et pourraient être un facteur déterminant à l’avenir si les gains de productivité issus de l’accélération technologique ne sont pas répartis uniformément, comme cela a souvent été le cas.

Accent sur la santé

Tendance à accorder une priorité croissante aux questions de santé dans la société, tant au niveau individuel que public. Se concentre notamment davantage sur les modes de vie sains, la santé préventive, la santé mentale, la primauté de la santé publique (y compris la préparation aux pandémies et la biosécurité).

Personnalisation et responsabilisation

Tendance à se concentrer de plus en plus sur les caractéristiques et les préférences des individus et à responsabiliser davantage les individus sur certaines dimensions qui déterminent de nombreuses facettes du comportement des consommateurs. Les sous-tendances incluent: la société du bricolage, la perte de confiance dans les institutions/l’autonomisation, la personnalisation.

Pôle de mégatendances: Démographie

Urbanisation

Les avantages liés au regroupement de population sont à l’origine de différences de productivité entre les zones rurales et urbaines. Au niveau individuel, les opportunités d’emploi supérieures, les avantages et les services sociaux ainsi que les effets de réseau sont de puissants moteurs d’urbanisation. Cette tendance devrait se poursuivre dans le monde entier jusqu’en 2050. Cependant, la nature de la tendance semble évoluer, du moins dans les pays développés, les flux de personnes s’orientant davantage vers les banlieues plutôt que les quartiers d’affaires centraux en raison d’une remise en question post-Covid 19.

Changements générationnels

Les facteurs propres à chaque génération sont visibles dans la taille de leur cohorte, dans la situation socio-économique, dans les évolutions technologiques et dans les périodes de guerre. Ces éléments sous-jacents déterminent les interactions entre chaque génération et l’économie mondiale. Nous distinguons les sous-tendances du vieillissement (tendance générale à un allongement de l’espérance de vie, qui est renforcée par l’arrivée de la majeure partie de la génération du baby-boom à l’âge de la retraite) et de la génération du hashtag (compte tenu de leur influence croissante sur les marchés de la consommation et du travail, les millenials/la génération Y et la génération Z souhaitent un changement comparable des préférences et des valeurs).

Croissance démographique et migration

Avec l’amélioration de la santé et le recul de la mortalité, la population mondiale a quadruplé ces 100 dernières années. Les effets de la croissance démographique ont des répercussions diverses sur les économies nationales et mondiales. Même si les Nations Unies tablent sur une poursuite de la croissance démographique mondiale au cours des prochaines décennies, celle-ci varie énormément selon les endroits: l’Europe et de grandes régions en Asie devraient voir leur population décliner, tandis que la majeure partie de la croissance de la population devrait venir d’Afrique. La pression des flux migratoires internationaux sera probablement un facteur de plus en plus important pour cette évolution.

Pôle de mégatendances: Environnement

Changement climatique

Renforcer la compréhension et la prise de conscience des risques et des retombées du changement climatique augmente la volonté d’agir pour limiter la portée des émissions de GES à l’aide de décisions des responsables politiques, mais aussi des personnes et des entreprises (atténuation). Parallèlement, la hausse des températures, l’augmentation du niveau de la mer et les événements météorologiques extrêmes deviennent de plus en plus perceptibles, ce qui nous pousse à mettre davantage l’accent sur la résilience et l’adaptation au changement climatique.

Raréfaction des ressources

La croissance économique et démographique continue de stimuler la demande en matières premières, en énergie, en eau et en produits agricoles. Cela génère un nombre croissant de pénuries et fait pression sur les ressources. Les preuves de ces difficultés croissantes provoquent une prise de conscience collective de plus en plus forte sur les problèmes liés aux ressources, ce qui favorise une augmentation des actions politiques, des comportements des consommateurs et des décisions des entreprises. La mégatendance de la raréfaction des ressources englobe l’ensemble de la chaîne qui va de l’information à la sensibilisation en passant par l’action. L’une des implications essentielles est l’intérêt croissant porté aux solutions d’efficacité des ressources ayant pour objectif de dissocier la consommation de ressources de la croissance de l’économie et des entreprises.

Qualité environnementale

Les impacts environnementaux de l’industrialisation ont augmenté le niveau de pollution de l’eau, de l’air et des sols. La dégradation de la qualité de l’environnement a des répercussions négatives sur la santé et le bien-être, et a également des coûts économiques. La protection et l’amélioration de l’environnement sont des priorités croissantes qui ont des implications sur la définition des politiques et sur les entreprises.

Biodiversité et services écosystémiques

Le rythme préoccupant de la perte de biodiversité a poussé la communauté scientifique à parler de la sixième extinction massive. La prise de conscience du coût de cette perte de biodiversité augmente rapidement dans les milieux politiques, mais aussi dans le monde des entreprises. Nous comprenons de mieux en mieux l’impact négatif qu’elle a sur les services rendus par les écosystèmes et le capital naturel, ainsi que le coût économique qu’elle entraîne. Les changements de politiques et de comportements destinés à répondre à ces préoccupations constitueront un puissant moteur de changement dans les décennies à venir.

Pôle de mégatendances: Gouvernance mondiale

(Dé)mondialisation

Tendance à l’accroissement des liens et des interdépendances entre les nations au sein du système économique et social mondial. La mondialisation revêt différents aspects, qui se renforcent pour certains et s’affaiblissent pour d’autres. Les échanges ont culminé en 2007 et sont désormais susceptibles de refluer, au moins dans certains domaines; l’évolution future de la tendance n’est pas claire dans les domaines de l’investissement et des voyages/migrations. À l’inverse, en matière d’information et de culture, une poursuite de la croissance est probable.

Tensions géopolitiques

Le niveau de rivalité entre les principaux acteurs géopolitiques mondiaux devrait continuer à augmenter. L’accession de la Chine au statut de superpuissance se poursuit tant sur le plan économique que géopolitique, tandis que les États-Unis luttent pour maintenir leur leadership et que des acteurs comme l’UE et la Russie continuent d’exercer une influence décisive.

POUR EN SAVOIR PLUS SUR L’INVESTISSEMENT THÉMATIQUE

Stephen Freedman est arrivé chez Pictet Asset Management en 2019 et est Head of Research and Sustainability, Actions thématiques. Il préside également les Conseils consultatifs thématiques. Avant de rejoindre Pictet, Stephen travaillait chez UBS Wealth Management, qu’il a quitté alors qu’il était responsable des solutions d’investissement durable pour le continent américain, basé à New York. Précédemment, il a occupé divers postes dans le domaine de la stratégie d’investissement, notamment ceux de responsable de la stratégie d’investissement thématique et de responsable de l’allocation d’actifs tactique. Il a commencé sa carrière chez UBS à Zurich en 1998 en tant qu’économiste et analyste des politiques publiques. Depuis 2018, il enseigne la finance environnementale à l’université de New York. Il a également été coprésident fondateur du séminaire de l’université de Columbia sur la finance durable de 2016 à 2019. Stephen est titulaire d’un doctorat (PhD) et d’un master en économie de l’université de Saint-Gall. Il est détenteur de la certification CFA et a obtenu la désignation FRM de la Global Association of Risk Professionals.

A propos de

Hans Peter Portner

Hans Peter Portner a intégré Pictet Asset Management en 1997. Il dirige l’équipe Actions thématiques et il également Senior Investment Manager. Il a débuté sa carrière dans l’investissement en 1992 chez UBS Brinson à Bâle en tant que gestionnaire de portefeuille d’actions internationales, où il gérait des fonds concentrés sur un seul pays et des fonds de préservation du capital. En 1997, il a rejoint Pictet Asset Management à Genève en tant que Senior Investment Manager pour les actions internationales, poste qu’il a occupé à Londres de 1999 à 2001. Hans Peter est analyste financier agréé, titulaire de la certification Chartered Financial Analyst (CFA) et il a obtenu un master en économie à l’université de Bern.

Partagez cet article

La présente documentation marketing est publiée par Pictet Asset Management (Europe) S.A. Elle n’est pas destinée à des personnes physiques ou morales qui seraient citoyennes d’un Etat, ou qui auraient leur domicile ou leur résidence dans un lieu, un Etat ou une juridiction où sa publication, sa diffusion, sa consultation ou son utilisation seraient contraires aux lois ou aux règlements en vigueur. Avant tout investissement, il convient de lire les dernières versions du prospectus, du modèle précontractuel le cas échéant, du Document d’information clé ainsi que des rapports annuel et semestriel du fonds, disponibles en anglais et sans frais sur le site assetmanagement.pictet ou sous forme imprimée auprès de Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, et de l’agent local, du distributeur ou de l’agent centralisateur du fonds, le cas échéant.

Le Document d’information clé est en outre disponible dans la ou les langues nationales de chacun des pays où le compartiment concerné est enregistré. De même, le prospectus, le modèle précontractuel le cas échéant ainsi que les rapports annuel et semestriel sont susceptibles d’être publiés dans d’autres langues, pour lesquelles il convient de consulter le site susmentionné. Seules les dernières versions des documents visés ci-dessus peuvent être considérées comme des publications officielles sur lesquelles fonder les décisions d’investissement.

Le résumé des droits des investisseurs est disponible (en anglais et dans les différentes langues de notre site internet) ici et sur www.assetmanagement.pictet sous la rubrique "Ressources", en pied de page.

La liste des pays où le fonds est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de mettre fin aux dispositions prises dans le cadre de la commercialisation du fonds ou de ses compartiments dans un pays donné.

Les informations ou données contenues dans le présent document ne constituent ni une offre, ni une sollicitation à acheter, à vendre ou à souscrire à des titres ou à d’autres instruments ou services financiers.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. La société de gestion n'a pris aucune mesure pour s'assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications.

Avant de prendre une décision d'investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d'investissement et de sa situation financière, ou de recourir aux conseils spécifiques d'un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

La performance passée ne saurait préjuger ou constituer une garantie des résultats futurs. Les données relatives à la performance n’incluent ni les commissions, ni les frais prélevés lors de la souscription à des ou du rachat de parts.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.

Politique en matière de cookies

Les cookies utilisés sur ce site ont pour finalité de faciliter la navigation ainsi que de récolter des données dans un but statistique. Vous trouverez plus d’informations ainsi que la possibilité de vous y opposer ou de changer les paramètres en cliquant sur le lien suivant: Politique en matière de cookies. En poursuivant votre navigation sur ce site, vous acceptez l'utilisation de cookies aux fins susmentionnées.