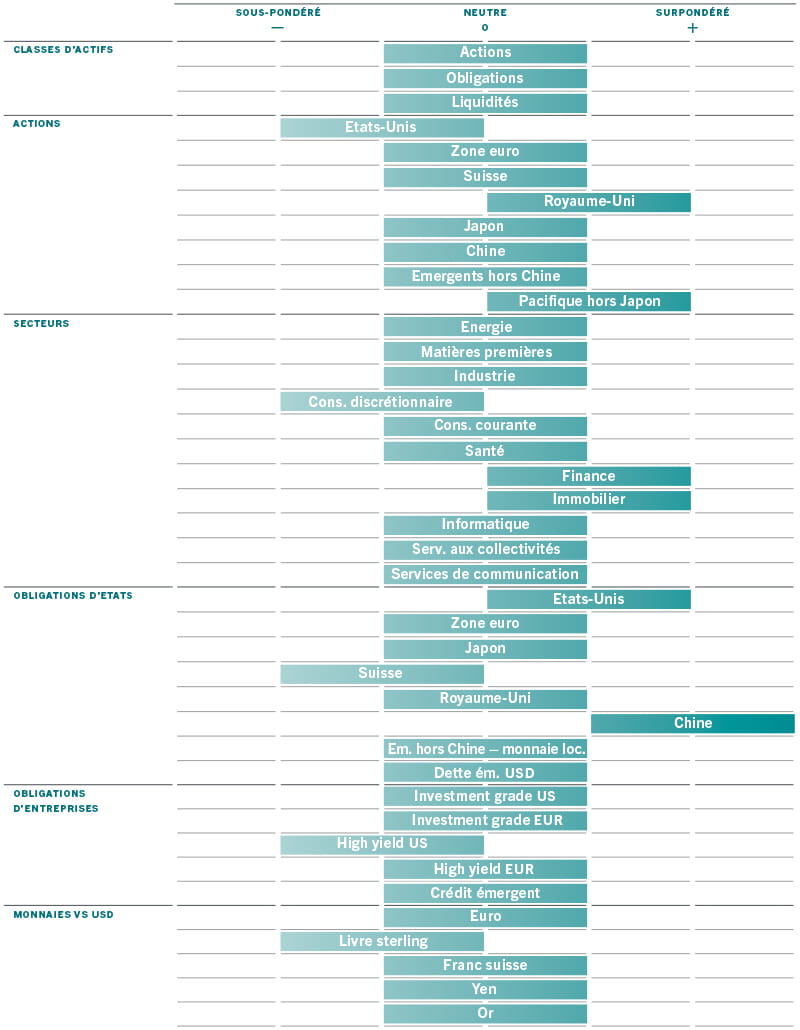

Allocation d’actifs: forte croissance, mais aussi forte inflation

La croissance de l’économie mondiale progresse à un rythme soutenu. Une grande partie de cette croissance provient des pays développés, grâce au déploiement rapide des vaccins et à la levée des mesures de confinement.

Cela dit, la dynamique économique commence à s’essouffler et les banques centrales se préparent à réduire leurs mesures de relance monétaire en réponse à la hausse des pressions sur les prix.

Une combinaison moins favorable de croissance et d’inflation, des conditions d’accès aux liquidités plus serrées et des valorisations élevées pour les classes d’actifs plus risquées nous poussent à maintenir notre positionnement neutre sur les actions.

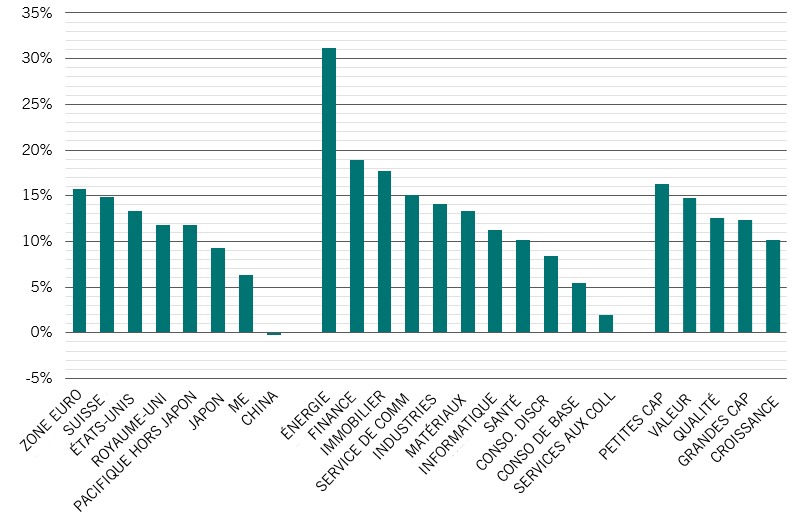

Parmi les actions, nous sous-pondérons les secteurs sensibles à la conjoncture économique – notamment les valeurs de la consommation discrétionnaire – tandis que du côté des obligations, nous sous-pondérons les obligations plus risquées, comme celles du haut rendement américain.

Parallèlement, nous continuons de surpondérer les actifs défensifs comme les bons du Trésor américain et les obligations chinoises en monnaie locale.

Juillet 2021

Source: Pictet Asset Management

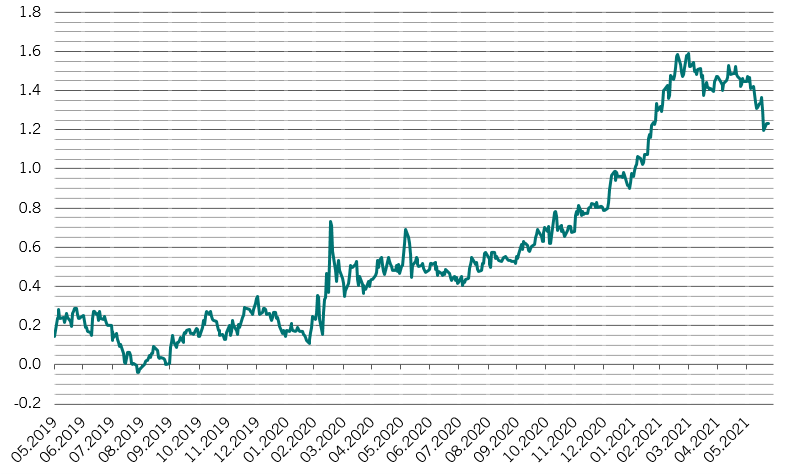

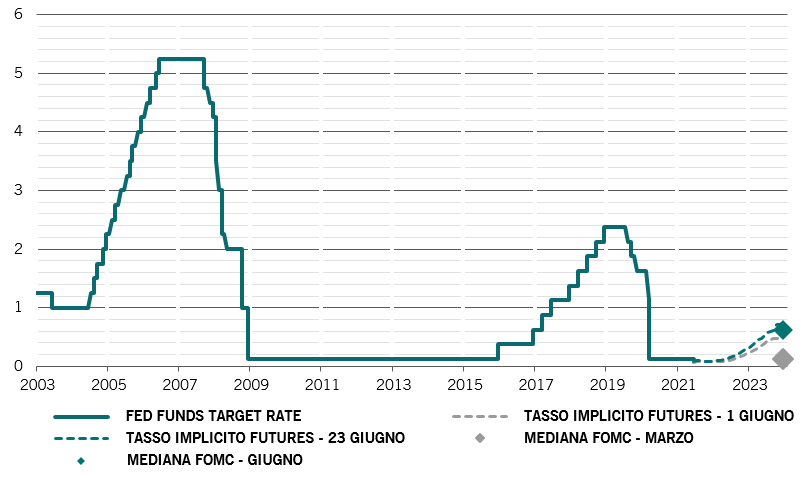

Notre analyse du cycle conjoncturel montre que les pressions sur les prix sont de plus en plus notables aux États-Unis.

Sur trois mois, le rythme annualisé de la hausse de l’indice des prix à la consommation du pays, hors alimentation et énergie, s’élève à 8,2%, son niveau le plus fort depuis 1982.

L’inflation PCE de base, la mesure privilégiée par la Réserve fédérale américaine, a elle aussi enregistré une hausse de 3,4% pour se porter à son niveau le plus élevé en près de 30 ans.

Cependant, nous pensons que cette poussée d’inflation est transitoire et qu’elle est le résultat de distorsions de l’offre et d’une hausse de la demande pour les produits les plus affectés par la pandémie, comme les voitures d’occasion.

Si l’on élimine l’impact de ces éléments liés à la Covid ainsi que l’effet de base, notre analyse montre que l’inflation reste stable à environ 1,6%1.

La Fed devrait maintenant relever ses taux d’intérêt dès la fin de l’année 2022, après avoir augmenté de façon inattendue en juin ses prévisions de croissance et d’inflation pour cette année.

Les hausses de taux d’intérêt pourraient arriver encore plus tôt si l’inflation des salaires rebondit par rapport à son rythme actuel de 3% en glissement annuel, ce qui pèserait également sur les marges bénéficiaires des entreprises.

En Europe, la situation économique s’améliore rapidement avec l’accélération des campagnes de vaccination et les réouvertures d’entreprises dans la région.

Autre facteur d’amélioration des perspectives du continent, les pays de la zone euro commenceront bientôt à recevoir les fonds du plan de relance de 750 milliards d’euros, ce qui devrait stimuler la croissance d’au moins 0,2 point de pourcentage cette année et l’année prochaine.

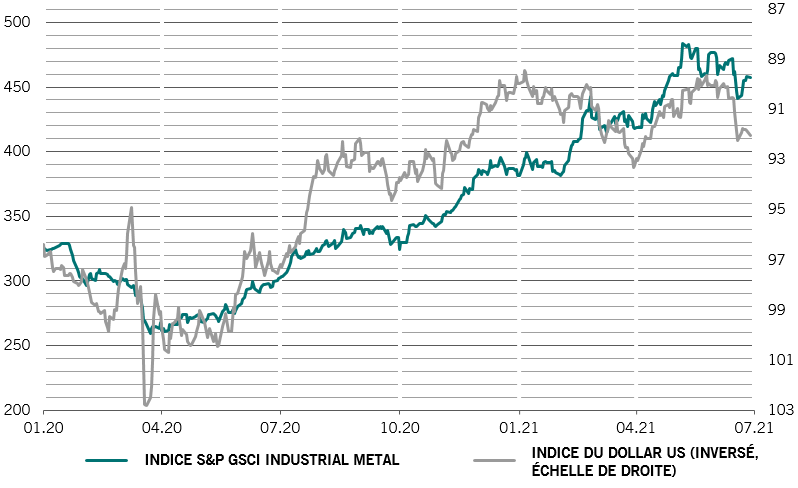

La dynamique économique des pays émergents se stabilise, la croissance chinoise s’étant apaisée après un fort rebond. Selon nous, la demande intérieure prendra la place des exportations et deviendra la première source de croissance économique, ce qui stimulera les ventes au détail et les investissements en actifs immobilisés.

Nos indicateurs de liquidité soutiennent notre positionnement neutre vis-à-vis des classes d’actifs risquées.

Les conditions d’accès aux liquidités aux États-Unis et dans la zone euro sont les plus souples au monde, grâce à la poursuite des mesures de relance des banques centrales.

À l’inverse, en Chine, elles sont désormais plus resserrées qu’avant la pandémie. Pékin a finalement repris son combat contre la dette après une explosion des emprunts des petites et moyennes entreprises en 2020.

Cependant, un nouveau ralentissement de la deuxième économie mondiale pourrait pousser la Banque populaire de Chine à assouplir sa politique monétaire plus tard dans l’année. La banque centrale interviendrait alors sur le marché des changes pour affaiblir le renminbi.

Nos modèles de valorisation suggèrent que les valorisations des actions n’avaient plus été aussi élevées depuis 2008. Un durcissement des conditions d’accès aux liquidités et une nouvelle hausse des rendements réels devraient mettre sous pression les multiples de cours-bénéfice mondiaux, qui devraient, selon nous, reculer de 20% au cours des 12 prochains mois.

Notre modèle suggère qu’à l’échelle mondiale, les bénéfices des entreprises devraient enregistrer une croissance annuelle d’environ 35%. Nous considérons que les prévisions de croissance des bénéfices annoncées par le consensus pour les deux prochaines années (autour de 10%) sont trop optimistes, car le BPA passerait alors nettement au-dessus de la tendance pré-COVID, ce qui est peu probable compte tenu de marges bénéficiaires déjà tendues.

Nos indicateurs techniques restent modérément positifs pour les actions. Parmi les obligations, la dette d’État chinoise, que nous surpondérons, est la seule classe d’actifs qui affiche des signaux techniques positifs.