[1] Carbon Pricing Dashboard, Banque mondiale

[2] L’article 6 de l’Accord de Paris prévoit des options de coopération volontaire entre les pays pour atteindre leurs CDN (contributions déterminées au niveau national) afin de permettre une ambition climatique plus forte, de promouvoir le développement durable et de préserver l’intégrité de l’environnement

[3] Ricke, K., Drouet, L., Caldeira, K. et al. Country-level social cost of carbon (Coût social du carbone au niveau national). Nature Clim Change 8, 895-900 (2018). https://doi.org/10.1038/s41558-018-0282-y

[4] Enquête sur la tarification du carbone en Chine 2020

Le monde a besoin d’un carbone plus cher

Jusqu’à présent, la tarification du carbone n’a pas vraiment réussi à décoller. Mais elle pourrait bientôt constituer un pilier de l’économie verte.

Par

The Thematic Advisory Board

La transition d’une économie alimentée aux énergies fossiles vers une économie alimentée par les énergies renouvelables promet d’être aussi radicale que les révolutions agricoles et industrielles.

Cela dit, en l’état actuel des choses, les espoirs de contenir le changement climatique semblent ambitieux.

Les engagements récents pris par les États-Unis, la Chine et l’Europe pour atteindre la neutralité carbone sont insuffisants. Ils seront très loin de permettre au monde d’atteindre l’objectif de l’Accord de Paris – à savoir limiter l’augmentation de la température mondiale à moins de 2 degrés Celsius par rapport aux niveaux préindustriels.

C’est pourquoi il est essentiel d’instaurer une tarification du carbone.

Selon les membres du Conseil consultatif du fonds Pictet-Clean Energy, la mise en place d’un mécanisme de tarification du carbone pleinement opérationnel pourrait faire la différence entre stopper le changement climatique ou entrer dans un cercle vicieux et en perdre le contrôle.

Les forces du marché, selon eux, peuvent constituer un puissant allié, qui contribuera à modifier le comportement des entreprises et des consommateurs.

Le problème consiste à trouver un moyen de les exploiter efficacement.

À l’heure actuelle, avec seulement 2 dollars la tonne de CO2, le marché du carbone ne joue clairement pas le rôle pour lequel il a été imaginé. Selon l’Agence internationale de l’énergie, les prix du carbone doivent grimper jusqu’à 140 USD d’ici à 2040 si nous souhaitons atteindre les objectifs de l'Accord de Paris.

Mettre fin à la tragédie

Y parvenir ne sera pas de tout repos.

Comme Mark Carney, l’ancien gouverneur de la Banque d’Angleterre, l’a annoncé, la bataille contre le changement climatique devra d’abord résoudre la «tragédie de l’horizon». En d’autres termes, la génération actuelle n’a pas d’incitation directe à résoudre le problème étant donné que les conséquences catastrophiques du changement climatique ne se feront pas sentir avant plusieurs décennies.

Cependant, si nous augmentons dès aujourd’hui le coût des émissions de carbone, nous pourrons éviter cette tragédie.

Les modélisations de la Banque mondiale ont montré que les prix du carbone pourraient diviser par deux le coût de réalisation des objectifs de l'Accord de Paris, soit une économie de quelque 250 milliards de dollars d’ici à 2030.

Il reste cependant quelques problèmes, notamment le fait que les régimes de tarification du carbone sont loin d’être suffisants pour couvrir les émissions mondiales.

À l’échelle de la planète, le marché des prix du carbone représente environ 12 gigatonnes d’équivalent CO2 – soit un peu moins du quart des émissions annuelles totales de gaz à effet de serre mondiales1.

Les États-Unis, le premier pollueur mondial, ne participent même pas au commerce du carbone au niveau fédéral et l’accord de Paris sur le climat n’a intégré aucune disposition sur la tarification du carbone2. De plus, ses opposants les plus féroces comptaient dans leurs rangs des groupes de pression des secteurs du charbon, du pétrole et du gaz.

Il faut également noter que les prix divergent fortement d’un pays à l’autre.

Les pays européens montrent l’exemple.

La Suède prélève la taxe carbone la plus élevée au monde, avec 1 190 SEK (117 EUR)/tonne de CO2, et couvre environ 40% de ses émissions de gaz à effet de serre.

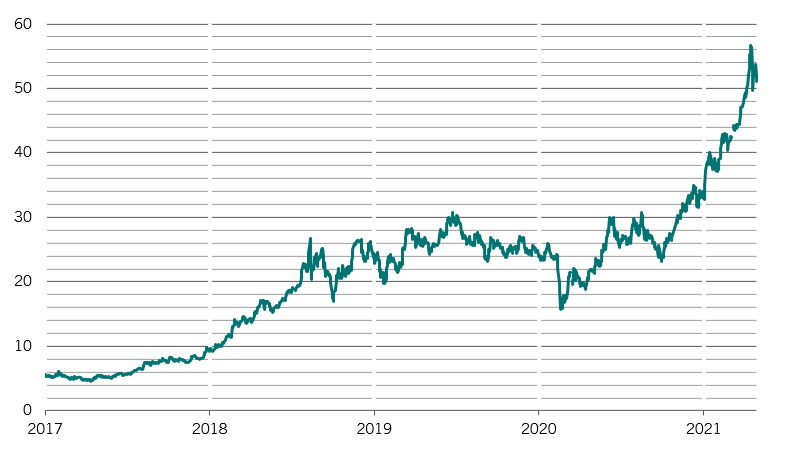

En Europe, le plus grand et le plus ancien marché au monde, les prix du carbone ont été multipliés par plus de cinq depuis 2018 jusqu’à atteindre leur niveau record en mai (voir Fig. 1).

Fig. 1 - Polleur-payeur

Contrats à terme en décembre 2021 sur les quotas d’émission de carbone de l’Union européenne (EUA)

Ailleurs, cependant, le prix du carbone reste trop faible.

Selon l’AIE, les prix moyens du carbone devraient être près de 50 fois plus élevés, et s’approcher des 75-100 USD/tonne d’ici à 2030, puis 125-140 USD d’ici à 2040, pour atteindre les objectifs de l’Accord de Paris.

Des chercheurs de l’Université de Californie à San Diego estiment que même ces prix ne seront pas suffisants.

Leur étude fait grimper le coût social du carbone – qui tient compte des estimations empiriques des dommages économiques et des projections socio-économiques en lien avec le climat – au niveau impressionnant de 417 dollars par tonne3.

L’absence d’un marché harmonisé et d’un prix du carbone mondial unifié est peut-être le problème le plus important.

Les entreprises, en particulier dans les secteurs très énergivores, peuvent quitter les pays où les coûts carbone sont élevés pour s’installer là où les contraintes liées aux émissions sont plus souples, un phénomène appelé «fuite de carbone».

Les membres de notre conseil consultatif affirment que de nouveaux efforts déployés à l’échelle internationale pour lutter contre le réchauffement climatique pourraient encourager davantage de pays et de régions à adopter des systèmes de tarification du carbone. Les prix à long terme grimperaient alors et nous éviterions des fuites de carbone.

Les signaux sont encourageants. En Chine, où le marché national du carbone a été lancé en février, les acteurs du marché tablent sur prix moyen de 66 RMB/tonne (10 USD) en 2025, avant de passer à 77 RMB d’ici à la fin de la décennie4. Le marché chinois affiche le potentiel pour devenir le plus grand marché mondial du carbone.

Dans le reste du monde, l’American Petroleum Institute, le puissant lobby des combustibles fossiles, soutient désormais l’introduction de prix pour le carbone, un revirement politique total qui souligne la gravité de la lutte contre le changement climatique.

Par ailleurs, Bruxelles prévoit de présenter des propositions visant à réviser et éventuellement à étendre son système d’échange de quotas d’émission, dans le cadre du Pacte vert pour l’Europe et de son nouvel objectif de réduction des émissions de gaz à effet de serre d’au moins 55% d’ici à 2030.

L’un des moyens pour améliorer le système de tarification des émissions consiste à élargir l’utilisation des crédits carbone. Les gouvernements peuvent accorder des crédits aux entreprises qui réduisent leur empreinte carbone à l’aide de technologies de captage et de stockage du carbone (CSC), d’activités de reforestation ou de solutions liées à l’efficience énergétique.

Les entreprises peuvent ainsi gagner en flexibilité tout en se conformant aux réglementations sur les prix du carbone.

Le débat sur les prix et les crédits carbone devrait occuper une place prépondérante dans les discussions clés sur le climat que les Nations Unies mèneront à Glasgow cette année, ce qui pourrait en faire un pilier central pour le soutien des objectifs climatiques.

Accélérer l’innovation

On néglige souvent un des avantages d’une tarification efficace du carbone: elle peut également accélérer le rythme de l’innovation technologique dans les énergies propres et promouvoir une adoption plus rapide et plus large de produits et services qui ne sont pas encore commercialement viables.

Par exemple, les membres de notre Conseil Consultatif considèrent que certains types de production d’énergie à base d’hydrogène, associés à du stockage de carbone, pourraient devenir compétitifs avec des prix du carbone fixés à environ 60-70 EUR la tonne de CO2.

Parmi les autres technologies qui pourraient devenir viables avec des prix du carbone plus élevés, citons les mécanismes de transmission de puissance de pointe et les batteries de nouvelle génération.

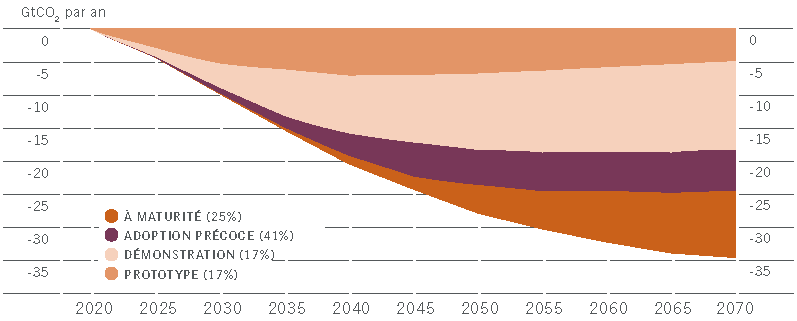

Leurs avantages sont significatifs. L’AIE estime qu’à elles seules, ces technologies ont le potentiel de réduire les émissions de CO2 du secteur mondial de l’énergie de près de 35 gigatonnes d’ici à 2070, soit 100% du niveau considéré comme durable au cours de la même période.

Fig. 2 - Innover pour réduire

Réductions d’émissions de CO2 dans le secteur mondial de l’énergie par niveau actuel de préparation des technologies

pour en savoir plus sur l’énergie propre

Le rôle crucial des infrastructures cotées dans la transition vers les énergies propres

Pourquoi il faut intégrer les actions liées aux énergies propres dans une allocation en infrastructures.

Avril 2021

Objectif zéro carbone : l’Europe relève son ambition en matière d’énergie propre

Les nouveaux objectifs, très ambitieux sur le climat, aideront l’Europe à atteindre la neutralité carbone et favoriseront les investissements dans le secteur des énergies propres.

Avril 2021

Les citoyens américains, préoccupés par la question du climat, entrent dans une nouvelle ère de l’énergie propre

Le plan environnemental audacieux de Joe Biden va redynamiser la lutte mondiale contre le changement climatique et booster le secteur des énergies propres.

Janvier 2021

Hydrogène : bull ou bulle ?

Compte tenu de l’augmentation de la production et de la baisse des coûts, il semblerait qu’on puisse compter sur l’hydrogène à l’avenir.

Janvier 2021

La présente documentation marketing est publiée par Pictet Asset Management (Europe) S.A. Elle n’est pas destinée à des personnes physiques ou morales qui seraient citoyennes d’un Etat, ou qui auraient leur domicile ou leur résidence dans un lieu, un Etat ou une juridiction où sa publication, sa diffusion, sa consultation ou son utilisation seraient contraires aux lois ou aux règlements en vigueur. Avant tout investissement, il convient de lire les dernières versions du prospectus, du modèle précontractuel le cas échéant, du Document d’information clé ainsi que des rapports annuel et semestriel du fonds, disponibles en anglais et sans frais sur le site assetmanagement.pictet ou sous forme imprimée auprès de Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, et de l’agent local, du distributeur ou de l’agent centralisateur du fonds, le cas échéant.

Le Document d’information clé est en outre disponible dans la ou les langues nationales de chacun des pays où le compartiment concerné est enregistré. De même, le prospectus, le modèle précontractuel le cas échéant ainsi que les rapports annuel et semestriel sont susceptibles d’être publiés dans d’autres langues, pour lesquelles il convient de consulter le site susmentionné. Seules les dernières versions des documents visés ci-dessus peuvent être considérées comme des publications officielles sur lesquelles fonder les décisions d’investissement.

Le résumé des droits des investisseurs est disponible (en anglais et dans les différentes langues de notre site internet) ici et sur www.assetmanagement.pictet sous la rubrique "Ressources", en pied de page.

La liste des pays où le fonds est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de mettre fin aux dispositions prises dans le cadre de la commercialisation du fonds ou de ses compartiments dans un pays donné.

Les informations ou données contenues dans le présent document ne constituent ni une offre, ni une sollicitation à acheter, à vendre ou à souscrire à des titres ou à d’autres instruments ou services financiers.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. La société de gestion n'a pris aucune mesure pour s'assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications.

Avant de prendre une décision d'investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d'investissement et de sa situation financière, ou de recourir aux conseils spécifiques d'un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

La performance passée ne saurait préjuger ou constituer une garantie des résultats futurs. Les données relatives à la performance n’incluent ni les commissions, ni les frais prélevés lors de la souscription à des ou du rachat de parts.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.