Allocation d’actifs: optimisme prudent

L’économie mondiale semble être sur la voie d’une reprise en V au lendemain de la récession provoquée par la COVID-19.

L’activité économique a rebondi aux États-Unis et en Europe, mais plus particulièrement en Chine, où nos indicateurs en temps réel montrent que les niveaux de production ont retrouvé leurs niveaux d’avant la pandémie1.

En outre, bien que les banques centrales commencent probablement à tempérer la relance monétaire, celle-ci reste suffisante pour soutenir la demande à l’heure actuelle.

Cela dit, tout n’est pas rose.

Les investisseurs seront confrontés à de nombreux risques au cours des mois à venir, comme la remontée des cas de COVID, la crainte de nouveaux confinements en Europe et la possibilité d’une élection présidentielle serrée le mois prochain.

Compte tenu de tous ces éléments, nous avons conservé notre pondération neutre sur les actions et les obligations. Parmi les actions, nous apprécions celles des marchés émergents et de la zone euro, même si, en raison de l’incertitude provoquée par la COVID-19 et les échéances électorales aux États-Unis, nous avons cherché un peu de sécurité en maintenant une surpondération du franc suisse et de l’or, deux valeurs refuges.

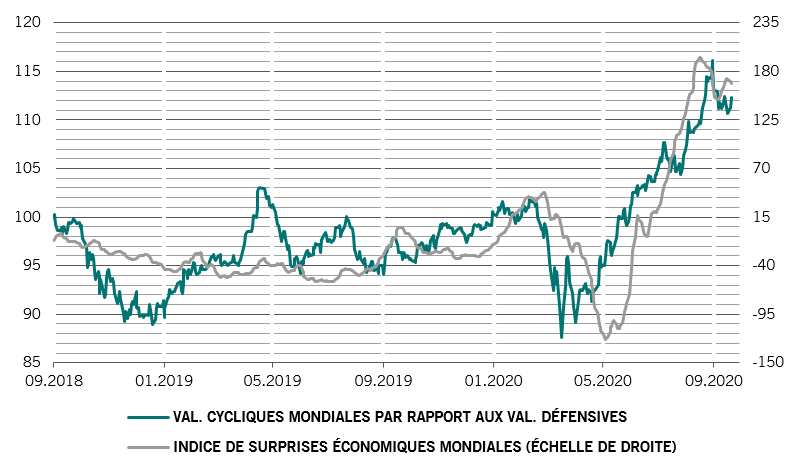

Nos indicateurs du cycle conjoncturel montrent que l’activité industrielle mondiale a retrouvé des niveaux proches d’avant la COVID, alors que les dépenses dans les services restent en retrait.

Aux États-Unis, la reprise s’appuie sur un marché du logement solide. Les taux d’intérêt historiquement bas ont en effet contribué à pousser les ventes de logements existants à leur plus haut niveau en près de 14 ans.

Nous tablons à présent sur une contraction de l’économie plus faible pour cette année que nos précédentes prévisions, qui annonçaient un recul de -4,6%. Selon nous, la croissance du PIB remontera à 5,5% l’année prochaine, ce qui la situe juste en dessous des prévisions tendancielles de 2019.

Certaines voix s’inquiètent du fait que l’arrêt prochain des subventions et aides liées à la pandémie aux États-Unis – qui est à présent nommé «falaise fiscale» – pourrait donner un coup de frein à la reprise. Nous pensons cependant que le niveau élevé d’épargne des ménages américains, qui, en proportion du revenu net disponible, a atteint plus tôt cette année le niveau record de 33%, pourrait amortir tout choc pour l’économie.

Les reprises dans la zone euro et au Japon sont en comparaison modestes. Dans la zone euro, de nouvelles restrictions destinées à stopper la remontée des infections par le virus menacent de faire dérailler une récupération du secteur tertiaire, tandis que les ventes au détail restent faibles au Japon.

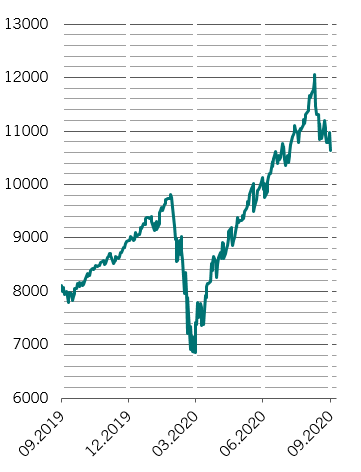

Les économies émergentes, avec la Chine à leur tête, connaissent un fort rebond, grâce à l’amélioration du commerce mondial, qui se situe seulement 10% en deçà du niveau affiché avant la COVID. Pour la première fois cette année, notre indicateur avancé de l’activité économique des marchés émergents est passé dans le vert sur trois mois. Il devance ainsi son équivalent pour les pays développés, qui reste en territoire négatif.

Nos mesures de la liquidité sont positives pour les actifs risqués, et le volume de l’offre monétaire publique et privée reste au niveau record de 28% du PIB2.

Il semble toutefois que cela constituera un point haut. Les banques centrales ne devraient vraisemblablement pas accélérer davantage leur relance monétaire, ce qui devrait réduire les multiples cours-bénéfices au cours des mois à venir.

En outre, les conditions de prêt par les banques se sont durcies pour retrouver des niveaux jamais vus depuis la crise financière mondiale. Aux États-Unis, par exemple, 71% nets des banques interrogées par la Réserve fédérale américaine ont durci leurs conditions de prêt, le pourcentage le plus élevé depuis 2008. Cela pourrait compliquer la vie des marchés financiers alors que la coordination entre banques centrales et gouvernements s’affaiblit.

Nos mesures des valorisations continuent de montrer des cours élevés pour les actions, même après la récente chute des marchés boursiers.

L’expansion des multiples de capital, qui explique la quasi-totalité de la performance totale des actions cette année, semble être terminée.

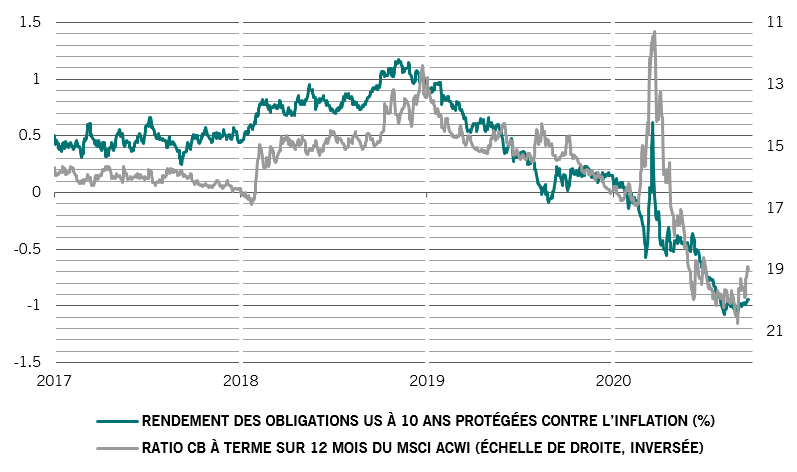

Jusqu’à présent, les ratios cours-bénéfice (C/B) étaient étroitement liés aux rendements réels (voir le graphique), puisque les ratios C/B avaient tendance à grimper lorsque les rendements réels chutaient. Cependant, les rendements réels, qui s’appuient sur les obligations indexées sur l’inflation, semblent avoir atteint un plancher au niveau historiquement bas de -1% aux États-Unis. En outre, il est peu probable que la Réserve fédérale américaine soit plus accommodante qu’aujourd’hui.

Les investisseurs ont donc peu de chances de profiter de hausses comparables des actions grâce à l’expansion des multiples durant les mois à venir. Nos modèles annoncent une sous-performance des actions par rapport aux obligations de 5-7% au cours des 12 prochains mois.

Nos indicateurs techniques et de sentiment sont passés au vert pour les actifs risqués, en partie grâce à la saisonnalité, la tendance qu’ont les actions à rebondir en fin d’année. Même si les données des fonds communs de placement montrent que les achats d’actions des investisseurs ont atteint 26 milliards de dollars US la semaine dernière, soit le montant le plus élevé de l’année, le positionnement des investisseurs en actions n’est pas excessivement haut.

Cela dit, nous sommes conscients du risque politique croissant lié à l’élection présidentielle américaine de novembre. À en croire les cours des options sur la volatilité à Wall Street, les investisseurs commencent à intégrer la possibilité d’une élection contestée en novembre et de troubles politiques en début d’année prochaine.