Allocation d’actifs: levée de boucliers

Les investisseurs tentent actuellement de déterminer les répercussions probables du coronavirus qui s’abat sur la Chine.

L’impact total du virus reste peu clair pour les épidémiologistes: ils ne comprennent pas encore véritablement son niveau de contagion et sa dangerosité ainsi que la mesure dans laquelle il peut se transmettre avant l’apparition des premiers symptômes chez une personne porteuse. Il pourrait s’avérer que ce virus n’est guère plus qu’une nouvelle variation de la grippe saisonnière. Cela pourrait toutefois être quelque chose de beaucoup plus grave. L’Organisation mondiale de la Santé en a ainsi fait une urgence mondiale.

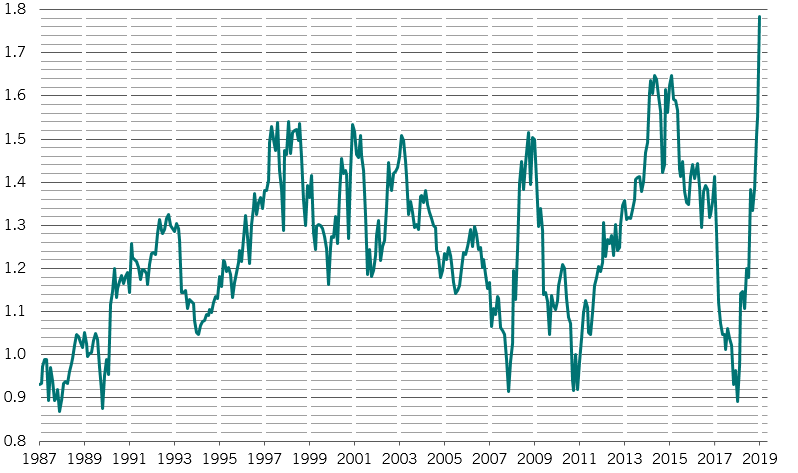

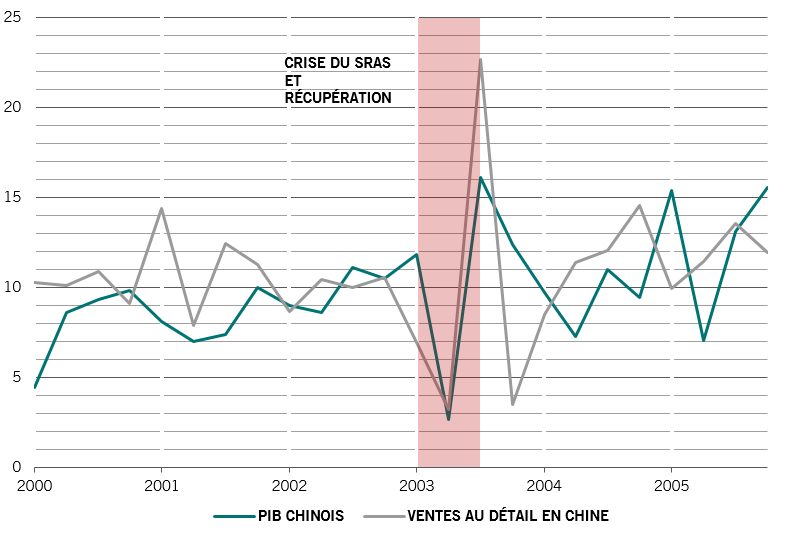

Pour le moment, les investisseurs cherchent des équivalences avec la précédente épidémie de coronavirus qui s’est propagée en Chine, celle du SRAS en 2003 (voir Fig. 2). Le marché avait alors commencé par réagir sévèrement, en raison des taux élevés de mortalité du SRAS et de ses répercussions négatives immédiates sur l’économie chinoise. Cependant, comme l’épidémie a pu rapidement être contenue, le rebond a été tout aussi fort, et l’effet net sur l’économie cette année-là a donc été limité. Une répétition de ce scénario renforcerait les arguments en faveur des marchés émergents. Néanmoins, il faut noter quelques différences entre les événements actuels et ce qui s’était passé en 2003. Le coronavirus semble moins mortel, mais également plus difficile à contenir. En outre, la part de la Chine dans l’économie mondiale a quadruplé depuis 2003, ce qui n’est pas négligeable.

Si l’on met de côté les risques liés au coronavirus, notamment pour les économies asiatiques, notre modèle du cycle conjoncturel montre des perspectives plutôt équilibrées dans la majeure partie du monde, bien que les États-Unis semblent sortir du lot. Le moral des entreprises a dans l’ensemble rebondi par rapport aux points bas de l’année dernière.

Notre modèle de valorisation est au rouge pour les marchés d’actions des États-Unis. À l’inverse, les marchés d’actions britanniques et japonais continuent d’afficher des cours attractifs par rapport à leurs fondamentaux.

Après un rebond spectaculaire, l’or commence à sembler onéreux, même si, dans un monde marqué par de piètres rendements et un excès de risque, il continue de représenter une couverture au prix intéressant.

Nos indicateurs de la liquidité sont globalement stables, avec 1 200 milliards de dollars US d’injections monétaires – l’équivalent de quelque 2% du PIB mondial – prévus pour cette année de la part des banques centrales. Le marché intègre toutefois la possibilité de stimulations plus élevées, ce qui risque d’amener quelques déceptions, même si la réponse chinoise au coronavirus pourrait combler une partie de ce déficit.

Nos indicateurs techniques restent au vert, en particulier maintenant que des facteurs saisonniers positifs entrent en jeu. Cependant, quelques signaux alarmants s’allument au sujet d’une poignée d’actifs: les obligations à haut rendement, les actions technologiques et le peso mexicain semblent surachetés d’après nos modèles.