[1] TOPIX, dividendes nets réinvestis. Source: Refinitiv, données couvrant la période allant du 26.12.2012 au 02.09.2020

[2] À l’aide des ETF domiciliés aux États-Unis comme intermédiaires. ETF actions japonaises en % de tous les ETF domiciliés aux États-Unis. Source: Bloomberg, données au 22.06.2020

Les abenomics, sans Abe

Pourquoi le départ du Premier ministre Shinzo Abe ne va pas freiner le renouvellement de l’économie et des entreprises du Japon

Par

Sam Perry

Senior Investment Manager

Les abenomics peuvent-ils survivre au départ de leur créateur?

Certains investisseurs en doutent. Lorsque le Premier ministre japonais Shinzo Abe a annoncé sa démission le 28 août, les marchés boursiers ont vacillé et le yen a bondi. Le programme de revitalisation de l’économie qu’il a échafaudé – l’association d’une politique monétaire ultra-accommodante, d’une relance budgétaire agressive et de réformes structurelles – allait-il être mis à la retraite en même temps que lui?

Ces craintes semblent toutefois largement infondées.

Les politiques d’Abe devraient perdurer indépendamment du prochain Premier ministre et elles maintiendront les conditions qui ont contribué à affaiblir le yen, doper les exportations japonaises et faire grimper les actions japonaises de 224% sur les huit dernières années1.

Bien évidemment, les marchés financiers de l’archipel ne pourront pas échapper à quelques poussées de volatilité au cours des semaines à venir avec l’intensification de la bataille pour la succession d’Abe. Cependant, compte tenu de la solide majorité détenue par le parti libéral-démocrate au pouvoir, il est peu probable que le nouveau chef du Gouvernement appelle à un changement radical. Les candidats de continuité ne manquent pas.

Parmi les principaux prétendants figurent le Secrétaire général du Cabinet, Yoshihide Suga, ainsi que le ministre de la Défense, Taro Kono, tous deux fervents supporters des politiques menées par Abe.

Les chances de voir la politique monétaire changer de cap sont encore moins grandes.

Haruhiko Kuroda, le gouverneur de la Banque du Japon, qui accomplit actuellement son deuxième mandat de cinq ans jusqu’en 2023, maintiendra le cadre monétaire ultra-accommodant qu’il a mis en place peu après sa nomination par Abe.

Dans ses efforts visant à mettre fin à la déflation, le dirigeant de la BOJ a conduit les taux d’intérêt à court terme vers un niveau historiquement bas de -0,1% et il a également maintenu les rendements obligataires à 10 ans autour de 0%. Cela ne signifie pas pour autant qu’il sera totalement inflexible. Kuroda n’est que trop conscient des effets secondaires négatifs de ses politiques, en particulier sur les banques japonaises, qui ont peiné à générer des profits depuis que la courbe des taux s’est aplatie. La politique monétaire restera de toute façon souple pendant son mandat et peut-être même au-delà.

La prochaine administration ne devrait vraisemblablement pas non plus resserrer les cordons budgétaires. Lorsque Shinzo Abe a lancé son programme de relance de près de 1 000 milliards de dollars US pour riposter contre la crise du coronavirus, certains parlementaires du parti au pouvoir ont réclamé encore davantage de dépenses.

La voie tracée par Abe pour améliorer les normes de gouvernance des entreprises japonaises est sans retour. ... les choses changent à une vitesse incroyable.

Par ailleurs, la voie tracée par Abe pour améliorer les normes de gouvernance des entreprises japonaises est sans retour.

Le changement d’attitude et de comportement des entrepreneurs de l’archipel vis-à-vis des facteurs environnementaux, sociaux et de gouvernance (ESG) a vraiment été remarquable.

Les reformes menées par Abe en matière de responsabilité et de gouvernance partaient peut-être du sommet, mais elles ont suscité l’enthousiasme des actionnaires et des dirigeants de sociétés.

Les améliorations en matière de gouvernance sont certes un chantier en cours, mais les choses changent à une vitesse incroyable.

Par exemple, la part de sociétés cotées au premier marché de la bourse de Tokyo qui comptent au moins deux administrateurs indépendants à leur conseil est passée de 18% en 2013 à 91% en 2018. Les investisseurs du pays sont conscients de l’importance d’un tel changement. Néanmoins, les investisseurs étrangers, dont l’allocation en actions japonaise est retombée plus bas qu’en 20122, ignorent ce pan des abenomics, à leurs risques et périls.

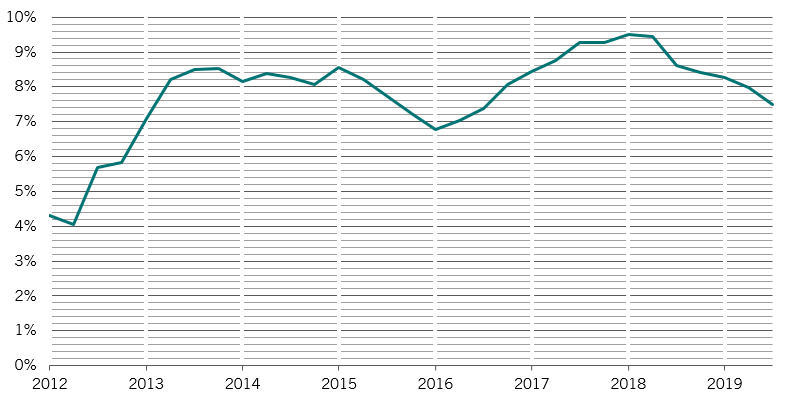

Avec l’instauration des améliorations en matière de gouvernance d’entreprise, la rentabilité des capitaux propres (RoE) des sociétés japonaises a été multipliée par deux pour atteindre 9,5% en 2018, contre seulement 4% en 2012 (voir le graphique).

L’esprit du kaizen

Rentabilité des capitaux propres du TOPIX

Le RoE est peut-être plus élevé aux États-Unis, mais il est alimenté par la dette. À l’inverse, les sociétés nippones regorgent de trésorerie.

De plus, contrairement à la difficile période post-krach avant l’arrivée de Abe, ces liquidités ne restent pas dans des bas de laine. Poussées par les réformes des abenomics, les sociétés cherchent à utiliser leurs fonds pour croître et augmenter les performances pour les actionnaires. Les investisseurs à long terme devraient donc passer outre le bruit de fond politique et se concentrer sur les changements structurels qui se produisent au Japon.

Le départ de Shinzo Abe ne freinera pas cette dynamique.

La présente documentation marketing est publiée par Pictet Asset Management (Europe) S.A. Elle n’est pas destinée à des personnes physiques ou morales qui seraient citoyennes d’un Etat, ou qui auraient leur domicile ou leur résidence dans un lieu, un Etat ou une juridiction où sa publication, sa diffusion, sa consultation ou son utilisation seraient contraires aux lois ou aux règlements en vigueur. Avant tout investissement, il convient de lire les dernières versions du prospectus, du modèle précontractuel le cas échéant, du Document d’information clé ainsi que des rapports annuel et semestriel du fonds, disponibles en anglais et sans frais sur le site assetmanagement.pictet ou sous forme imprimée auprès de Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, et de l’agent local, du distributeur ou de l’agent centralisateur du fonds, le cas échéant.

Le Document d’information clé est en outre disponible dans la ou les langues nationales de chacun des pays où le compartiment concerné est enregistré. De même, le prospectus, le modèle précontractuel le cas échéant ainsi que les rapports annuel et semestriel sont susceptibles d’être publiés dans d’autres langues, pour lesquelles il convient de consulter le site susmentionné. Seules les dernières versions des documents visés ci-dessus peuvent être considérées comme des publications officielles sur lesquelles fonder les décisions d’investissement.

Le résumé des droits des investisseurs est disponible (en anglais et dans les différentes langues de notre site internet) ici et sur www.assetmanagement.pictet sous la rubrique "Ressources", en pied de page.

La liste des pays où le fonds est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de mettre fin aux dispositions prises dans le cadre de la commercialisation du fonds ou de ses compartiments dans un pays donné.

Les informations ou données contenues dans le présent document ne constituent ni une offre, ni une sollicitation à acheter, à vendre ou à souscrire à des titres ou à d’autres instruments ou services financiers.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. La société de gestion n'a pris aucune mesure pour s'assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications.

Avant de prendre une décision d'investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d'investissement et de sa situation financière, ou de recourir aux conseils spécifiques d'un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

La performance passée ne saurait préjuger ou constituer une garantie des résultats futurs. Les données relatives à la performance n’incluent ni les commissions, ni les frais prélevés lors de la souscription à des ou du rachat de parts.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.