Vue d’ensemble: destins divergents

Point de vue de Luca Paolini pour 2020

Marcher sur des œufs. Le chemin vers des performances d’investissement solides en 2020 ne sera pas de tout repos. La croissance économique mondiale est atone et les valorisations de la plupart des grandes classes d’actifs semblent élevées. Si l’on y ajoute les risques liés aux guerres commerciales et à l’élection présidentielle aux États-Unis, les actions mondiales ne devraient pas, selon nous, parvenir à atteindre les 10%, tandis que la plupart des marchés obligataires feront bien pire.

Les investisseurs doivent s’attendre à des résultats très divergents d’une classe d’actifs à une autre.

Nous estimons que 2020 sifflera la fin de la hausse pour le dollar US, et avec elle, celle du leadership des actions américaines. À l’inverse, les actions value, les actions européennes et la dette des marchés émergents affichent un certain potentiel de surperformance.

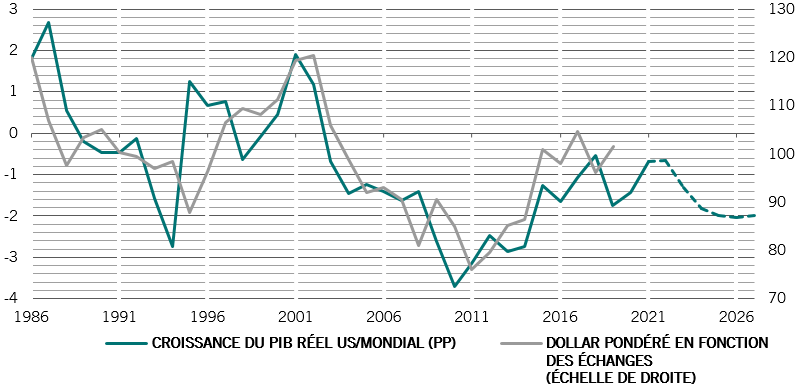

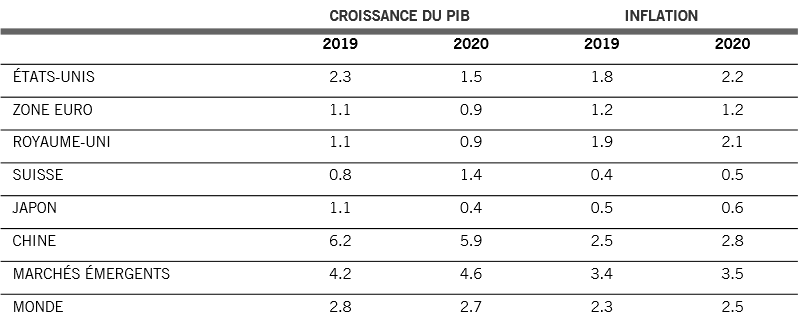

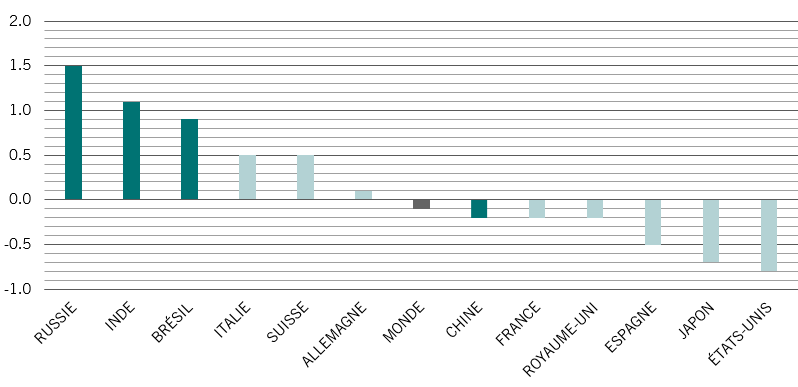

Nos indicateurs du cycle conjoncturel soutiennent cette idée. À l’échelle mondiale, ils laissent entendre que la croissance pourrait légèrement ralentir l’année prochaine, à environ 2,7% en rythme annuel, soit à 20 points de base sous son potentiel. Cela cache toutefois des perspectives régionales très différentes (voir Fig. 1). La plupart des économies développées, notamment les États-Unis, enregistreront un ralentissement de la croissance. Nous prévoyons ainsi que l’expansion américaine freinera à 1,5% en 2020, son rythme le plus faible en 10 ans. Nous n’excluons pas par ailleurs la possibilité d’une très faible récession technique au premier semestre. À l’inverse, les marchés émergents, comme l’Inde, le Brésil et la Russie, pourraient profiter d’une accélération.

Nous tablons donc sur une différence de rythme de croissance entre les économies développées et émergentes qui atteindra 340 points de base, l’écart le plus élevé en sept ans. Le ralentissement aux États-Unis effacera également l’avantage de l’économie américaine sur l’Europe, au bénéfice des actions américaines et de l’euro.

L’inflation devrait rester limitée, ce qui permettra aux principales banques centrales de poursuivre la relance monétaire, même si celle-ci n’atteindra pas le rythme de ces dernières années. Nous prévoyons que les banques centrales des États-Unis, d’Europe, du Japon et de Chine augmenteront l’offre de liquidités d’un montant total de 1 000 milliards de dollars US, un chiffre qui marque les esprits, mais qui est inférieur de 20% à la moyenne des injections de ces 11 dernières années.

La relance budgétaire pourrait combler une partie de cet écart. On observe d’ailleurs en Allemagne, pays à la rigueur bien connue, certains signes d’un changement d’état d’esprit politique en faveur d’une augmentation des dépenses. Toutefois, nous pensons qu’à l’échelle mondiale, le point haut de la relance budgétaire a été atteint fin 2018. Les projections budgétaires en Chine et aux États-Unis ne laissent pas de place à de nouvelles mesures de grande envergure.

Les perspectives de ralentissement de la croissance américaine et les possibilités limitées de relance n’augurent rien de bon pour le dollar, dont la valorisation semble très élevée. Selon nos modèles, le billet vert est surévalué d’environ 20% et nous nous attendons à voir disparaître cette prime au cours des cinq prochaines années. Les actifs des marchés émergents devraient ainsi en profiter.

Les bourses américaines sont l’un des marchés d’actions les plus onéreux de notre modèle, une situation qui sera de plus en plus difficile à justifier dans un contexte de stabilité des bénéfices des entreprises, d’atterrissage de l’économie et de baisse des taux par la Réserve fédérale.

À l’inverse, nous percevons une certaine valeur dans les bons du Trésor américain (notamment les titres liés à l’inflation), les devises des marchés émergents et les actions value, celles de sociétés qui s’échangent à un cours inférieur à ce qu’impliquent leurs dividendes, leurs bénéfices ou leur chiffre d’affaires.

Les indicateurs techniques montrent que les investisseurs font déjà preuve de prudence. Au cours des 10 premiers mois de 2019, les investisseurs ont consacré 400 milliards de dollars US nets aux obligations mondiales, tandis qu’ils retiraient 221 milliards de dollars US d’investissements en actions, selon des données d’EPFR. Les allocations en actions restent proches de leurs plus bas niveaux de ces dix dernières années. Si la prudence nous semble plutôt justifiée, ce positionnement devrait offrir un plancher au marché des actions au cours des prochains mois, ce qui garantit que les performances, même si elles seront modestes, resteront positives.