Sélectionnez votre profil:

Contenu réservé au type d'investisseur sélectionné.

Vous souhaitez accéder au site pour Investisseurs particuliers?

Rendement obligataire au plancher: l’Allemagne est-elle le nouveau Japon?

Le rendement du Bund a atteint un nouveau plancher mais cela ne veut pas dire que l’Allemagne se transforme en nouveau Japon.

Par

Luca Paolini

Stratégiste en Chef

L’Allemagne ne devient pas le Japon. C’est pourquoi le recul incessant des rendements des obligations souveraines allemandes n’est pas justifié.

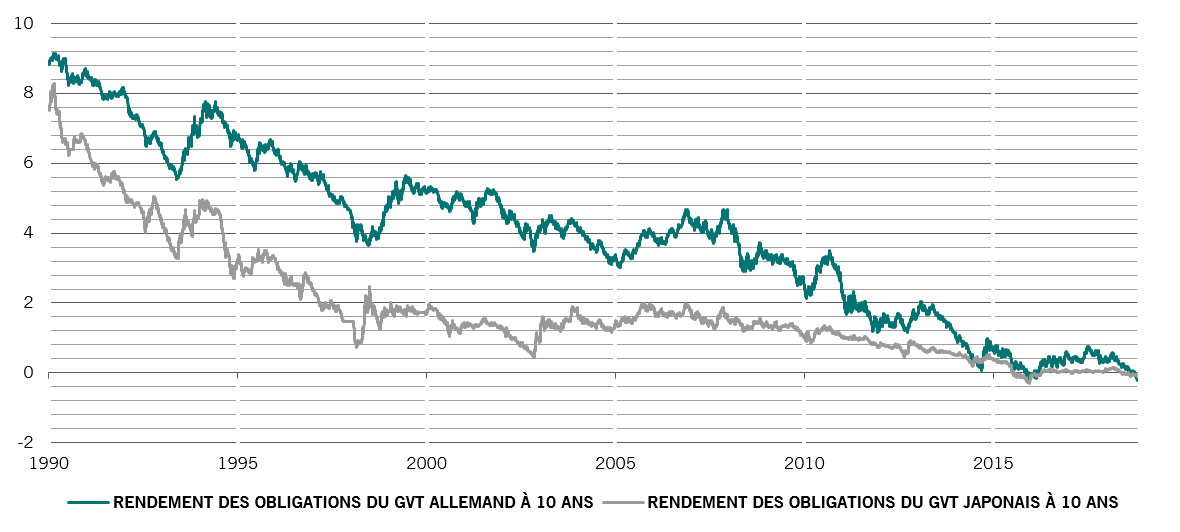

Au dernier jour de mai, le rendement du Bund (le nom des obligations du gouvernement allemand) à 10 ans a atteint, avec -0,21%, son plus bas niveau historique, alors que les marchés mondiaux paniquaient en raison de la menace brandie par le président Trump d’imposer des droits de douane au Mexique. La ruée sur la sécurité a dopé les actifs refuges: les bons du Trésor américain, les obligations du gouvernement japonais (JGB) ainsi que l’or ont rebondi.

Cependant, l’évolution des Bunds n’est pas du tout passée inaperçue, notamment parce que leurs rendements à 10 ans sont inférieurs à ceux des JGB équivalentes.

La solidité du marché obligataire allemand n’est pas non plus un phénomène récent. Lors de la dernière décennie, les Bunds à 10 ans ont généré des performances annuelles d’environ 6%, tandis que les obligations à 30 ans affichaient 11%. Le marché d’actions allemand a quant à lui enregistré des rendements de 10%.

Il n’est dès lors guère surprenant que les investisseurs se demandent de plus en plus si les Bunds n’ont pas pris l’accent japonais, une question essentielle si l’on se souvient qu’au cours des 30 dernières années, les obligations japonaises sont surperformé les actions de l’archipel de plus de 4% par an, pour atteindre un écart total de 250%.

Le Japon a traversé des décennies de croissance atone, de déflation chronique et d’efforts de la part des décideurs politiques de stimuler l’économie à coups d’assouplissement quantitatif, ce qui a soutenu la demande intérieure pour ses obligations.

croisement

Rendements des obligations des gouvernements allemand et japonais à 10 ans, %

L’Allemagne est toutefois très différente du Japon des années 1990: le pays n’a pas connu de bulle sur les marchés financiers ou dans l’immobilier; son taux de change n’est pas surévalué; la croissance des prêts bancaires en Allemagne s’établit à un rythme honorable supérieur à 3%, alors qu’au Japon, elle s’est contractée de 30% entre 1995 et 2005; l’Allemagne enregistre une hausse des salaires de 3%, tandis que le Japon a vu pendant des décennies ses salaires reculer; et la nécessité de préserver l’union monétaire a entrainé une politique monétaire particulièrement accommodante pour l’Allemagne. De même, il est difficile d’imaginer d’où proviendra le prochain coup de pouce pour les Bunds. Le marché ne prévoit aucune hausse des taux par la Banque centrale européenne avant 2022, au plus tôt.

Le rendement du Bund a chuté non seulement à cause de la faiblesse de la croissance, mais aussi en raison d’une ruée vers la sécurité, au détriment des économies très endettées des pays périphériques de l’Europe. C’est en effet particulièrement intéressant étant donné que les rendements obligataires ont tendance, sur le long terme, à évoluer à l’image de la croissance du PIB nominal. Sur ce point, les Bunds s’échangent à un niveau record de 3% en dessous de la tendance de croissance du PIB, alors qu’en 2013, les rendements des JGB étaient supérieurs au taux de croissance japonais.

Il faut tout de même reconnaître quelques points communs entre l’Allemagne d’aujourd’hui et le Japon des années 1990: démographie en berne; fort excédent de la balance des comptes courants; paradigme économique erroné («rigueur budgétaire» en Allemagne, «yen fort» au Japon); dépendance excessive aux exportations et accent trop élevé sur la production de voitures et d’autres biens d’équipement. Cela ne justifie cependant pas une telle chute des rendements du Bund.

Ainsi, le Bund est devenu la plus chère des grandes classes d’actifs, puisque ses rendements sont inférieurs de 240 points de base aux bons du Trésor américain et se situent 100 points de base en dessous du niveau qui semblerait justifié par la croissance du PIB nominal allemand. Parallèlement, les facteurs techniques montrent que les Bunds sont largement surachetés d’après des mesures historiques fiables.

C’est pourquoi notre unité Stratégie sous-pondère les obligations des gouvernements de la zone euro et pourquoi il est plus raisonnable de chercher une allocation obligataire ailleurs, y compris du côté des bons du Trésor américain.

articles connexes

La guerre et pas de paix

Les effets d’une guerre commerciale à grande échelle s’étendront bien au-delà des États-Unis et de la Chine et font peser la menace de la stagflation sur le monde entier.

Mai 2019

Mauvais présage: ce que la courbe des taux dit sur les actions

L’inversion de la courbe des taux aux États-Unis est annonciatrice d’un recul de l’économie et des marchés boursiers.

Août 2019

La présente documentation marketing est publiée par Pictet Asset Management (Europe) S.A. Elle n’est pas destinée à des personnes physiques ou morales qui seraient citoyennes d’un Etat, ou qui auraient leur domicile ou leur résidence dans un lieu, un Etat ou une juridiction où sa publication, sa diffusion, sa consultation ou son utilisation seraient contraires aux lois ou aux règlements en vigueur. Avant tout investissement, il convient de lire les dernières versions du prospectus, du modèle précontractuel le cas échéant, du Document d’information clé ainsi que des rapports annuel et semestriel du fonds, disponibles en anglais et sans frais sur le site assetmanagement.pictet ou sous forme imprimée auprès de Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, et de l’agent local, du distributeur ou de l’agent centralisateur du fonds, le cas échéant.

Le Document d’information clé est en outre disponible dans la ou les langues nationales de chacun des pays où le compartiment concerné est enregistré. De même, le prospectus, le modèle précontractuel le cas échéant ainsi que les rapports annuel et semestriel sont susceptibles d’être publiés dans d’autres langues, pour lesquelles il convient de consulter le site susmentionné. Seules les dernières versions des documents visés ci-dessus peuvent être considérées comme des publications officielles sur lesquelles fonder les décisions d’investissement.

Le résumé des droits des investisseurs est disponible (en anglais et dans les différentes langues de notre site internet) ici et sur www.assetmanagement.pictet sous la rubrique "Ressources", en pied de page.

La liste des pays où le fonds est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de mettre fin aux dispositions prises dans le cadre de la commercialisation du fonds ou de ses compartiments dans un pays donné.

Les informations ou données contenues dans le présent document ne constituent ni une offre, ni une sollicitation à acheter, à vendre ou à souscrire à des titres ou à d’autres instruments ou services financiers.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. La société de gestion n'a pris aucune mesure pour s'assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications.

Avant de prendre une décision d'investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d'investissement et de sa situation financière, ou de recourir aux conseils spécifiques d'un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

La performance passée ne saurait préjuger ou constituer une garantie des résultats futurs. Les données relatives à la performance n’incluent ni les commissions, ni les frais prélevés lors de la souscription à des ou du rachat de parts.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.