Sélectionnez votre profil:

Contenu réservé au type d'investisseur sélectionné.

Vous souhaitez accéder au site pour Investisseurs particuliers ou pour Intermédiaires financiers?

La pénurie de liquidité refaçonne le marché obligataire

Nos experts obligataires expliquent comment ils s’adaptent aux difficultés causées par la détérioration des conditions de négociation.

La liquidité, c'est a dire la capacité à acheter ou à vendre des titres sans que leur prix soit affecté, serait en train de se dégrader sur les marchés obligataires. Le constatez-vous également?

EMF. Nous observons tous les jours des signes de déclin de la liquidité. Nos traders obligataires disposent d’un choix plus restreint de contreparties qu’il y a quelques années. Par ailleurs, les portefeuilles de négociation de ces contreparties sont moins fournis que par le passé en raison d'une réglementation financière plus stricte.

Nous observons tous les jours des signes de déclin de la liquidité.

Les gérants d’investissement rencontrent alors plus de difficultés à acheter et à vendre des obligations à un prix qu’ils considèreraient comme attrayant. Ces problèmes se limitaient jusqu’à présent au segment du haut rendement, mais ils concernent aussi désormais la dette investment grade, dont la liquidité était considérée comme acquise.

SE. Les chiffres qui révèlent la mesure de l’affaiblissement du marché sont assez parlants. Avant que les banques ne soient touchées par les nouvelles réglementations en 2007, le stock d’obligations d’entreprises américaines détenues par les courtiers-négociants, à savoir le montant qu’ils souhaitaient détenir pour les négocier à une date ultérieure, représentait près de 400 milliards de dollars.

Aujourd’hui, ce chiffre est plus proche de 50 milliards de dollars, alors que les émissions d’obligations par les entreprises augmentent à une vitesse record. Entre 2000 et 2008, le montant moyen des obligations d’entreprise nouvellement émises approchait des 800 milliards de dollars par an. De 2009 à 2015, ce chiffre a atteint 1240 milliards de dollars1.

Comment Pictet Asset Management (Pictet AM) a-t-il adapté son processus d'investissement pour atténuer les risques associés à des conditions de négociations plus difficiles? Vos traders obligataires jouent-ils un rôle plus important, par exemple?

SE. Nos traders ont toujours occupé un rôle central dans notre processus d’investissement; et leurs fonctions ont toujours dépassé l’exécution des ordres d’achat et de vente. Mais la liquidité diminuant, le rôle des traders est en train d’évoluer. Ils doivent désormais fournir aux gérants de portefeuille des informations détaillées sur la liquidité, afin que la viabilité des opérations envisagées puisse être évaluée sur la base de la liquidité disponible.Le rôle des traders est en train d'évoluer.

Par ailleurs, ils utilisent plus les nouvelles technologies. Elles aident les traders à conduire des analyses avant, pendant et après les opérations, ce qui leur permet de trouver de la liquidité de la manière la plus efficace et rentable. Les traders appliquent également différents styles de négociation pour offrir la meilleure exécution pour nos clients. Ils recourent notamment à des plates-formes de pré-négociation, à des dark pools, et à des stratégies algorithmiques ou fondées sur des règles. Varier les styles nous permet d’être mieux informés des stratégies les plus adaptées à des ordres spécifiques, et donc à nos clients.

EMF. Les conditions de négociation, plus difficiles, ont également alourdi le coût de modification de la composition d’un portefeuille et nos gérants se sont adaptés. Ils tendent à modifier la composition de leurs investissements sous-jacents moins fréquemment qu’auparavant.

A l’inverse, ils utilisent plus les instruments dérivés pour couvrir leurs investissements contre la volatilité à court terme et réduire les autres risques. Ces instruments sont souvent plus liquides que bien des types d’obligations et peuvent être utilisés pour modifier la sensibilité d’un portefeuille aux variations des taux d’intérêt, des courbes de rendement ou des indices de marché du crédit.

Pour résumer, les gérants d’investissement conservent leurs positions plus longtemps mais font un meilleur usage des instruments dérivés liquides pour protéger les portefeuilles des fluctuations à court terme du marché.

Quelles mesures prenez-vous pour évaluer précisément les risques de liquidité inhérents aux portefeuilles obligataires?

EMF. Quand les clients nous demandent «Quel est le niveau de liquidité de mes investissements?», la question qu’ils posent vraiment est: «Quelle est la proportion de mes investissements que je pourrais vendre dans un délai raisonnable, sans encourir de frais de négociation trop importants?»

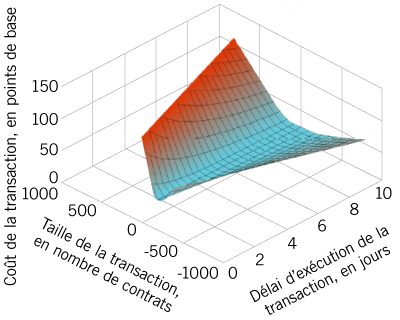

Fig.1. LIQUIDITÉ DES OBLIGATIONS – UNE VUE EN TROIS DIMENSIONS

Illustration de la relation entre le coût d’une transaction,

sa taille et son délai d’exécution

sa taille et son délai d’exécution

Notre équipe de gestion du risque obligataire travaille avec un nouvel outil qui, nous l’espérons, fournira une réponse plus complète à cette question complexe. Ce nouveau modèle, LiquidityMetrics, développé par MSCI, quantifie la liquidité d’un portefeuille en estimant le lien entre la taille d’une transaction, la durée et le coût de son exécution, mesurés respectivement en jours et en points de base (fig.1).

En d’autres termes, si les clients souhaitent vendre certains de leurs placements, le modèle sera capable de leur dire si et dans quelle mesure les frais de négociation et le temps d’exécution vont varier en fonction de la taille de la transaction qu’ils auront l’intention de réaliser. Toutes choses égales par ailleurs, plus la transaction est importante, plus son coût potentiel est élevé et plus le temps de son exécution est long. Les portefeuilles les plus liquides seraient donc ceux pour lesquels la taille de la transaction aurait peu ou pas d’impact sur les frais de négociation ou le temps d’exécution.

L'augmentation du nombre de fonds obligataires offrant une liquidité quotidienne rend-elle les choses encore plus difficiles? Qu'en est-il des plus gros fonds obligataires, représentent-ils un risque systémique en cette période de diminution de la liquidité?

SE. Certains experts du secteur de l’investissement pensent que le nombre croissant de fonds obligataires offrant une liquidité quotidienne, c’est-à-dire la possibilité de liquider ses avoirs en ne donnant qu’un jour de préavis, pourrait devenir une source d’instabilité du marché. Ce qui est en partie vrai. Si des obligations détenues dans un fonds ne sont pas suffisamment liquides pour se négocier tous les jours, est-il raisonnable de proposer à un client la liquidité quotidienne au sein de ce fonds? Je ne le pense pas. Cette asymétrie peut causer des problèmes.Par ailleurs, lorsqu’ils offrent la liquidité quotidienne, les gérants d’actifs doivent s’assurer qu’ils procurent une protection adéquate aux clients qui ne souhaitent pas des transactions fréquentes. Si un client s’engage dans une transaction importante dans un délai très court, cette opération est susceptible d’affecter la valeur de la totalité du portefeuille, au détriment des autres clients du fonds. Il existe une gamme de mesures dites antidilutives destinées à protéger un portefeuille contre ce risque mais, dans certains cas, ces outils ne sont pas adaptés. En conséquence, lorsque nous estimons que la liquidité quotidienne risque de compromettre les investissements des clients qui n’ont pas besoin de réaliser des transactions fréquentes ou ne le souhaitent pas, nous n’offrons pas cette option. Nous devons agir dans l’intérêt de tous nos clients.

Les gérants d'actifs doivent s'assurer qu'ils procurent une protection adéquate aux clients qui ne souhaitent pas des transactions fréquentes.

Il est en fait toujours possible d’acheter et de vendre la plupart des obligations dans des délais très courts, à condition d’accepter de faire un compromis suffisant sur le prix. Il nous revient, en tant que gérants d’investissement, de le rappeler aux investisseurs à tout moment. Je pense que les acteurs de la gestion d’actifs commencent à faire passer ce message, mais qu’ils doivent le diffuser encore plus clairement.

EMF. La popularité des fonds offrant une liquidité quotidienne n’est pas le seul problème. La multiplication des fonds obligataires de très grande taille en est un également. Comme l’ont prouvé les évènements récents, lorsque ces fonds doivent liquider des positions importantes dans des instruments moins liquides, cela crée une forte volatilité sur le marché. Par ailleurs, de par leur taille, il leur est difficile de générer de bons rendements pour les investisseurs. Je dirais donc qu’en raison de la baisse de la liquidité, les sociétés de gestion d’actifs vont probablement devoir adopter une approche plus disciplinée quant à la taille de leurs fonds obligataires. Les limites de capacité devront sans doute être abaissées, ce que Pictet AM a étudié en profondeur au cours de ces dernières années.

La négociation électronique est-elle viable sur les marchés obligataires? Dans quelle mesure PAM recourt-il aux plates-formes de négociations automatisées?

SE. La négociation électronique a toujours été difficile à mettre en place pour les transactions obligataires. Le marché ne s’y prête pas facilement, tout simplement parce qu’il y a trop de titres obligataires. Nombre des systèmes utilisés actuellement tentent juste de mettre en relation les investisseurs qui négocient exactement le même titre, ce qui est très difficile. Il existe toutefois une autre méthode, mais qui exigera un changement d’attitude de la part des acteurs du marché ainsi que de gros investissements technologiques.

Si les gérants d'actifs veulent que le marché soit plus liquide à l'avenir, ce sont eux, et non les d'investissements, qui devront devenir les fixeurs de prix.

Pour qu’une plate-forme soit viable, il faudrait qu’elle permette à tous les membres de la communauté du marché obligataire, à savoir les intermédiaires tels que les banques d’investissement, et les investisseurs finaux tels que les gérants d’actifs, à échanger leurs écarts acheteur-vendeur.

Cependant, la mise en place d’une plate-forme de ce type exigerait des gérants d’actifs qu’ils acceptent de jouer un rôle nouveau, celui de fixeur de prix. Le secteur de la gestion d’investissement profite de la liquidité fournie par les banques d’investissement depuis trop longtemps maintenant, sans que cela n’ait facilité la négociation d’une manière significative. Mais cette période est terminée.

Si les gérants d’actifs veulent que le marché soit plus liquide à l’avenir, ce sont eux, et non les banques d’investissement, qui devront devenir les fixeurs de prix. Ils devront alors acquérir de nouvelles compétences.

Mais ce qu’il faut comprendre est que nous traversons aujourd’hui une période d’expérimentation. Nous essayons divers modèles pour trouver celui qui fonctionnera le mieux pour nos gérants obligataires et nos clients.

Doit-on en conclure que l'activité obligataire de Pictet AM s'aventure en terrain inconnu?

SE. Pas vraiment. Il ne faut pas oublier que nous possédons une expérience considérable de l’investissement sur l’un des marchés européens les moins liquides: la Suisse. Nous avons tiré de nombreuses leçons de notre activité d’investissement dans des obligations helvétiques au fil des ans et nous pouvons aujourd’hui les appliquer à d’autres marchés connaissant des accès d’illiquidité similaires à ceux constatés en Suisse.

Face à des marchés obligataires moins liquides, nous savons à quoi nous attendre et comment traiter le problème.

Notre expérience de la gestion de la dette à haut rendement et de la dette des marchés émergents, du temps où elles étaient des marchés de niche, nous place également en bonne position. Face à des marchés obligataires moins liquides, nous savons à quoi nous attendre et comment traiter le problème.

La présente documentation marketing est publiée par Pictet Asset Management (Europe) S.A. Elle n’est pas destinée à des personnes physiques ou morales qui seraient citoyennes d’un Etat, ou qui auraient leur domicile ou leur résidence dans un lieu, un Etat ou une juridiction où sa publication, sa diffusion, sa consultation ou son utilisation seraient contraires aux lois ou aux règlements en vigueur. Avant tout investissement, il convient de lire les dernières versions du prospectus, du modèle précontractuel le cas échéant, du Document d’information clé ainsi que des rapports annuel et semestriel du fonds, disponibles en anglais et sans frais sur le site assetmanagement.pictet ou sous forme imprimée auprès de Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, et de l’agent local, du distributeur ou de l’agent centralisateur du fonds, le cas échéant.

Le Document d’information clé est en outre disponible dans la ou les langues nationales de chacun des pays où le compartiment concerné est enregistré. De même, le prospectus, le modèle précontractuel le cas échéant ainsi que les rapports annuel et semestriel sont susceptibles d’être publiés dans d’autres langues, pour lesquelles il convient de consulter le site susmentionné. Seules les dernières versions des documents visés ci-dessus peuvent être considérées comme des publications officielles sur lesquelles fonder les décisions d’investissement.

Le résumé des droits des investisseurs est disponible (en anglais et dans les différentes langues de notre site internet) ici et sur www.assetmanagement.pictet sous la rubrique "Ressources", en pied de page.

La liste des pays où le fonds est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de mettre fin aux dispositions prises dans le cadre de la commercialisation du fonds ou de ses compartiments dans un pays donné.

Les informations ou données contenues dans le présent document ne constituent ni une offre, ni une sollicitation à acheter, à vendre ou à souscrire à des titres ou à d’autres instruments ou services financiers.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. La société de gestion n'a pris aucune mesure pour s'assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications.

Avant de prendre une décision d'investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d'investissement et de sa situation financière, ou de recourir aux conseils spécifiques d'un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

La performance passée ne saurait préjuger ou constituer une garantie des résultats futurs. Les données relatives à la performance n’incluent ni les commissions, ni les frais prélevés lors de la souscription à des ou du rachat de parts.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.