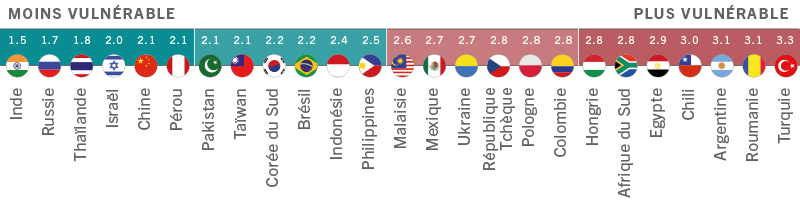

Quels sont les pays les plus menacés par la hausse des taux mondiaux ?

Resserrement des taux : une douche froide pour les ChATS ?

Ce mois-ci, nous nous concentrons sur l’un des principaux risques actuels auxquels seront confrontés les marchés émergents au cours de la prochaine année : la hausse des taux d’intérêt. En particulier, nous examinons quels sont les marchés émergents susceptibles d’être les plus vulnérables et pourquoi. Pour ce faire, nous utilisons notre modèle exclusif de 12 facteurs de risque, dont les résultats sont présentés ci-dessous.

Figure 1 : Tableau de bord des pays émergents : vulnérabilité aux taux mondiaux plus élevés (sur la base de 12 facteurs de risque)

Il est encourageant de constater que les plus grands marchés émergents sont parmi les moins vulnérables : l’Inde, la Russie et la Chine. Même le Brésil, dernier membre du club BRIC, se situe dans le deuxième quartile.

Au bas du tableau cependant, nous voyons un regroupement de quatre marchés raisonnablement importants en termes de PIB : le Chili, l’Argentine, la Turquie et l’Afrique du Sud : les ChATS. Examinons les perspectives pour chacun.

i) Chili : sur le rebond ?

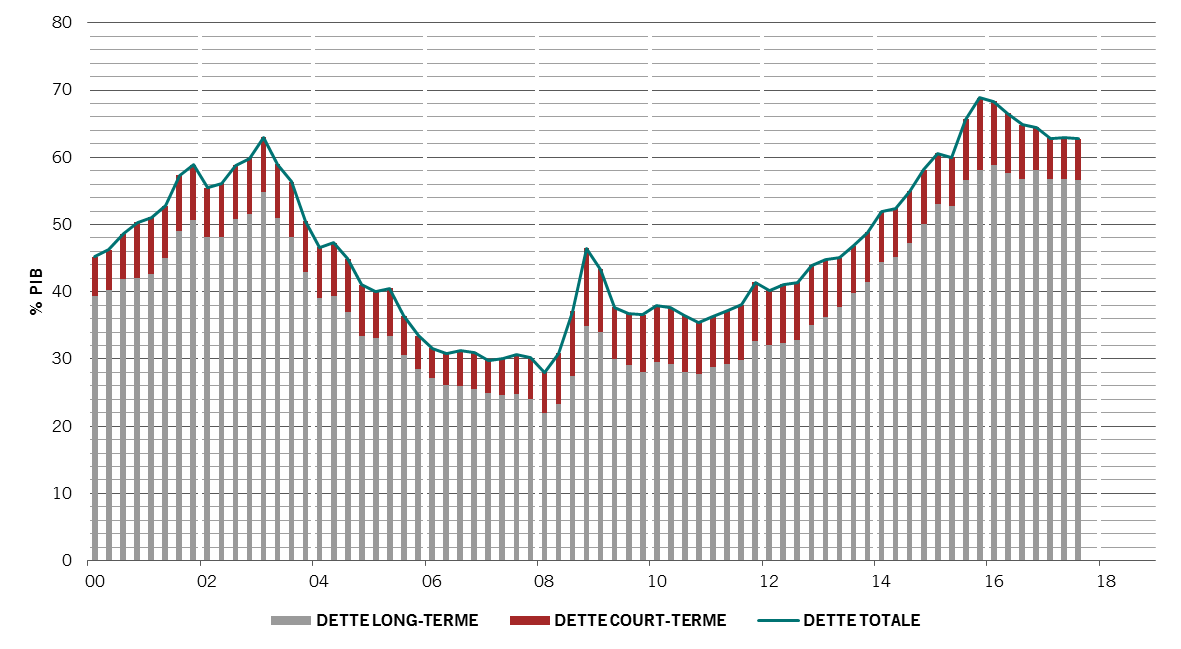

Le mauvais classement du Chili est surprenant compte tenu de la maturité de son économie, de la solidité de sa gouvernance politique et de la qualité générale de ses fondamentaux. L’une des principales faiblesses se trouve dans la dette extérieure (61.3% du PIB), la plus élevée parmi les pays d’Amérique Latine que nous suivons. La bonne nouvelle est qu’une petite partie seulement de cette dette extérieure est à court-terme, 6.0% du PIB.

Figure 2 : Dette extérieure du Chili, ventilation par échéance (% PIB)

Nous pensons cependant qu’une série de facteurs atténuent les risques au Chili :

- Le taux d’intérêt local et l’inflation sont actuellement bas.

- La monnaie est stable et les risques d’une dépréciation importante sont très limités.

- Enfin, le Chili semble être à un tournant dans le cycle économique après avoir souffert de la baisse des prix des matières premières au cours de ces dernières années.

ii) Don't cry for me Argentina...

Les principales composantes du mauvais classement de l’Argentine sont son solde budgétaire, sa balance courante et son faible score en terme de réserves de change.

Elu fin 2015, le gouvernement de Mauricio Macri s’attaque aux trois.

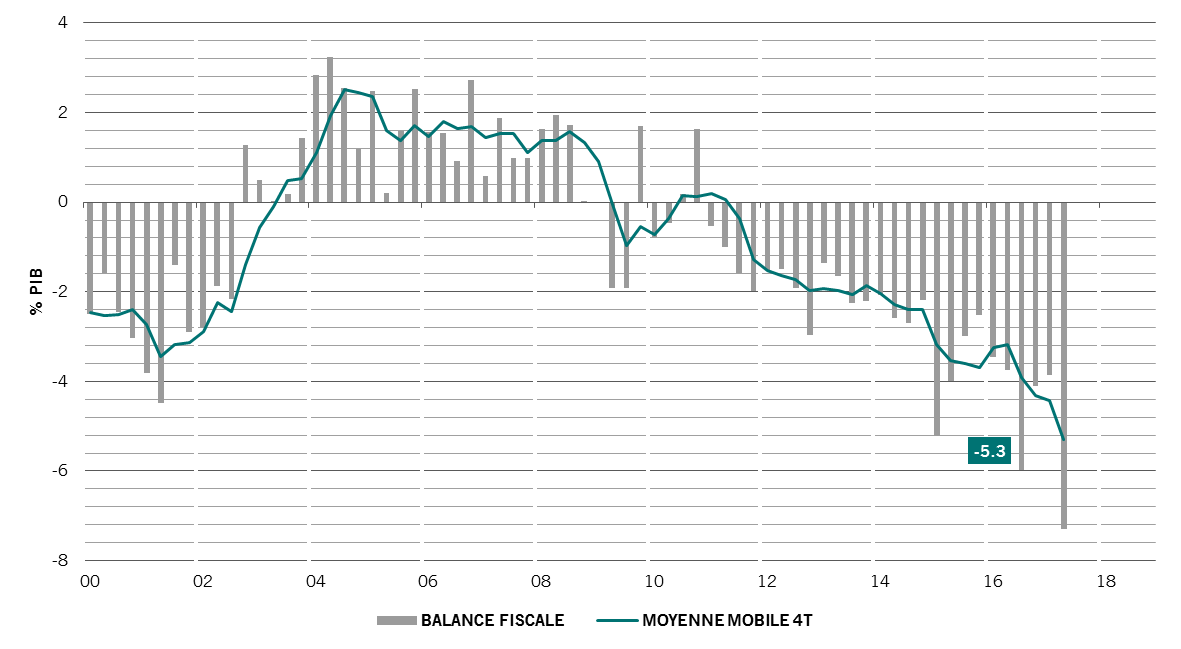

Les plans de lutte contre le déficit budgétaire ont été axés sur la hausse des prix du transport en commun et des services publics. Ce plan prendra du temps, mais nous croyons que les victoires écrasantes remportées aux élections de mi-mandat d’octobre leur ont donné plus de poids dans la mise en œuvre des réformes.

Figure 3 : Solde budgétaire de l’Argentine (% du PIB)

Par ailleurs, la levée du contrôle des changes a permis de doubler les réserves de devises entre le T4 2015 et le T3 2017, passant de 24.5 milliards de dollars (soit 4.1 mois d’importations) à 44.6 mil-liards de dollars (soit 7.9 mois d’importations). Bien qu’elles soient faibles selon les normes des mar-chés émergents, les réserves devraient continuer de s’améliorer compte-tenu des perspectives plus favo-rables pour les exportations et les investissements étrangers.

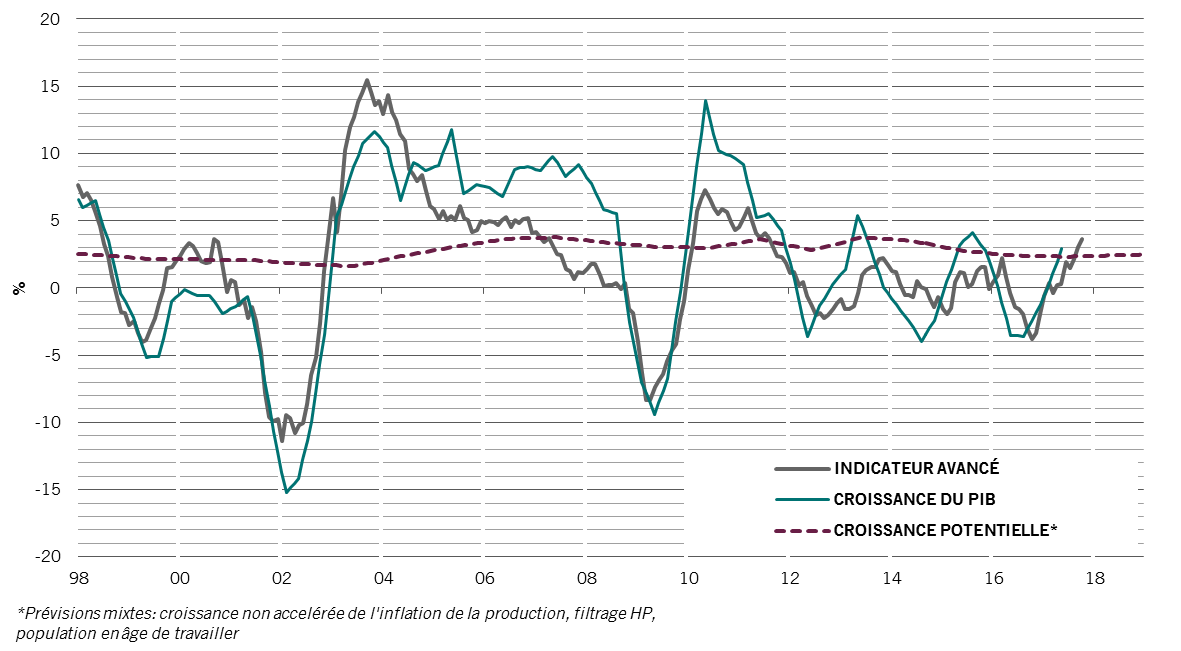

L’économie se redresse mais l’inflation reste trop élevée.

L’une des conséquences négatives reste l’inflation, qui est encore élevée et persistante, ce qui nuit à la consommation. L’inflation devrait baisser, mais nous pensons que l’objectif ambitieux de passer de 8% à 12% l’an prochain est hors de portée.

Figure 4 : Indicateur avancé du PIB réel de l’Argentine et indicateur avancé de croissance

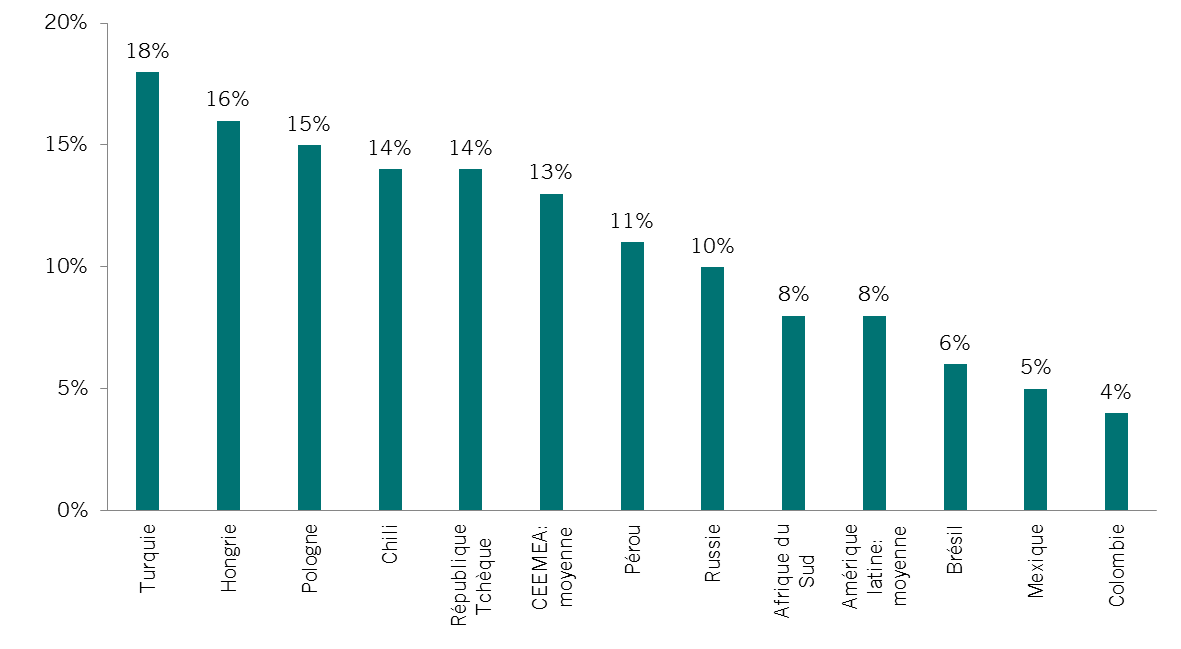

iii) Turquie : manipuler avec précaution

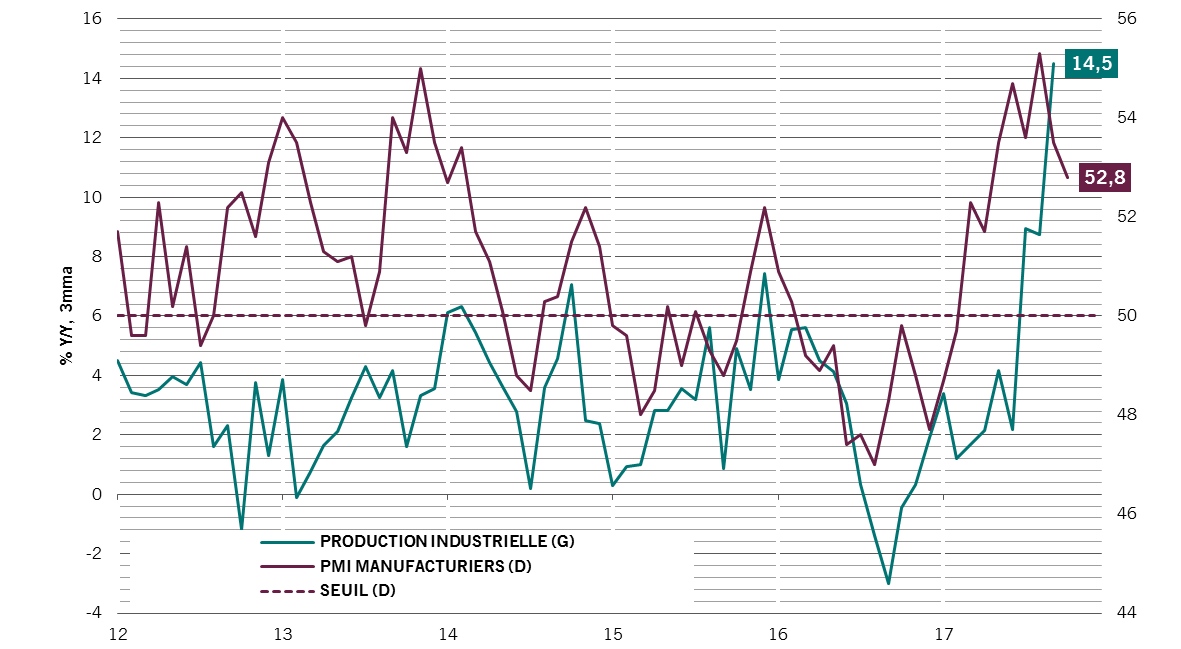

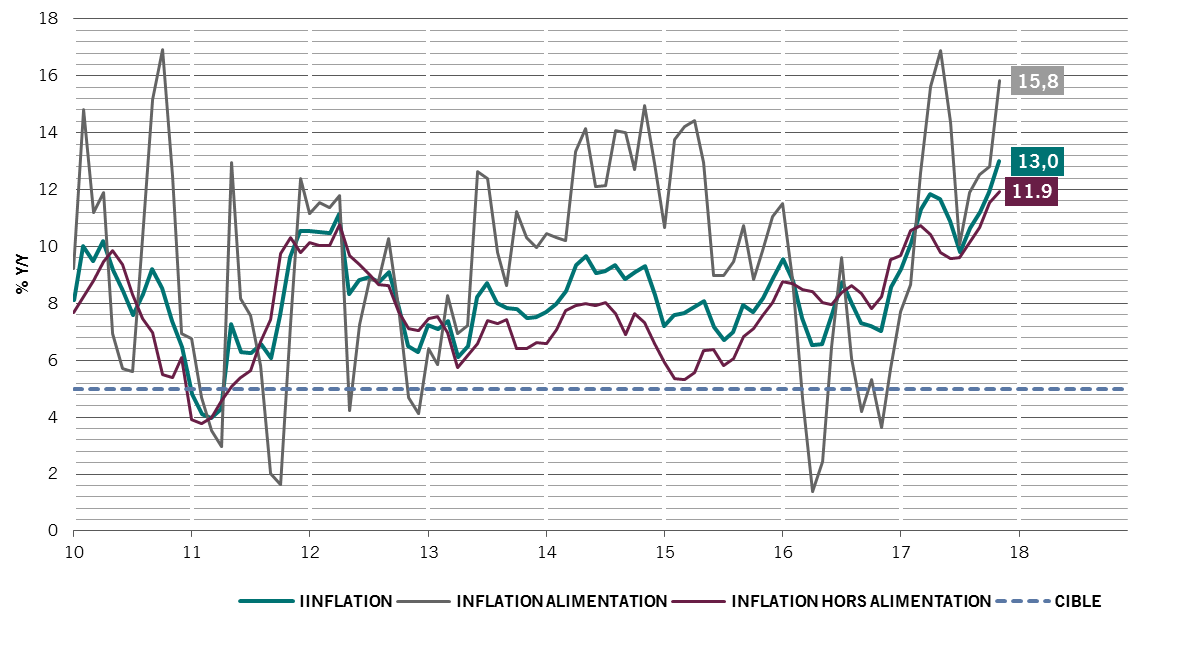

Inflation – un problème qui prend de l’ampleur

iv) Le bon moment pour l’Afrique du Sud ?

Enfin nous ne sommes pas surpris de retrouver l’Afrique du Sud au bas du classement. Le risque politique demeure une question clé sous la direction discréditée du Président Jacob Zuma. Un point d’inflexion pourrait toutefois se rapprocher.

La conférence de cette semaine du parti ANC au pouvoir devait choisir le successeur de Zuma pour la campagne électorale de 2019. La victoire est allée à Cyril Rampahosa, le candidat le plus réformateur. Cette nouvelle a été bien accueillie par les marchés.

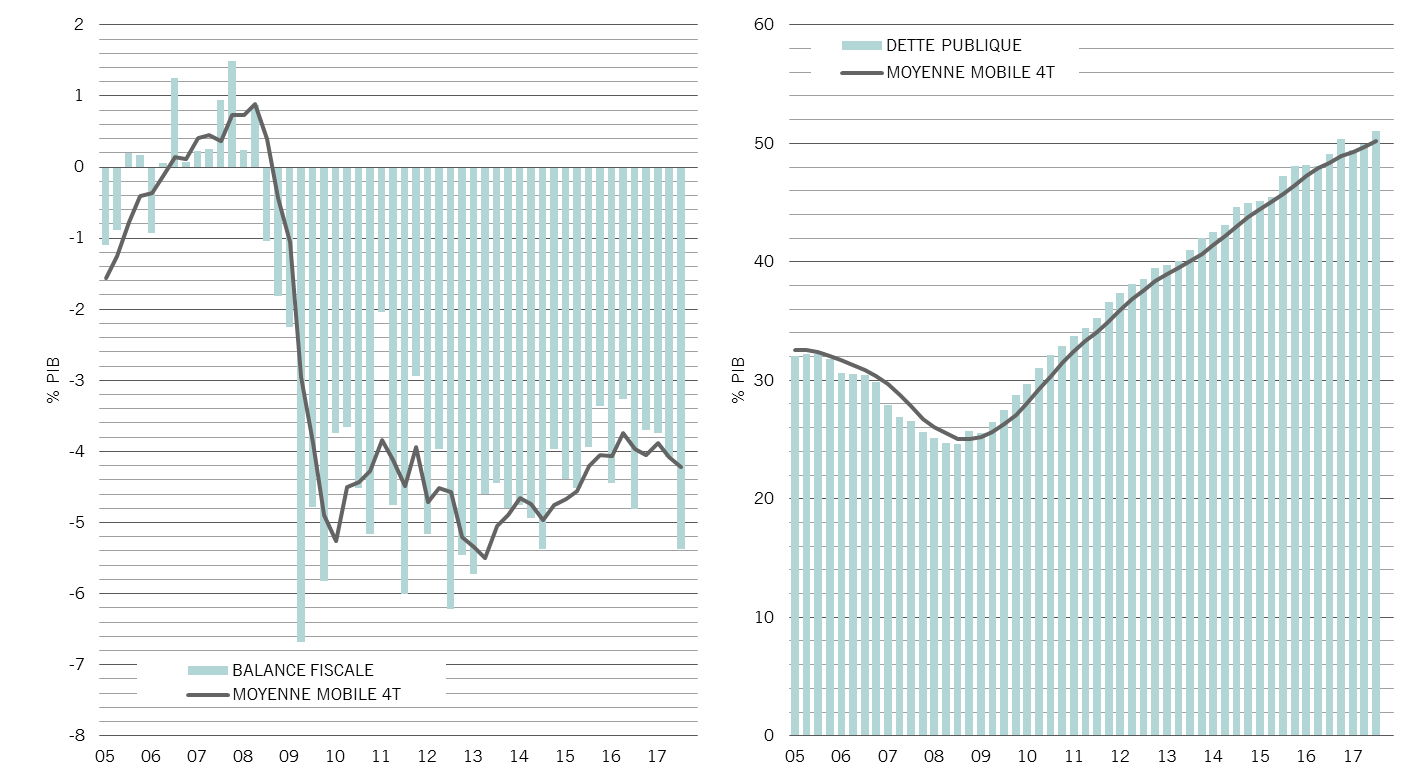

Comme le montrent les graphiques ci-dessous, le principal risque pour l’Afrique du Sud est, compte-tenu de l’ampleur du déficit budgétaire et de l’augmentation de la dette publique, celui des finances publiques.

Graphique de droite : Figure 7B : Ratio de la dette publique de l’Afrique du Sud par rapport au PIB et limites légales

Le rebondissement des prix des matières premières offre un certain soutien. La balance courante s’améliore, tirée par l’augmentation de l’excédent commercial. Cela devrait contenir la dépréciation du Rand et aider à sécuriser les entrées de capitaux étrangers.

En conclusion : Garder un œil sur l’économie

Enfin, l’élan du cycle économique de chaque marché – positif ou négatif – aura également une incidence sur leur capacité à résister à la hausse des taux mondiaux. Cela aura également une incidence sur la rapidité avec laquelle ils peuvent améliorer leurs scores des facteurs de risque sous-jacents.

Dans le graphique ci-dessous, nous présentons chacun des « ChATS » selon notre indicateur Pictet, qui permet d’indiquer où se situent les différentes régions dans le cycle économique et les catégories d’actifs les plus favorisées dans chaque régime de croissance et d’inflation.

Pour résumer :

- Au Chili, nous nous attendons à une amélioration de la croissance, quoique modeste, et l’inflation devrait rester faible.

- L’Argentine devrait voir sa croissance s’améliorer et, même si l’inflation baisse, elle restera très élevée.

- Les perspectives de faible croissance de l’Afrique du Sud pourraient s’améliorer légèrement selon le sens de la transition politique.

- La croissance de la Turquie devrait ralentir quelque peu et l’inflation devrait rester élevée.