Seleccionar un perfil:

Este contenido es únicamente para inversores de tipo: Intermediario financiero y Inversor institucional.

¿Es usted un Inversor particular?

Variedad, estabilidad y calidad: bonos corporativos asiáticos

El mercado de bonos corporativos asiático se ha convertido en una clase de activos estratégica que ofrece niveles aceptables de ingresos. Y lo que es más importante es que también tiene, en su mayoría, calificación de inversión.

Escrito por

Qian Zhang

Se suponía que los bonos con rentabilidad negativa eran un fenómeno temporal. Pero siete años después de que comenzaran a surgir por primera vez en toda la Eurozona, unos 16 billones de USD de valores de renta fija global siguen cotizando con rentabilidades por debajo de cero. Esto supone un problema para los inversores. Los activos generadores de ingresos pueden escasear, pero siguen siendo elementos esenciales de una cartera diversificada. Una única solución consiste simplemente en asignar más capital a bonos con una calificación inferior. Sin embargo, esa ruta no está abierta a todos. Los rendimientos de los bonos sin categoría de inversión pueden ser más altos, pero también lo es su volatilidad.

Además, muchos inversores se enfrentan a límites regulatorios sobre sus tenencias de deuda de alta rentabilidad. Quizás una solución alternativa más práctica sean los bonos corporativos asiáticos denominados en USD. Hay muchos factores que los recomiendan como posición estratégica. Para empezar, existe variedad. La clase de activos ha crecido rápidamente y ahora alberga una amplia gama de emisores que operan en todos los sectores principales. Y, lo que es más importante, se trata de un mercado principalmente con grado de inversión y que ofrece un importante repunte de rentabilidades respecto a los emisores con calificaciones similares de los mercados desarrollados. En otras palabras, el mercado asiático de bonos corporativos es demasiado grande y demasiado valioso como para ignorarlo.

Además, muchos inversores se enfrentan a límites regulatorios sobre sus tenencias de deuda de alta rentabilidad. Quizás una solución alternativa más práctica sean los bonos corporativos asiáticos denominados en USD. Hay muchos factores que los recomiendan como posición estratégica. Para empezar, existe variedad. La clase de activos ha crecido rápidamente y ahora alberga una amplia gama de emisores que operan en todos los sectores principales. Y, lo que es más importante, se trata de un mercado principalmente con grado de inversión y que ofrece un importante repunte de rentabilidades respecto a los emisores con calificaciones similares de los mercados desarrollados. En otras palabras, el mercado asiático de bonos corporativos es demasiado grande y demasiado valioso como para ignorarlo.

Rentabilidad y variedad

El mercado de bonos corporativos en USD se está expandiendo rápidamente en Asia, con casi 850.000 millones de USD en valores negociables1. Y a medida que gana masa crítica, se está diversificando, con emisores de una amplia gama de sectores industriales, al igual que sus homólogos en los países desarrollados. Un cambio notable en los hábitos de endeudamiento empresarial ha contribuido a su crecimiento.

Los bancos han sido tradicionalmente la principal fuente de financiación para las empresas asiáticas. Pero eso ha resultado ser problemático. Los bancos han estado tomando préstamos a corto plazo en moneda extranjera y prestando a largo plazo en moneda local, un descalce de vencimientos y divisas que hace que los bancos sean vulnerables a cortes repentinos de la financiación extranjera.

Los gobiernos asiáticos, conscientes del riesgo, han presentado reformas para desarrollar mercados de bonos nacionales. Estos esfuerzos, cuyo objetivo es mejorar la infraestructura del mercado, ampliar la base de inversores nacionales y mejorar su protección, incluyen:

- Creación de fondos de inversión y cuentas de ahorro individuales.

- Eliminar restricciones a inversores extranjeros.

- Creación de valores respaldados por activos y sistemas de valoración de mercado.

- Creación de corredores entre distribuidores para que actúen como intermediarios.

- Eliminación del límite de los importes de emisión de bonos corporativos.

- Creación de nuevas bolsas y mejora de la gobernanza e información corporativa.

Estas medidas están dando sus frutos. Los bonos están ganando en popularidad como fuente de financiación para las empresas asiáticas. El importe total recaudado mediante bonos corporativos aumentó hasta un 4,5% anual del PIB en 2008-2017, frente al 1,6% en 1990-98, mientras que la proporción de bonos corporativos en la financiación corporativa total se ha multiplicado al menos por diez en los últimos 10 años hasta 2015, frente al peso anterior de menos del 1%2.

La expansión parece que continuará. La necesidad de capital de las empresas asiáticas crecerá en los próximos años, a medida que las economías de la región forjen vínculos comerciales más cercanos e inviertan fuertemente para desarrollar capacidades en tecnología, fabricación, agricultura y recursos naturales.

Por lo tanto, los bonos corporativos, sin duda, desempeñarán un papel más destacado en el desarrollo económico de la región. Esta clase de activos no solo ofrece una vía atractiva para que las empresas locales accedan a financiación, sino que también puede actuar como recurso extra al sustituir los préstamos bancarios o la financiación de valores de renta variable en caso de que se endurezcan las condiciones de los préstamos nacionales.

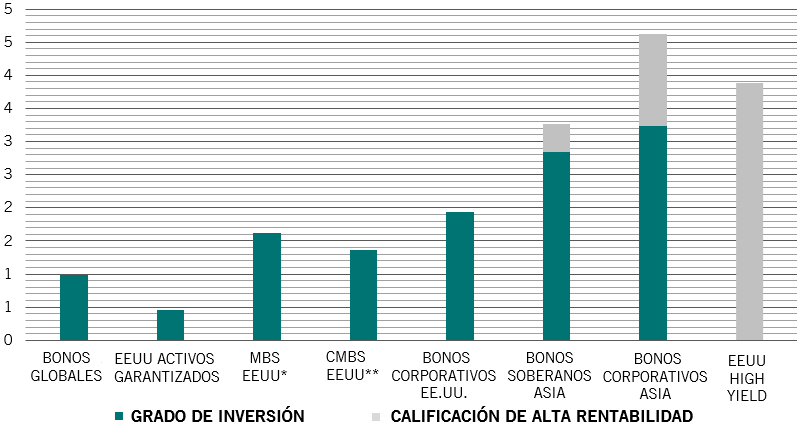

Fig. 1 - Mayor calidad, mayor rendimiento

Rendimiento al vencimiento, %

Principios básicos

Pero una mayor amplitud y profundidad del mercado no son el único atractivo de la clase de activos para los inversores extranjeros. Sus fundamentales también exigen una mayor atención.

Para empezar, y a pesar de su expansión, la calidad de los emisores ha seguido siendo alta. La clase de activos está dominada por bonos con grado de inversión de primera categoría, que representan un considerable 70% del mercado. Además, está la rentabilidad. En un momento en el que más de 16 billones de USD de bonos ofrecen rendimientos negativos en todo el mundo, el crédito con calificación de inversión asiático destaca por el importante repunte de rendimientos que ofrece respecto a la deuda pública estadounidense de referencia. También cotiza con un rendimiento superior al de la deuda especulativa de EE.UU. (vea la Fig. 1).

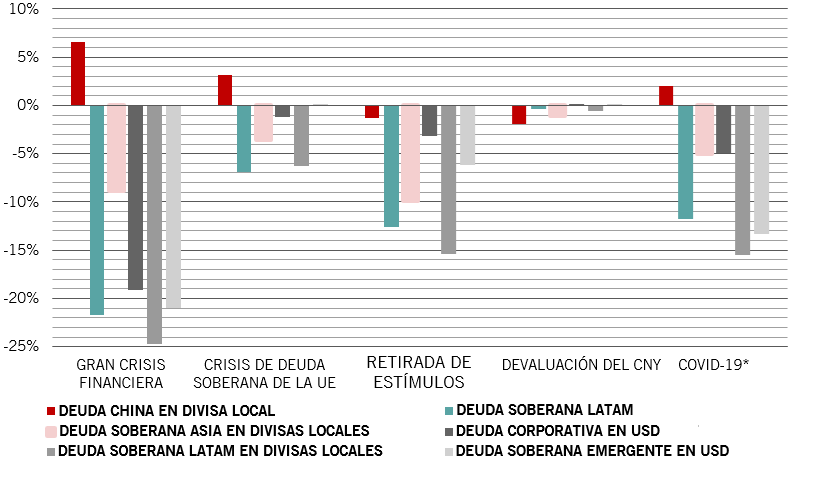

Fig. 2 - Una línea de defensa: Los bonos corporativos asiáticos aguantan bien durante episodios de turbulencias

Pérdida de máximo a mínimo, por clase de activos, %

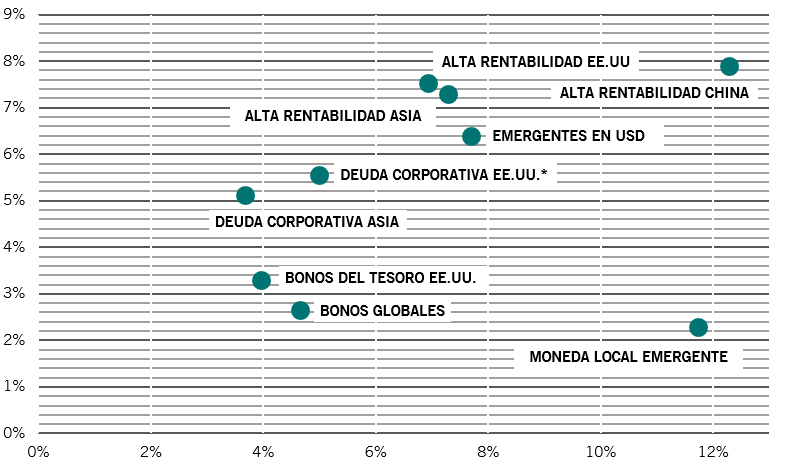

Fig. 3 - Sólida rentabilidad sin tanta volatilidad

Rentabilidad y volatilidad anualizadas, por clase de activos de bonos, %

Hay buenas razones para creer que esto continuará siendo así.

Gestión prudente del efectivo Las empresas asiáticas tienden a tener casi el doble de efectivo en sus balances y menos apalancamiento neto en comparación con sus homólogas de mercados desarrollados. De acuerdo con JP Morgan, los emisores corporativos asiáticos con categoría de inversión tienen un ratio de apalancamiento neto de 1.4, mientras que sus posiciones en efectivo equivalen al 42% de sus préstamos totales. Esto se compara favorablemente con los emisores con grado de inversión de EE.UU., para los que las respectivas cifras son del 2.4 y del 24%.

Baja exposición a materias primas. El mercado de bonos asiáticos no es especialmente sensible a los precios de las materias primas, que pueden ser sumamente volátiles. Esto es especialmente cierto en el caso de la deuda corporativa, que tiene una menor proporción de emisores de las industrias del petróleo, el gas, los metales y la minería que los mercados de bonos de otras regiones, pero cuenta cada más con empresas de sectores dinámicos como las energías renovables y las telecomunicaciones.3

Sesgo nacional. El mercado asiático de bonos corporativos se beneficia de una base de inversores nacionales grande y estable, que representa alrededor del 80% de todos los inversores. Este grupo de inversores, principalmente institucionales, suele tener un horizonte temporal más largo y una mayor tolerancia a las fluctuaciones de las divisas, lo que contribuye a reducir la volatilidad general de la clase de activos. Por ejemplo, en Corea, las tenencias combinadas de fondos de pensiones y compañías de seguros representan casi la mitad del mercado de bonos corporativos4.

Ingresos a un precio asequible

Al ser un mercado cada vez más profundo y líquido, el crédito asiático debería representar una oportunidad atractiva para los inversores internacionales interesados en diversificar su cartera de renta fija y participar en una transformación a largo plazo de las economías asiáticas.

más información sobre renta fija emergente

El auge de Asia emergente: las oportunidades de inversión más prometedoras en los próximos cinco años

Descubra cuáles son las clases de activos de Asia emergente que esperamos que ofrezcan rentabilidades positivas en el futuro. La Unidad de Estrategia de Pictet Asset Management presenta sus previsiones de rentabilidad de la renta variable y la renta fija de Asia emergente frente al resto del mundo. Descubra cómo los inversores pueden sacarle partido a las oportunidades de inversión más prometedoras de la región.

Julio 2021

Invertir en bonos chinos

Una clase de activos emergente de importancia global

Febrero 2021

El nuevo siglo de Asia: una oportunidad tras la pandemia

Por qué los activos de Asia emergente acapararán gran parte de las carteras de los inversores globales.

Febrero 2021

Invertir en bonos chinos

Una clase de activos emergente de importancia global

Febrero 2021

Este documento comercial es una publicación de Pictet Asset Management (Europe) S.A. No va dirigido ni deberá ser distribuido a, ni utilizado por ninguna persona o entidad que sea ciudadano o residente de un Estado o que esté domiciliado en algún lugar, Estado, país o jurisdicción en el que dicha distribución, publicación, disponibilidad o uso sea contrario a las leyes o normativas vigentes. Las últimas versiones publicadas del folleto del fondo, dal plantilla precontractual cuando proceda, del Documento de Datos Fundamentales, del informe anual y semestral del fondo, deberán leerse antes de invertir.

Estos documentos están disponibles en inglés sin coste alguno en www.assetmanagement.pictet o en soporte impreso en Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, o en las oficinas del agente local, distribuidor o agente centralizador del fondo, en su caso.

El Documento de Datos Fundamentales está disponible asimismo en el idioma local de cada país en el que esté registrado el subfondo. El folleto, la plantilla precontractual cuando proceda y los informes anuales y semestrales pueden estar publicados asimismo en otros idiomas; consulte disponibilidad en el sitio web. A efectos de la toma de decisiones en materia de inversión, solo podrán considerarse publicaciones oficiales de los fondos las últimas versiones de los documentos citados.

Un resumen de los derechos de los inversores es disponible (en ingles y en los idiomas de nuestro sitio web) aquí y en www.assetmanagement.pictet en la rubrica "Recursos", en el pie de la página.

La lista de los países en los que está registrado el fondo puede obtenerse en todo momento en Pictet Asset Management (Europe) S.A., que puede tomar la decisión de cancelar los acuerdos adoptados para la comercialización del fondo o sus subfondos en cualquier país determinado.

La información y los datos presentados en este documento no deberán considerarse como una oferta o una incitación para comprar, vender o suscribir títulos u otros instrumentos o servicios financieros.

La información, las opiniones y las estimaciones expresadas en este documento reflejan un juicio emitido en su fecha original de publicación y están sujetas a cambios sin previo aviso. La sociedad gestora no ha tomado ninguna medida para asegurarse de que los valores mencionados en el presente documento son adecuados para un determinado inversor, y este documento no deberá utilizarse como sustituto del ejercicio de un juicio independiente. El tratamiento fiscal depende de las circunstancias particulares de cada inversor y puede cambiar en el futuro.

Antes de tomar una decisión de inversión, se recomienda a todo inversor que verifique si la inversión en cuestión es apropiada, teniendo en cuenta en particular sus conocimientos y su experiencia en materia financiera, sus objetivos de inversión y su situación financiera, o que obtenga asesoramiento profesional cualificado.

El valor y la renta de cualquiera de los títulos o instrumentos financieros mencionados en este documento puede aumentar o disminuir y es posible que los inversores recuperen un importe inferior al que invirtieron originalmente.

Estas pautas de inversión son directrices internas que pueden ser modificadas en cualquier momento y sin previo aviso dentro de los límites establecidos en el folleto del fondo. Los instrumentos financieros mencionados se indican solo a efectos ilustrativos y no deberán considerarse como una oferta directa, una recomendación o un asesoramiento en materia de inversión. Una referencia a un título específico no es una recomendación para comprar o vender dicho título. Las asignaciones reales están sujetas a cambios y pueden haber variado desde la fecha del documento comercial.

Las rentabilidades pasadas no son una garantía ni un indicador fiable de los futuros resultados. Los datos relativos a la rentabilidad no incluyen las comisiones y los gastos cobrados en el momento de la suscripción o reembolso de las participaciones.

Todos los datos de índices mencionados en el presente son propiedad del Proveedor de datos. Los avisos legales del Proveedor de datos están disponibles en assetmanagement.pictet, en el apartado «Recursos» que figura al pie de página.

El presente documento es una comunicación comercial emitida por Pictet Asset Management y no tiene el alcance necesario para cumplir los requisitos establecidos por MiFID II/MiFIR específicamente relacionados con la investigación de inversiones. Este material no contiene suficiente información para respaldar una decisión de inversión y no deberá utilizarse como base para evaluar las ventajas de invertir en alguno de los productos o servicios ofrecidos o distribuidos por Pictet Asset Management.

Pictet AM no ha adquirido ningún derecho o licencia para reproducir las marcas, los logos o las imágenes que aparecen en el presente documento, pero posee los derechos de uso de las marcas de cualquier entidad del grupo Pictet. Solo a efectos ilustrativos.