Asignación de activos: enfriamiento otoñal de los mercados

Las expectativas acerca de un endurecimiento de la política monetaria se están intensificando.

Ante el aumento de la inflación, los bancos centrales siguen sentando las bases para retirar los estímulos monetarios que introdujeron durante la pandemia.

No obstante, la subida de los tipos de interés no es la única inquietud de los mercados de renta variable. Los acontecimientos en China también son preocupantes. Su fuerte recuperación de la pandemia está ahora en riesgo debido a la lucha de Pekín por evitar el colapso de su empresa inmobiliaria más endeudada, Evergrande.

Hemos reducido nuestras previsiones de crecimiento económico para China en un punto porcentual para 2021-22, hasta el 8,6%, ya que esperamos que las consecuencias de la debacle de Evergrande se extiendan a todo el sector inmobiliario. El indicador adelantado del país está cayendo a una tasa anualizada del 5%, el mismo ritmo registrado durante el punto álgido de la crisis de COVID-19, en marzo de 2020.

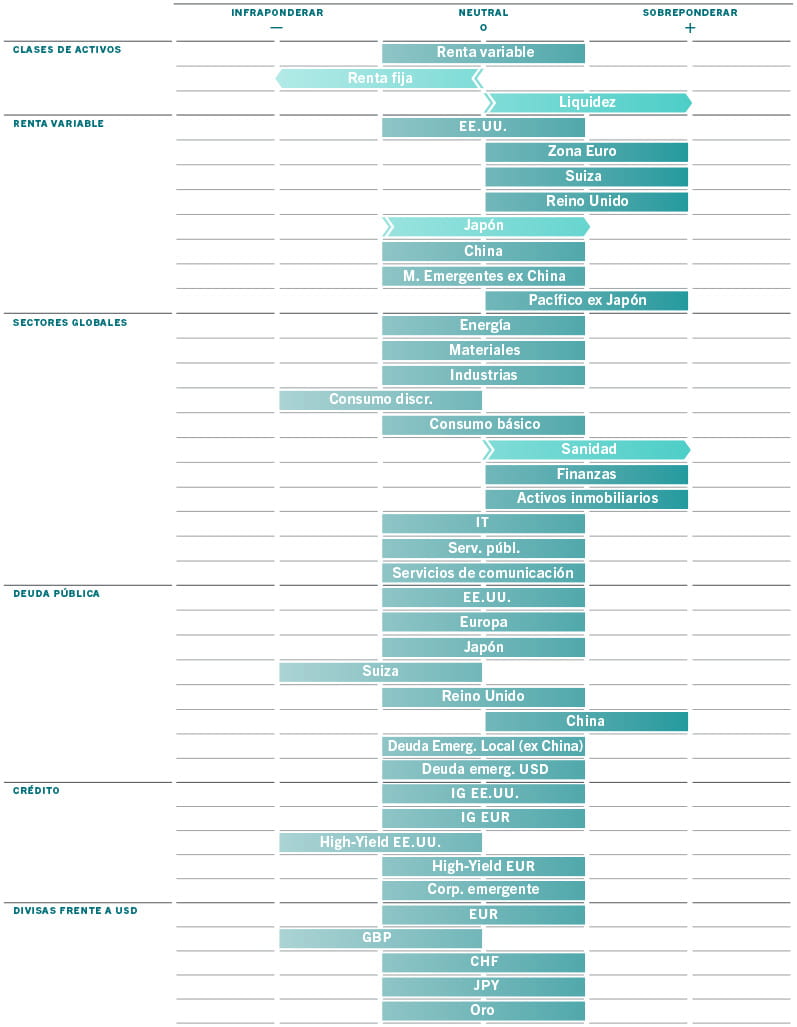

Esto no debería sorprender teniendo en cuenta que el sector inmobiliario e industrias afines representan hasta el 30% del PIB chino y que los inmuebles representan más de dos terceras partes de la riqueza de los hogares. El endurecimiento de la política monetaria nos ha llevado a rebajar la renta fija a infraponderada, mientras que los problemas de China nos han convencido para aumentar la exposición a sectores defensivos de renta variable y a elevar la liquidez a sobreponderada.

Octubre de 2021

El análisis del ciclo económico indica que la actividad económica mundial se está enfriando. Nuestros indicadores adelantados globales se contrajeron en agosto por primera vez desde el inicio de la recuperación postpandemia. Recortamos nuestras previsiones de crecimiento del PIB global por tercer mes consecutivo, del 6,4% del mes pasado al 6,2% para 2021, motivados por las revisiones a la baja de EE.UU. y China.

Aunque se está ralentizando, el crecimiento de EE.UU. sigue estando bastante por encima de su potencial y esperamos que la mayor economía del mundo se mantenga firme a medida que la mejora de las cifras de empleo y los incrementos salariales estimulen el gasto por consumo en los próximos trimestres.

La escasez de mano de obra y de materias primas y la subida de los precios del petróleo y del gas mantienen elevadas las presiones inflacionistas, aunque el ritmo de subida de los precios al consumo se ha desacelerado en el último mes.

Europa sigue destacando de forma positiva, ya que el índice adelantado de la región subió por cuarto mes consecutivo favorecido por la mayor debilidad del euro, el generoso estímulo monetario del Banco Central Europeo y el buen ritmo de vacunación.

Nuestro análisis de liquidez indica que los bancos centrales siguen ofreciendo amplios estímulos por el momento, aunque a un ritmo más lento.

Los cinco bancos centrales más importantes del mundo tan solo están inyectando 500.000 millones de USD de liquidez trimestralmente, el nivel más bajo de los últimos 18 meses, frente a los 1,5 billones de USD durante el momento álgido de la pandemia.

Dicho esto, nuestros cálculos muestran que la trayectoria de endurecimiento monetario de la Reserva Federal de EE.UU. sigue muy rezagada. El tipo de interés nocional o “sombra” del banco central, ajustado por el efecto de las compras de activos, se encuentra unos 500 puntos básicos por debajo de sus niveles de equilibrio.

Esto ocurre pese a que los representantes de la Fed han adoptado un tono más agresivo en sus comunicaciones, sugiriendo una retirada más rápida del programa de compra mensual de bonos del banco central por valor de 120.000 millones de USD y una campaña más enérgica de subida de los tipos de interés que podría comenzar ya a finales de 2022.

Las condiciones de liquidez de la zona euro siguen siendo las más laxas del mundo y el Banco Central Europeo debería seguir inyectando estímulos por encima del PIB durante el año próximo –la única autoridad monetaria de las principales economías en hacerlo.

El banco central de China ha incrementado las inyecciones netas de liquidez en respuesta a las restricciones de financiación de los promotores inmobiliarios. Esperamos que las condiciones de liquidez vayan relajándose progresivamente en todo el país en los próximos meses; el Banco Popular de China podría recortar su coeficiente de reservas mínimas para los bancos por segunda vez este año cuando venzan sus préstamos a medio plazo.

Nuestro modelo de valoración respalda nuestra rebaja de la renta fija y nuestra postura neutral en renta variable.

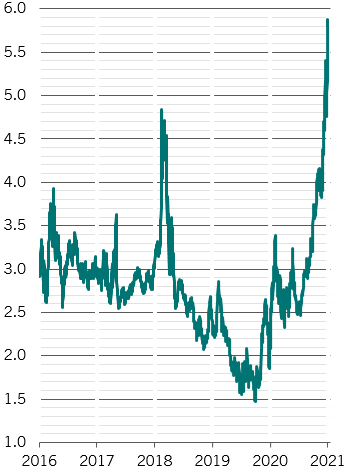

A pesar de la reciente subida de sus rendimientos, los bonos siguen estando por debajo de su valor razonable y esperamos una nueva corrección de los precios.

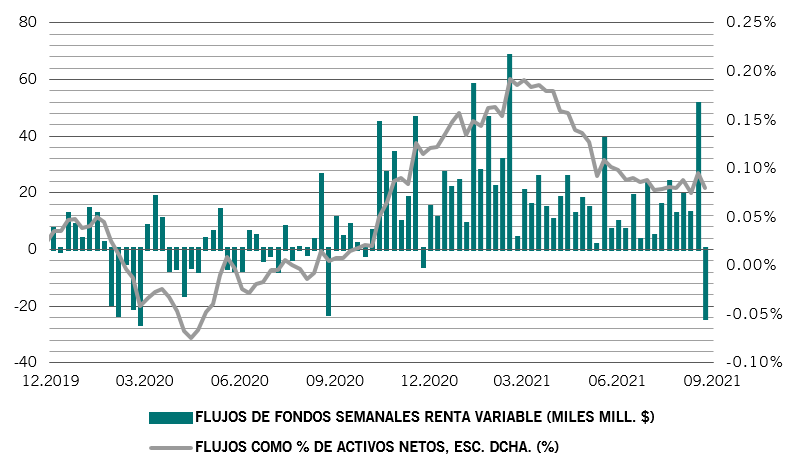

La renta variable ha sufrido su primer flujo de salida semanal de este año, de más de 24.000 millones de USD (véase la fig. 2).

Es probable que el aumento de los rendimientos en renta fija afecte a los múltiplos de beneficios de la renta variable, dada la elevada valoración de esta clase de activos. Otra señal de alerta son los beneficios empresariales.

El ritmo de crecimiento de los beneficios ha tocado techo, con un aumento actual del beneficio por acción a 12 meses vista del 20% en el índice MSCI All-Country World, frente al 60% de junio.

Nuestros modelos indican que el crecimiento de los beneficios seguirá desacelerándose de manera considerable en los próximos trimestres a medida que se ralentice el ritmo de expansión económica.

Nuestros indicadores técnicos reflejan un panorama positivo para los activos de mayor riesgo, favorecidos por los factores estacionales y por la moderada confianza de los inversores.