[1] Panel de Fijación del Precio del Carbono, Banco Mundial

[2] El artículo 6 del Acuerdo de París ofrece alternativas de cooperación voluntaria entre los países para alcanzar sus objetivos de CDN (contribuciones determinadas a nivel nacional) a fin de permitir unas mayores aspiraciones climáticas, fomentar el desarrollo sostenible y salvaguardar la integridad medioambiental

[3] Ricke, K., Drouet, L., Caldeira, K. et al. Country-level social cost of carbon. Nature Clim Change 8, 895–900 (2018). https://doi.org/10.1038/s41558-018-0282-y

[4] Estudio sobre la fijación de precios del carbono en China, 2020

El mundo necesita que el precio del carbono sea mucho más alto

Hasta ahora, la fijación de precios del carbono no ha conseguido despegar. Pero pronto podría convertirse en un pilar de la economía ecológica.

Escrito por

The Thematic Advisory Board

La transición de una economía basada en combustibles fósiles a otra impulsada por las energías renovables promete ser tan transformadora como las revoluciones agrícola e industrial.

Pero, tal como están las cosas, las esperanzas de frenar el cambio climático parecen ambiciosas.

Los nuevos compromisos de EE.UU., China y Europa sobre la reducción de las emisiones netas de carbono a cero son insuficientes. Siguen dejando al mundo muy lejos del objetivo del Acuerdo de París de limitar el aumento de la temperatura global por debajo de 2 ºC con respecto a los niveles preindustriales.

Por eso es esencial la fijación de precios del carbono.

Según los miembros del Comité Consultivo de Pictet-Clean Energy, un mecanismo de fijación de precios del carbono plenamente funcional podría marcar la diferencia entre detener el cambio climático y permitir que se descontrole.

Según argumentan, las fuerzas del mercado pueden ser un poderoso aliado que contribuya a modificar el comportamiento de las empresas y los consumidores.

El problema reside en encontrar la manera de aprovecharlas eficazmente.

Es evidente que el mercado del carbono, cuya media mundial en la actualidad asciende a tan solo 2 USD por tonelada de CO2, no está cumpliendo la función para la que fue creado. La Agencia Internacional de Energía afirma que los precios del carbono deben aumentar hasta llegar a los 140 USD en 2040 para cumplir los objetivos de París.

Evitar la tragedia

Conseguirlo no será sencillo.

Como advirtió el exgobernador del Banco de Inglaterra, Mark Carney, la lucha contra el cambio climático se ve obstaculizada por la “tragedia en el horizonte”. En otras palabras, la generación actual no tiene incentivos directos para solucionar el problema cuando los efectos catastróficos del cambio climático no se sentirán hasta dentro de unas décadas.

Sin embargo, si se encarecen hoy las emisiones de carbono, existe la posibilidad de evitar esa tragedia.

Los modelos del Banco Mundial han mostrado que la fijación de precios del carbono podría reducir a la mitad el coste de cumplir los objetivos de París, lo que supondría un ahorro de unos 250.000 millones de USD de aquí a 2030.

Uno de los problemas es que los sistemas de fijación de precios del carbono no cubren la suficiente cantidad de emisiones del mundo.

A nivel mundial, el mercado de fijación de precios del carbono representa el equivalente a aproximadamente 12 gigatoneladas de CO2 –lo que se traduce en poco menos de la cuarta parte de todas las emisiones anuales globales de gases de efecto invernadero1.

EE.UU., el país que más contamina del mundo, ni siquiera participa en el comercio de emisiones de carbono a nivel federal, mientras que en el Acuerdo de París sobre el clima no se incluyó ninguna estipulación para la fijación de precios del carbono2. Los grupos de presión de los sectores del carbón, el petróleo y el gas también se han opuesto radicalmente.

Además, existe una gran divergencia entre los precios de los distintos países.

Los países europeos dan ejemplo.

Suecia aplica el impuesto sobre el carbono más alto del mundo, de 1.190 SEK (117 EUR)/tonelada de CO2, que cubre aproximadamente el 40% de sus emisiones de gases de efecto invernadero.

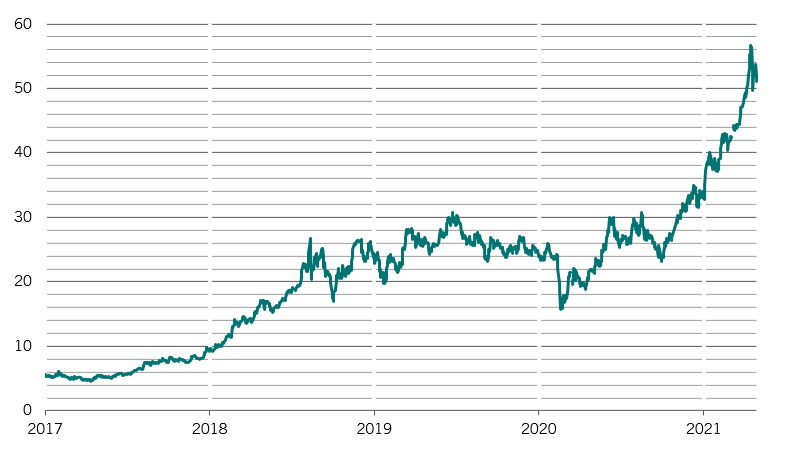

En Europa, el mercado más grande y antiguo del mundo, los precios del carbono se han incrementado en más del quíntuple desde 2018 hasta alcanzar un máximo histórico en mayo (véase la fig. 1).

Fig. 1 - Pago en función de lo que se contamine

Futuros de derechos de emisión de carbono de la Unión Europea (DUE) de diciembre de 2021

No obstante, en otros países, el precio del carbono sigue siendo demasiado bajo.

Según la AIE, para cumplir los objetivos del Acuerdo de París los precios medios del carbono tendrían que multiplicarse casi por 50 hasta alcanzar los 75-100 USD/tonelada en 2030 y, posteriormente, los 125-140 USD en 2040.

Los investigadores de la Universidad de California en San Diego creen que, incluso así, no será suficiente.

Su estudio sitúa el coste social del carbono – que tiene en cuenta las estimaciones empíricas de los daños económicos causados por el clima y las proyecciones socioeconómicas– en unos asombrosos 417 USD/tonelada3.

La falta de un mercado armonizado y de un precio global unificado del carbono son quizás los problemas más importantes.

Las empresas, sobre todo las de las industrias con más consumo energético, podrían trasladarse desde los países con elevados costes de carbono hacia otros con unos límites de emisiones menos estrictos –un fenómeno conocido como “fuga de carbono”.

Los miembros de nuestro Comité Consultivo afirman que los renovados esfuerzos internacionales para luchar contra el calentamiento global podrían animar a más países y regiones a empezar a adoptar sistemas de fijación de precios del carbono. Eso debería hacer subir los precios a largo plazo y evitar la fuga de carbono.

Las señales son alentadoras. En China, que puso en marcha su mercado nacional de carbono en febrero, los participantes del mercado esperan un precio medio de 66 RMB/tonelada (10 USD) en 2025, para posteriormente subir a 77 RMB a finales de la década4. Tiene potencial para convertirse en el mayor mercado de carbono del mundo.

Por otra parte, el American Petroleum Institute, el poderoso grupo de presión de los combustibles fósiles, apoya ahora la introducción de los precios del carbono en un cambio de política trascendental que pone de manifiesto la importancia de la lucha contra el cambio climático.

Además, Bruselas tiene previsto presentar propuestas para revisar, y posiblemente ampliar, su sistema de comercio de derechos de emisión en consonancia con el Pacto Verde Europeo y su nuevo objetivo de reducir las emisiones de gases de efecto invernadero en al menos un 55% de aquí a 2030.

Una forma de mejorar el sistema de fijación de precios de las emisiones es ampliar el uso de los créditos de carbono. Los gobiernos pueden conceder créditos a aquellas empresas que reduzcan su huella de carbono con tecnologías de captura y almacenamiento de carbono (CAC), actividades de reforestación o soluciones de eficiencia energética.

De este modo, las empresas pueden ganar flexibilidad a la hora de cumplir con las normas de fijación de precios del carbono.

Es probable que el debate sobre la fijación de precios y los créditos del carbono ocupe un lugar destacado en las importantes conversaciones de la ONU sobre el clima que se celebrarán en Glasgow este mismo año, como posibles piezas clave para ayudar al logro de los objetivos climáticos.

Acelerar la innovación

Una fijación de precios del carbono eficaz tiene además otra ventaja que se ha pasado por alto: también puede acelerar el ritmo de la innovación tecnológica en las energías limpias y promover una adopción más rápida y generalizada de unos productos y servicios que todavía no son viables comercialmente.

Por ejemplo, según los miembros de nuestro Comité Consultivo, los costes de determinados tipos de generación de energía a partir del hidrógeno que se combinan con el almacenamiento de carbono podrían llegar a ser competitivos si los precios del carbono se fijaran en torno a los 60-70 EUR por tonelada de CO2.

Otras tecnologías que podrían devenir viables con una subida de los precios del carbono son los mecanismos de transmisión de energía avanzada y las baterías de nueva generación.

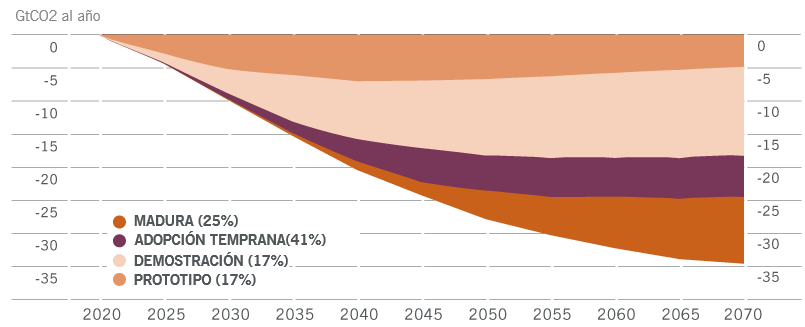

Esto conllevaría importantes ventajas. La AIE estima que estas tecnologías, por sí solas, tienen potencial para reducir las emisiones globales de CO2 del sector energético en casi 35 gigatoneladas de CO2 de aquí a 2070, es decir, el 100% de lo que se considera sostenible en el mismo periodo.

Fig. 2 - Innovar para reducir

Reducción de las emisiones de CO2 del sector energético global por categoría de disponibilidad tecnológica actual

Más información sobre energías limpias

El papel crucial de las infraestructuras cotizadas en la transición hacia las energías limpias

Razones por las que los títulos de energías limpias deberían considerarse parte integrante de una asignación a infraestructuras.

Abril 2021

Estados Unidos, preocupado por el clima, se adentra en una nueva era hacia la energía limpia

El audaz plan medioambiental de Biden revitalizará la lucha mundial contra el cambio climático y potenciará la industria de las energías limpias.

Noviembre 2020

Este documento comercial es una publicación de Pictet Asset Management (Europe) S.A. No va dirigido ni deberá ser distribuido a, ni utilizado por ninguna persona o entidad que sea ciudadano o residente de un Estado o que esté domiciliado en algún lugar, Estado, país o jurisdicción en el que dicha distribución, publicación, disponibilidad o uso sea contrario a las leyes o normativas vigentes. Las últimas versiones publicadas del folleto del fondo, dal plantilla precontractual cuando proceda, del Documento de Datos Fundamentales, del informe anual y semestral del fondo, deberán leerse antes de invertir.

Estos documentos están disponibles en inglés sin coste alguno en www.assetmanagement.pictet o en soporte impreso en Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, o en las oficinas del agente local, distribuidor o agente centralizador del fondo, en su caso.

El Documento de Datos Fundamentales está disponible asimismo en el idioma local de cada país en el que esté registrado el subfondo. El folleto, la plantilla precontractual cuando proceda y los informes anuales y semestrales pueden estar publicados asimismo en otros idiomas; consulte disponibilidad en el sitio web. A efectos de la toma de decisiones en materia de inversión, solo podrán considerarse publicaciones oficiales de los fondos las últimas versiones de los documentos citados.

Un resumen de los derechos de los inversores es disponible (en ingles y en los idiomas de nuestro sitio web) aquí y en www.assetmanagement.pictet en la rubrica "Recursos", en el pie de la página.

La lista de los países en los que está registrado el fondo puede obtenerse en todo momento en Pictet Asset Management (Europe) S.A., que puede tomar la decisión de cancelar los acuerdos adoptados para la comercialización del fondo o sus subfondos en cualquier país determinado.

La información y los datos presentados en este documento no deberán considerarse como una oferta o una incitación para comprar, vender o suscribir títulos u otros instrumentos o servicios financieros.

La información, las opiniones y las estimaciones expresadas en este documento reflejan un juicio emitido en su fecha original de publicación y están sujetas a cambios sin previo aviso. La sociedad gestora no ha tomado ninguna medida para asegurarse de que los valores mencionados en el presente documento son adecuados para un determinado inversor, y este documento no deberá utilizarse como sustituto del ejercicio de un juicio independiente. El tratamiento fiscal depende de las circunstancias particulares de cada inversor y puede cambiar en el futuro.

Antes de tomar una decisión de inversión, se recomienda a todo inversor que verifique si la inversión en cuestión es apropiada, teniendo en cuenta en particular sus conocimientos y su experiencia en materia financiera, sus objetivos de inversión y su situación financiera, o que obtenga asesoramiento profesional cualificado.

El valor y la renta de cualquiera de los títulos o instrumentos financieros mencionados en este documento puede aumentar o disminuir y es posible que los inversores recuperen un importe inferior al que invirtieron originalmente.

Estas pautas de inversión son directrices internas que pueden ser modificadas en cualquier momento y sin previo aviso dentro de los límites establecidos en el folleto del fondo. Los instrumentos financieros mencionados se indican solo a efectos ilustrativos y no deberán considerarse como una oferta directa, una recomendación o un asesoramiento en materia de inversión. Una referencia a un título específico no es una recomendación para comprar o vender dicho título. Las asignaciones reales están sujetas a cambios y pueden haber variado desde la fecha del documento comercial.

Las rentabilidades pasadas no son una garantía ni un indicador fiable de los futuros resultados. Los datos relativos a la rentabilidad no incluyen las comisiones y los gastos cobrados en el momento de la suscripción o reembolso de las participaciones.

Todos los datos de índices mencionados en el presente son propiedad del Proveedor de datos. Los avisos legales del Proveedor de datos están disponibles en assetmanagement.pictet, en el apartado «Recursos» que figura al pie de página.

El presente documento es una comunicación comercial emitida por Pictet Asset Management y no tiene el alcance necesario para cumplir los requisitos establecidos por MiFID II/MiFIR específicamente relacionados con la investigación de inversiones. Este material no contiene suficiente información para respaldar una decisión de inversión y no deberá utilizarse como base para evaluar las ventajas de invertir en alguno de los productos o servicios ofrecidos o distribuidos por Pictet Asset Management.

Pictet AM no ha adquirido ningún derecho o licencia para reproducir las marcas, los logos o las imágenes que aparecen en el presente documento, pero posee los derechos de uso de las marcas de cualquier entidad del grupo Pictet. Solo a efectos ilustrativos.