La renta variable y la renta fija de Asia emergente han experimentado una década perdida. En los últimos 10 años, sus rentabilidades se han quedado rezagadas, por un margen considerable, con respecto a las de los índices globales. Y ello pese a que estas economías representaron alrededor del 70% del crecimiento del PIB mundial durante ese período. Creemos que durante los próximos cinco años el resultado será completamente diferente, con unas rentabilidades acordes con el dinamismo de la región. Esto significa que, a día de hoy, los activos asiáticos están insuficientemente representados en las carteras globales.

Esa es la conclusión a la que llegamos en nuestro análisis de Asia emergente1, una región caracterizada por la mejora de las perspectivas de crecimiento, una baja inflación, un compromiso creíble con las reformas y una economía cada vez más diversificada.

Esperamos que la renta variable de Asia emergente sea la clase de activos más rentable en los próximos cinco años, con unas rentabilidades medias de alrededor del 11% anual en USD. Vietnam y la India deberían obtener rentabilidades especialmente positivas.

En cuanto a la renta fija, la deuda pública china ofrece el mejor perfil de riesgo/rentabilidad, aunque los bonos corporativos “investment grade” también parecen atractivos.

Para aprovechar al máximo esta oportunidad, las asignaciones deberán ser directas a empresas asiáticas (en lugar de una exposición indirecta a través de empresas de mercados desarrollados con exposición a Asia) y activas. Es esencial adoptar un enfoque activo porque la divergencia de rentabilidades existente en los mercados de activos asiáticos aumenta las posibilidades de obtener rendimientos superiores. Además, la economía está cambiando rápidamente en áreas como el comercio electrónico, la tecnología ecológica y los servicios financieros, sectores en los que Asia podría convertirse en líder mundial.

Las divisas ofrecen otra fuente de rentabilidad. Nuestros modelos muestran que las divisas de la región se encuentran entre las más infravaloradas frente al USD, y creemos que hay buenas razones para que esto cambie. La región registra un superávit por cuenta corriente, su política monetaria es mucho menos expansiva y, en cuanto al renminbi, cuenta con una divisa que pronto empezará a disputar el liderazgo del panorama financiero al billete verde.

Claro está que también existen riesgos. Las economías asiáticas en desarrollo se enfrentan a importantes desafíos que abarcan desde la acumulación de deuda de China hasta otros que tardarán décadas en resolverse, como son el deterioro demográfico, el cambio climático y la debilidad del gobierno corporativo. Pero muchos de estos retos pueden superarse con una combinación de desarrollo tecnológico, innovación y reformas políticas y sociales.

Descargue el informe completo sobre las perspectivas de inversión (disponible únicamente en inglés)

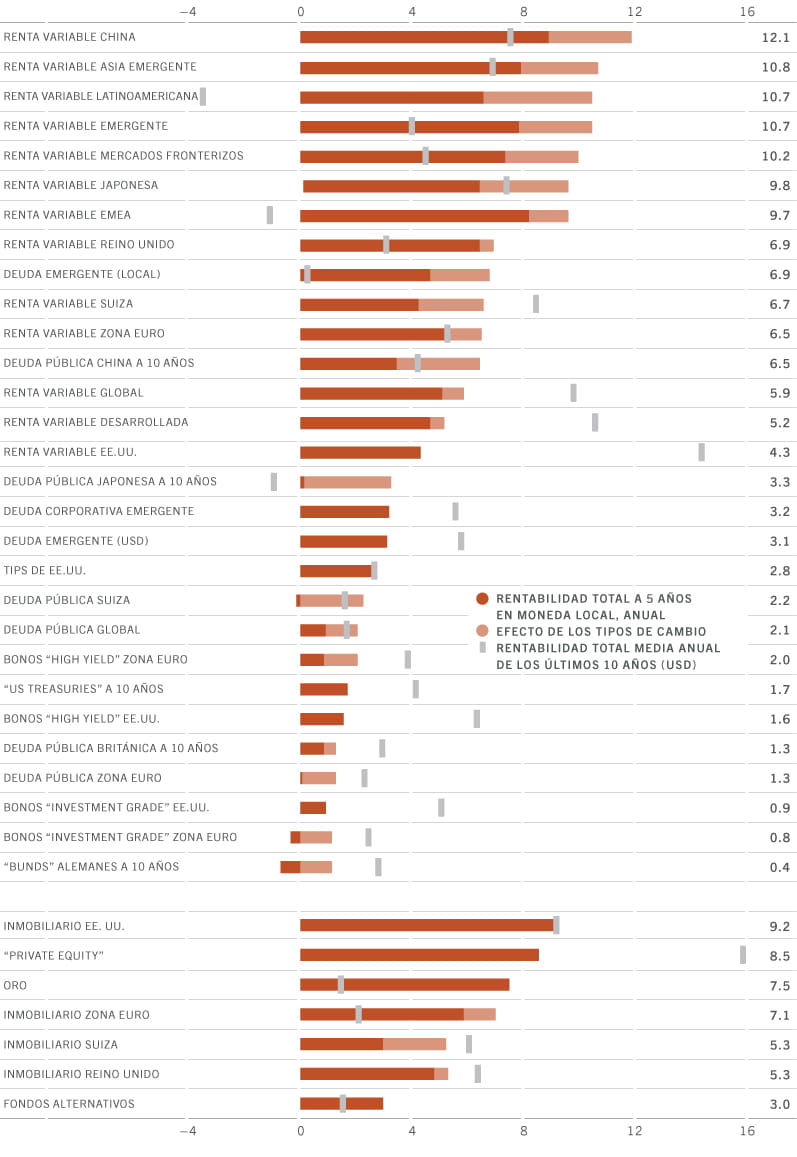

Pronóstico de rentabilidad total media a cinco años, anual, en moneda local y en USD, %

Fuente: Pictet Asset Management; rentabilidad histórica, datos del período comprendido entre el 31/05/2011 y el 31/05/021; periodo de previsión entre el 31/05/2021 y el 31/05/2026

La crisis monetaria de 1997, que se extendió desde Tailandia a sus países vecinos, supuso un revulsivo para Asia.

Resultó ser un catalizador para numerosas reformas estructurales innovadoras, todas ellas concebidas para reducir las vulnerabilidades de la región y mejorar su resistencia económica.

Dos décadas después, Asia se encuentra en otro punto de inflexión. Tras haber sido el epicentro del brote del virus, ha resurgido de la crisis de la COVID-19 como el motor de la recuperación económica mundial.

Gracias a su gestión relativamente eficaz de la pandemia y a la prudencia de sus políticas fiscales y monetarias, esperamos que este año Asia sea la región de más rápida expansión del mundo, con un crecimiento del PIB superior al 9%.

Su regeneración no terminará ahí. Aplicando las lecciones aprendidas en 1997, los gobiernos asiáticos están utilizando la crisis como una oportunidad para ampliar las reformas e impulsar la competitividad internacional de sus economías.

La diversidad forma parte del atractivo de la inversión en Asia.

Luca PaoliniChief Strategist

No obstante, hay una diferencia crucial entre lo que sucede ahora y lo que ocurrió hace dos décadas. A finales de la década de los 90, el auge de las economías de los tigres asiáticos se debió a un enfoque singular. Se dio prioridad al crecimiento impulsado por las exportaciones. El éxito presente y futuro de la región se basa, en cambio, en la diversidad de las naciones que la integran. Algunos economías dan prioridad a la demanda interna, mientras que otros aspiran al liderazgo mundial en algunas de las industrias más dinámicas del mundo. Corea y Taiwán, por ejemplo, son economías tecnológicamente avanzadas y abiertas que están profundamente integradas en las cadenas de suministro globales. Otras economías asiáticas, por su parte, se benefician de la cantidad cada vez mayor de consumidores adinerados y del crecimiento de la economía orientada a los servicios. La India, con su floreciente clase media, entra en esta categoría. La región también cuenta con centros manufactureros emergentes, como Vietnam, y con países inclinados hacia las materias primas, como Indonesia y Malasia. Y luego está China. La fuerza predominante de la región está aprovechando sus puntos fuertes tradicionales en el sector manufacturero, a la vez que se afianza en áreas en las que, hasta ahora, carecía de influencia. Ha desplazado a EE.UU. como mayor socio comercial de Europa y está impulsando reformas que podrían ayudarle a convertirse en una potencia financiera y tecnológica en tan solo una década.

Ahora bien, si la diversidad es una parte del atractivo de la inversión en Asia, también lo es el dinamismo de la región a la hora de aprovechar su ventaja. Para ello, como sus líderes reconocen cada vez más, será necesario profundizar en la integración económica, invertir más en tecnología y mejorar las prestaciones sociales y educativas. Esperamos que en los próximos cinco años se produzcan rápidos avances en los tres frentes, inclinando de modo decisivo el centro de gravedad económico del mundo hacia Oriente.

Descargue el informe completo sobre las perspectivas de inversión (disponible únicamente en inglés)

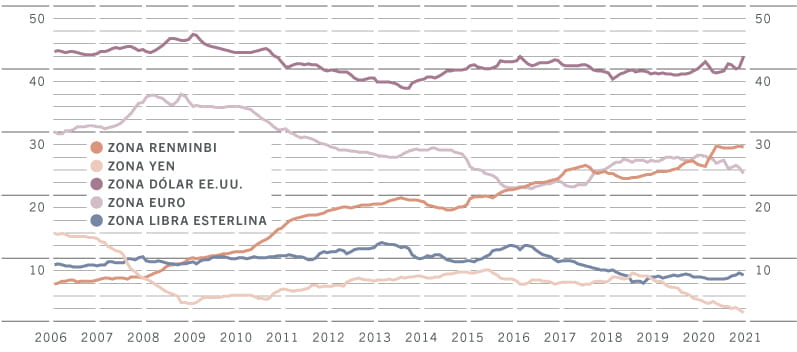

Desde que se incorporó a la Organización Mundial del Comercio en 2001, China ha tomado por costumbre alterar el orden establecido. El país ha tardado menos de 15 años en destronar a EE.UU. como mayor economía del mundo en términos de paridad de poder adquisitivo. Su gasto en investigación, por su parte, se ha triplicado con creces en las dos últimas décadas, y los chinos gastan actualmente casi tanto en I+D como los estadounidenses. La potencia asiática también se ha consolidado rápidamente como líder mundial en inteligencia artificial (IA). El año pasado, obtuvo la asombrosa cifra de 473 de las 607 patentes de IA registradas en la Organización Mundial de la Propiedad Intelectual2.

Sin embargo, en el seno de esta metamorfosis impresionantemente rápida existe una anomalía. A pesar de su importancia económica y tecnológica, la divisa china y, por extensión, su renta variable y su renta fija, siguen siendo actores secundarios en la escena mundial. A la hora de comparar, según las normas internacionales el renminbi aún no destaca, y apenas figura en los balances de los bancos centrales.

Descargue el informe completo sobre las perspectivas de inversión (disponible únicamente en inglés)

Fuente: Pictet Asset Management, datos del período comprendido entre el 31/12/2005 y el 31/12/2020 La zona monetaria se estima como la proporción ponderada por la elasticidad del PIB de 48 economías, donde la elasticidad es la ponderación de la moneda de reserva en una moneda determinada empleando una regresión de Frankel-Wei de dos pasos sucesivos

Puntos de interés para la inversión en Asia emergente

Asia no solo es la economía continental de más rápido crecimiento del mundo: también es, posiblemente, la más dinámica. Su metamorfosis abarca cambios en su composición demográfica, modelos económicos, patrones de consumo y estructuras empresariales. Para los inversores, esto genera tanto oportunidades como riesgos.

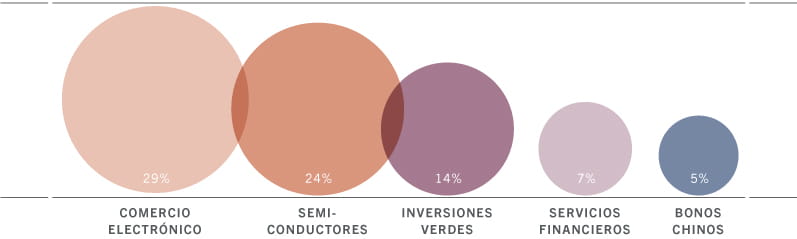

La región está convirtiéndose rápidamente en más digital, más urbana, más innovadora y más centrada en la sostenibilidad –unos cambios estructurales que los inversores pueden aprovechar mejor a través de una estrategia temática. Sobre todo, vemos mucho potencial en cinco áreas: comercio electrónico, productos y servicios financieros, transición ecológica, semiconductores y bonos chinos en renminbi. China y la India deberían obtener rentabilidades positivas, mientras que Vietnam se perfila como posible joya oculta.

El rasgo distintivo de la región –y parte de su atractivo para la inversión– es la diversidad de sus componentes, desde la importancia económica y cultural de la India y China hasta la destreza tecnológica de Taiwán y Corea.

Fig. 3 - Proporción de Asia emergente en el mercado global*, sectores seleccionados

*aproximación de la proporción de Asia emergente de la oportunidad susceptible de inversión existente actualmente, basado en relevantes subindustrias del índice de referencia MSCI World a 31/05/2021

China: Equiparándose a EE.UU.: se beneficia de una amplia y creciente esfera de influencia y de una economía cada vez más centrada en la innovación y la I+D. Pese a su tamaño, China sigue ofreciendo un fuerte crecimiento económico, liderazgo en sectores tales como el comercio electrónico, una divisa estable con una valoración atractiva y una clase de activos defensivos en los bonos.

India: Las mejores perspectivas de crecimiento a largo plazo de la región y una economía muy diversificada. Un favorito de los inversores que, a pesar de ventajas tales como el crecimiento de su clase media y la prosperidad de su sector tecnológico, ha decepcionado en términos de rentabilidad en los últimos años; creemos que las reformas que abordan los obstáculos para el crecimiento, así como el cambiante panorama empresarial que incluye una importante reserva de unicornios tecnológicos, puedan hacer posible que esta economía alcance su potencial.

Corea/Taiwán: Líderes mundiales en hardware tecnológico y semiconductores, unas áreas con enormes barreras de entrada. La renta variable ofrece un impulso cíclico a las carteras y protección en períodos de fuertes subidas del USD –que suele ser cuando los mercados emergentes tradicionales se resienten.

ASEAN: Perfil de crecimiento defensivo. Los países más pequeños se beneficiarán del aumento del comercio intrarregional. Dentro de la ASEAN, vemos oportunidades especialmente interesantes en Vietnam.

Descargue el informe completo sobre las perspectivas de inversión (disponible únicamente en inglés)

El vertiginoso desarrollo de Asia Meridional y Oriental en las últimas décadas ha sido una bendición para los miles de millones de personas que la consideran su hogar. También ha traído consigo retos que los gobiernos deben afrontar para que esta tendencia de crecimiento superior sea sostenible. La tasa de natalidad de la región está disminuyendo y su población envejeciendo rápidamente. Además, está la deuda. Una proporción considerable del crecimiento de China ha venido impulsada por el endeudamiento, que recientemente también abunda entre los hogares. A más largo plazo, entretanto, los países de la región necesitan mejorar sus normas de gobierno corporativo para pasar a ser economías plenamente desarrolladas. En este proceso, también tendrán que hacer frente a su parte de responsabilidad en el cambio climático.

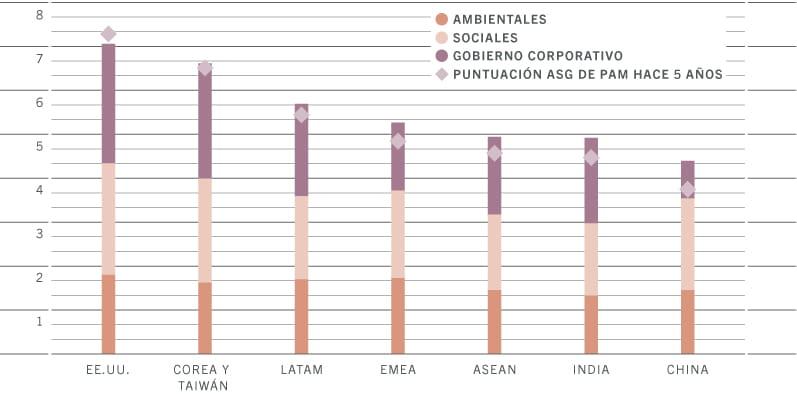

La desventaja de Asia en cuanto a factores ASG

No es de extrañar que Asia, junto con la mayoría de los países emergentes, obtenga una baja puntuación en las métricas ASG. Los países que se encuentran en una fase más temprana de desarrollo suelen situar el crecimiento económico en lo más alto de sus prioridades y, al hacerlo, podrían fácilmente pasar por alto su impacto en el medio ambiente y el bienestar social. Sus instituciones políticas y de mercado no siempre garantizan el buen gobierno corporativo –del cual la transparencia es un factor clave. Creemos firmemente que las puntuaciones superiores en materia de ASG darán lugar, en última instancia, a una rentabilidad superior y atraerán a una nueva clase de inversores para quienes los factores ASG son un requisito previo a la hora de tomar decisiones de inversión.

Las dificultades de Asia en materia de ASG son evidentes y considerables. Pero lo que realmente importa, en nuestra opinión, como ocurre con casi todo en el mundo de la inversión, es el rumbo emprendido. Y, en este sentido, los inversores a largo plazo podrían encontrar cierta tranquilidad en el hecho de que, aunque Asia esté rezagada en las puntuaciones ASG, también es la que más rápido está mejorando de entre todas las regiones.

Fig. 4 - Puntuaciones ASG compuestas de Pictet Asset Management* escala del 1 al 10, las puntuaciones más altas equivalen a unos mejores resultados en materia de ASG

*La puntuación ASG de PAM está basada en un conjunto de indicadores ambientales (7, incluyendo la calidad del aire, el cambio climático, la calidad del agua entre otros), sociales (7, incluyendo la educación, la sanidad, la igualdad de género entre otros) y de gobierno corporativo (9, incluyendo el malestar social, la corrupción, el sistema judicial, la estabilidad del gobierno entre otros). La ASEAN incluye a Indonesia, Malasia, Tailandia, Filipinas y Vietnam. Puntuación regional agregada por el PIB en términos de PPA. Fuente: Pictet Asset Management. Datos del 2T de 2021

Descargue el informe completo sobre las perspectivas de inversión (disponible únicamente en inglés)

Crecimiento superior, inflación baja y divisas baratas. Estas son algunas de las características que definen a las economías de Asia emergente. También son las razones por las que los inversores deberían plantearse aumentar su exposición a la región. Además, incluyen los planes de reformas más ambiciosos del mundo y el compromiso de realizar grandes inversiones en I+D.

Esperamos que la renta variable de Asia emergente genere una de los mejores rentabilidades de los mercados bursátiles mundiales durante los próximos cinco años, especialmente en USD (10,8% anual de media, o el doble del mercado global). Calculamos que sus rentabilidades superiores –que se derivan principalmente del mayor crecimiento de los beneficios y de la apreciación de las divisas– podrían ascender a un 35% en términos acumulativos con respecto a EE.UU. en ese mismo período.

Nuestro análisis muestra que los inversores cuya moneda de referencia es el USD están infraexpuestos a la región y deberían plantearse casi triplicar la ponderación de la renta variable y la renta fija asiática en sus carteras.

Arun Sai

Descargue el informe completo sobre las perspectivas de inversión (disponible únicamente en inglés)

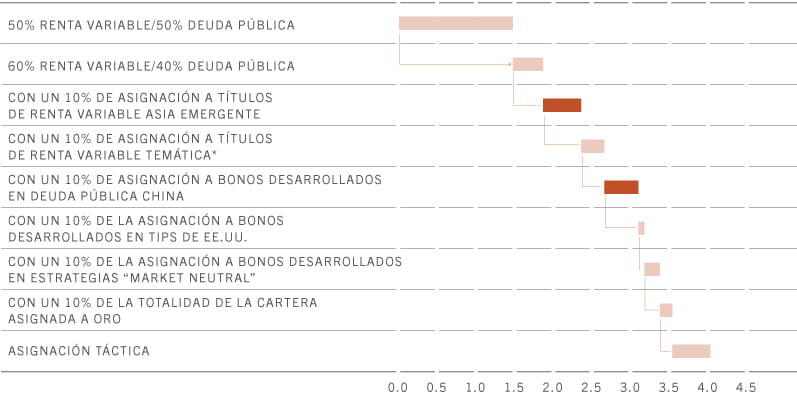

Fig. 5 - Cómo obtener una rentabilidad anualizada del 4% en 5 años

Fuente: Pictet Asset Management; periodo de previsión entre el 31/05/2021 y el 31/05/2026; índices utilizados en los cálculos: Índices de renta variable MSCI, índices de deuda pública y de bonos emergentes JPMorgan. *Las acciones temáticas son empresas de nuestro universo temático que, en nuestra opinión, ofrecen un exceso de rentabilidad potencial del 3% anual sobre el índice MSCI World A/C. Estas empresas desarrollan sus actividades en sectores que esperamos que crezcan a un ritmo más rápido que la economía mundial (como el de las energías limpias, la robótica y la tecnología digital). Consulte el anexo del documento completo si desea más información sobre la metodología.

Luca Paolini se incorporó a Pictet Asset Management en 2012 como estratega jefe.

Antes de incorporarse a Pictet, Luca trabajó como estratega de renta variable en Credit Suisse Securities, responsable de la asignación de activos, regiones y sectores. Entre 2005 y 2007, fue estratega de inversiones en Union Investment. Luca comenzó su trayectoria profesional en 2001 en Allianz Dresdner Asset Management como vicepresidente adjunto, donde se encargó de la asignación de activos y la estrategia de inversión.

Luca posee un máster en Economía y Gestión Internacional por la SDA Bocconi School of Management de Milán y un máster en Ciencias Políticas por la Universidad de Bolonia.

Arun Sai

Estratega senior de multiactivos

Arun Sai se incorporó a Pictet Asset Management en 2020 como estratega senior de multiactivos.

Antes de incorporarse a Pictet, Arun trabajó en Credit Suisse, como estratega de mercados emergentes globales durante los últimos 9 años, ofreciendo asesoramiento sobre países y sectores. Comenzó su trayectoria profesional en 2005 como analista de negocio en Cognizant Technology Solutions.

Arun es licenciado en Ingeniería Informática por la Universidad de Madrás (India) y posee un máster en Finanzas por el Bharathidasan Institute of Management (India).

Unidad de Estrategia de Pictet Asset Management (PSU)

La PSU está compuesta por los más experimentados gestores de carteras de renta fija y multiactivos, economistas, estrategas y analistas de Research de Pictet Asset Management. Este equipo se encarga de proporcionar orientación sobre la asignación de activos a corto y largo plazo en acciones, bonos, materias primas y alternativos.

Cada año, la PSU elabora el Secular Outlook: una publicación que ofrece previsiones de rentabilidad de las clases de activos para los cinco años siguientes. El análisis incorpora y refleja de la filosofía de inversión de la PSU.

Si desea más información sobre nuestra especialidad en Multiactivos, póngase en contacto con su representante de Pictet Asset Management o con un miembro del equipo mediante los datos que figuran a continuación:

Este documento comercial es una publicación de Pictet Asset Management (Europe) S.A. No va dirigido ni deberá ser distribuido a, ni utilizado por ninguna persona o entidad que sea ciudadano o residente de un Estado o que esté domiciliado en algún lugar, Estado, país o jurisdicción en el que dicha distribución, publicación, disponibilidad o uso sea contrario a las leyes o normativas vigentes. Las últimas versiones publicadas del folleto del fondo, dal plantilla precontractual cuando proceda, del Documento de Datos Fundamentales, del informe anual y semestral del fondo, deberán leerse antes de invertir.

Estos documentos están disponibles en inglés sin coste alguno en www.assetmanagement.pictet o en soporte impreso en Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, o en las oficinas del agente local, distribuidor o agente centralizador del fondo, en su caso.

El Documento de Datos Fundamentales está disponible asimismo en el idioma local de cada país en el que esté registrado el subfondo. El folleto, la plantilla precontractual cuando proceda y los informes anuales y semestrales pueden estar publicados asimismo en otros idiomas; consulte disponibilidad en el sitio web. A efectos de la toma de decisiones en materia de inversión, solo podrán considerarse publicaciones oficiales de los fondos las últimas versiones de los documentos citados.

Un resumen de los derechos de los inversores es disponible (en ingles y en los idiomas de nuestro sitio web) aquí y en www.assetmanagement.pictet en la rubrica "Recursos", en el pie de la página.

La lista de los países en los que está registrado el fondo puede obtenerse en todo momento en Pictet Asset Management (Europe) S.A., que puede tomar la decisión de cancelar los acuerdos adoptados para la comercialización del fondo o sus subfondos en cualquier país determinado.

La información y los datos presentados en este documento no deberán considerarse como una oferta o una incitación para comprar, vender o suscribir títulos u otros instrumentos o servicios financieros.

La información, las opiniones y las estimaciones expresadas en este documento reflejan un juicio emitido en su fecha original de publicación y están sujetas a cambios sin previo aviso. La sociedad gestora no ha tomado ninguna medida para asegurarse de que los valores mencionados en el presente documento son adecuados para un determinado inversor, y este documento no deberá utilizarse como sustituto del ejercicio de un juicio independiente. El tratamiento fiscal depende de las circunstancias particulares de cada inversor y puede cambiar en el futuro.

Antes de tomar una decisión de inversión, se recomienda a todo inversor que verifique si la inversión en cuestión es apropiada, teniendo en cuenta en particular sus conocimientos y su experiencia en materia financiera, sus objetivos de inversión y su situación financiera, o que obtenga asesoramiento profesional cualificado.

El valor y la renta de cualquiera de los títulos o instrumentos financieros mencionados en este documento puede aumentar o disminuir y es posible que los inversores recuperen un importe inferior al que invirtieron originalmente.

Estas pautas de inversión son directrices internas que pueden ser modificadas en cualquier momento y sin previo aviso dentro de los límites establecidos en el folleto del fondo. Los instrumentos financieros mencionados se indican solo a efectos ilustrativos y no deberán considerarse como una oferta directa, una recomendación o un asesoramiento en materia de inversión. Una referencia a un título específico no es una recomendación para comprar o vender dicho título. Las asignaciones reales están sujetas a cambios y pueden haber variado desde la fecha del documento comercial.

Las rentabilidades pasadas no son una garantía ni un indicador fiable de los futuros resultados. Los datos relativos a la rentabilidad no incluyen las comisiones y los gastos cobrados en el momento de la suscripción o reembolso de las participaciones.

Todos los datos de índices mencionados en el presente son propiedad del Proveedor de datos. Los avisos legales del Proveedor de datos están disponibles en assetmanagement.pictet, en el apartado «Recursos» que figura al pie de página.

El presente documento es una comunicación comercial emitida por Pictet Asset Management y no tiene el alcance necesario para cumplir los requisitos establecidos por MiFID II/MiFIR específicamente relacionados con la investigación de inversiones. Este material no contiene suficiente información para respaldar una decisión de inversión y no deberá utilizarse como base para evaluar las ventajas de invertir en alguno de los productos o servicios ofrecidos o distribuidos por Pictet Asset Management.

Pictet AM no ha adquirido ningún derecho o licencia para reproducir las marcas, los logos o las imágenes que aparecen en el presente documento, pero posee los derechos de uso de las marcas de cualquier entidad del grupo Pictet. Solo a efectos ilustrativos.

Política de cookies

Las cookies utilizadas en este sitio web tienen por finalidad facilitar la navegación del usuario así como recopilar datos con fines estadísticos. Si desea obtener más información, rechazar el uso de cookies o cambiar su configuración, haga clic en el siguiente enlace: Política de cookies. Si continúa navegando por este sitio web, se considerará que acepta el uso de cookies con los fines arriba indicados.