Hacia la digitalización

Los confinamientos globales han resultado ser un importante catalizador para acelerar la revolución digital y han hecho surgir nuevas oportunidades vitales y de inversión.

Escrito por

Anjali Bastianpillai

Senior Client Portfolio Manager

Una clase de yoga por la mañana, ocho horas en la oficina (con una pausa para comprar a la hora del almuerzo) y una copa con los amigos a última hora de la tarde. Hasta hace bien poco, este día laborable normal se habría desarrollado en varios lugares diferentes de cualquier población o ciudad. Ahora, en la era del coronavirus, estas actividades se realizan online. Y es probable que estos nuevos hábitos digitales perduren después de la pandemia.

De hecho resulta evidente, desde todos los puntos de vista, que estamos viviendo una expansión sin precedentes de nuestro mundo digital. La experiencia vivida ha despertado un deseo de más y mejor tecnología –lo que brinda oportunidades atractivas a las empresas que puedan ofrecerla.

Durante el confinamiento, los proveedores de servicios de televisión, videojuegos online, compras electrónicas, redes sociales, telemedicina, educación online, etc. han registrado un crecimiento descomunal de su volumen de negocio.

Netflix consiguió 16 millones de cuentas nuevas en el primer trimestre de 2020, –casi el doble que en los tres meses anteriores. Por su parte, los ingresos por juegos online de la empresa china Tencent registraron un incremento interanual del 31% gracias a los clientes que intentaron evadirse con títulos como “Honor of Kings” y “Peacekeeper Elite”. Los italianos pasaron un 70% más de tiempo utilizando las aplicaciones de Facebook.

A medida que se vayan levantando las restricciones a la movilidad en todo el mundo, sería lógico esperar que ese crecimiento se fuera desvaneciendo con el tiempo. Pero los fundamentales reflejan un panorama diferente. Al fin y al cabo, por el momento solo el 59% de la población mundial tiene acceso a Internet. Además, con el aumento de la edad y el poder económico de la denominada “generación hashtag” –el grupo de nativos digitales nacidos entre 1991 y 2005– se incrementará la demanda de tecnología digital. Este segmento demográfico representa alrededor del 34% de la población total en la actualidad.

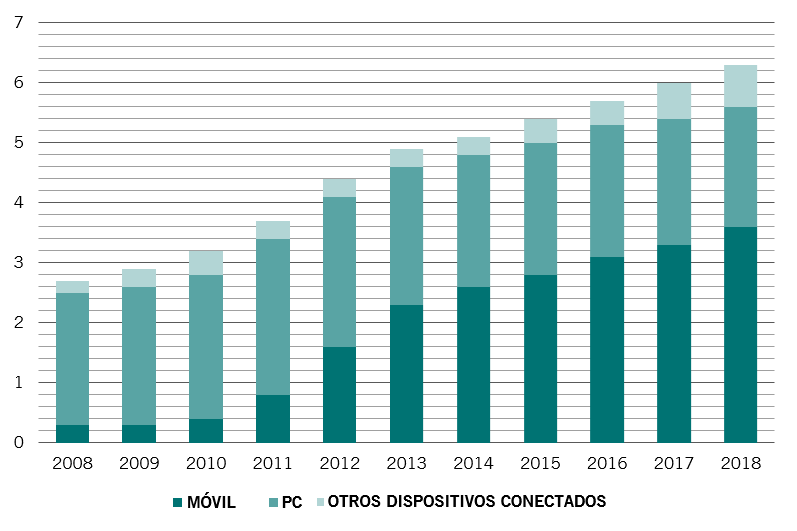

Vida digital

Horas diarias empleadas en medios digitales en EE.UU. por cada usuario adulto

El despliegue de las redes 5G impulsará aún más esta tendencia. El 5G, que ya está avanzando en EE.UU., China, Corea y otros mercados desarrollados, puede transmitir datos mucho más rápido que las redes telefónicas actuales y administrar volúmenes mucho mayores de información con un consumo mucho menor de energía de la batería. Parece probable que el despliegue de las redes 5G será más rápido a partir de ahora, ya que las demandas digitales durante el confinamiento han ejercido una gran presión sobre la capacidad de las ya existentes. Esto, a su vez, estimulará la expansión del Internet de las cosas, abriendo un abanico casi infinito de posibilidades digitales.

En el ámbito doméstico esto podría traducirse en, por ejemplo, plantas que avisan de cuándo hay que regarlas, tejados que alertan de sus desperfectos tras un fenómeno meteorológico extremo, chaquetas que mantienen a los padres informados de la ubicación de sus hijos, cubos de basura que indican cuándo deben ser vaciados y cartones de leche que advierten de sus fechas de caducidad. En el tránsito por la ciudad se podría disponer de alertas sobre los aparcamientos disponibles, de datos actualizados segundo a segundo sobre el tráfico circundante para los automóviles autónomos, de advertencias sobre la calidad del aire en cada lugar, etc.

La mejora de la conectividad impulsará el crecimiento tecnológico en varios frentes. Entre ellos hay tres que destacan especialmente. Los tres habían experimentado anteriormente períodos de auge pero, como consecuencia de la pandemia, han ampliado enormemente sus bases de clientes y usuarios. Ahora que mucha más gente ha experimentado hasta dónde llegan las posibilidades, cabe esperar que continúe este fuerte ritmo de crecimiento.

El primero es el comercio electrónico. El confinamiento empujó a millones de personas a utilizar la compra online de comida y otros productos y, según nuestras previsiones, muchas de ellas han quedado convencidas por su comodidad y sus precios competitivos, al menos para algunas de sus adquisiciones. En abril, PayPal registró un promedio de 250.000 nuevas cuentas al día, según una reciente actualización de transacciones.

En el ámbito del software como servicio (SaaS) también se prevé un fuerte crecimiento. El SaaS abarca toda la tecnología que subyace tras las plataformas de teletrabajo, educación online, almacenamiento en la nube y teleconferencias. Prevemos que, incluso cuando se levanten totalmente las restricciones a la movilidad, tanto las empresas como los trabajadores adoptarán prácticas laborales más flexibles que las anteriores a la pandemia. En el ámbito docente también se producirán cambios –la Universidad de Cambridge ya ha comunicado que las clases continuarán impartiéndose a través de Internet al menos hasta el verano de 2021.

La vida digital es otra área clave. Tras el negocio siempre viene el ocio, y el confinamiento ha demostrado la gran cantidad de actividades de esparcimiento y socialización que pueden realizarse gracias a la tecnología digital. En este caso, la entrega a domicilio de comidas preparadas o alimentos, los servicios de vídeo en tiempo real y los juegos online podrían encontrarse entre los sectores más beneficiados. La telemedicina también está en auge –este año, solo en EE.UU. se habrán realizado cerca de 900 millones de videoconsultas médicas– y ha registrado una subida del 64% respecto a 2019, según el grupo de investigación sanitaria Frost & Sullivan.

Aunque los confinamientos han sido temporales, han revelado hasta qué punto y con qué rapidez se pueden lograr avances en el progreso digital. Además, cuanto más avanzamos por el camino de la digitalización, de más datos disponemos para mejorar la experiencia y el proceso. La inteligencia artificial irá ocupando una parcela cada vez mayor de nuestra vida cotidiana mediante los servicios digitales basados en sus algoritmos ultrasofisticados.

Pictet-Digital – Participe en la e-volución

Focalización en los servicios digitales

La estrategia invierte en empresas basadas en la web que aprovechan los datos para prestar servicios interactivos a través de algoritmos inteligentes. Dichas empresas integran los negocios digitales más disruptivos e innovadores que contribuyen a crear soluciones más rápidas y baratas para empresas y consumidores a nivel mundial y ofrecen una mejor base para la toma de decisiones.

Enfoque “bottom-up” de alta convicción

Nuestro enfoque se centra en la pura selección de títulos, sin restricciones por índices de referencia.

Conocimientos expertos

Nuestro equipo de inversión reúne en total más de 60 años de experiencia. Gracias a un Comité Consultivo de expertos externos obtenemos orientación sobre la evolución de la industria y las perspectivas a largo plazo.

Este documento comercial es una publicación de Pictet Asset Management (Europe) S.A. No va dirigido ni deberá ser distribuido a, ni utilizado por ninguna persona o entidad que sea ciudadano o residente de un Estado o que esté domiciliado en algún lugar, Estado, país o jurisdicción en el que dicha distribución, publicación, disponibilidad o uso sea contrario a las leyes o normativas vigentes. Las últimas versiones publicadas del folleto del fondo, dal plantilla precontractual cuando proceda, del Documento de Datos Fundamentales, del informe anual y semestral del fondo, deberán leerse antes de invertir.

Estos documentos están disponibles en inglés sin coste alguno en www.assetmanagement.pictet o en soporte impreso en Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, o en las oficinas del agente local, distribuidor o agente centralizador del fondo, en su caso.

El Documento de Datos Fundamentales está disponible asimismo en el idioma local de cada país en el que esté registrado el subfondo. El folleto, la plantilla precontractual cuando proceda y los informes anuales y semestrales pueden estar publicados asimismo en otros idiomas; consulte disponibilidad en el sitio web. A efectos de la toma de decisiones en materia de inversión, solo podrán considerarse publicaciones oficiales de los fondos las últimas versiones de los documentos citados.

Un resumen de los derechos de los inversores es disponible (en ingles y en los idiomas de nuestro sitio web) aquí y en www.assetmanagement.pictet en la rubrica "Recursos", en el pie de la página.

La lista de los países en los que está registrado el fondo puede obtenerse en todo momento en Pictet Asset Management (Europe) S.A., que puede tomar la decisión de cancelar los acuerdos adoptados para la comercialización del fondo o sus subfondos en cualquier país determinado.

La información y los datos presentados en este documento no deberán considerarse como una oferta o una incitación para comprar, vender o suscribir títulos u otros instrumentos o servicios financieros.

La información, las opiniones y las estimaciones expresadas en este documento reflejan un juicio emitido en su fecha original de publicación y están sujetas a cambios sin previo aviso. La sociedad gestora no ha tomado ninguna medida para asegurarse de que los valores mencionados en el presente documento son adecuados para un determinado inversor, y este documento no deberá utilizarse como sustituto del ejercicio de un juicio independiente. El tratamiento fiscal depende de las circunstancias particulares de cada inversor y puede cambiar en el futuro.

Antes de tomar una decisión de inversión, se recomienda a todo inversor que verifique si la inversión en cuestión es apropiada, teniendo en cuenta en particular sus conocimientos y su experiencia en materia financiera, sus objetivos de inversión y su situación financiera, o que obtenga asesoramiento profesional cualificado.

El valor y la renta de cualquiera de los títulos o instrumentos financieros mencionados en este documento puede aumentar o disminuir y es posible que los inversores recuperen un importe inferior al que invirtieron originalmente.

Estas pautas de inversión son directrices internas que pueden ser modificadas en cualquier momento y sin previo aviso dentro de los límites establecidos en el folleto del fondo. Los instrumentos financieros mencionados se indican solo a efectos ilustrativos y no deberán considerarse como una oferta directa, una recomendación o un asesoramiento en materia de inversión. Una referencia a un título específico no es una recomendación para comprar o vender dicho título. Las asignaciones reales están sujetas a cambios y pueden haber variado desde la fecha del documento comercial.

Las rentabilidades pasadas no son una garantía ni un indicador fiable de los futuros resultados. Los datos relativos a la rentabilidad no incluyen las comisiones y los gastos cobrados en el momento de la suscripción o reembolso de las participaciones.

Todos los datos de índices mencionados en el presente son propiedad del Proveedor de datos. Los avisos legales del Proveedor de datos están disponibles en assetmanagement.pictet, en el apartado «Recursos» que figura al pie de página.

El presente documento es una comunicación comercial emitida por Pictet Asset Management y no tiene el alcance necesario para cumplir los requisitos establecidos por MiFID II/MiFIR específicamente relacionados con la investigación de inversiones. Este material no contiene suficiente información para respaldar una decisión de inversión y no deberá utilizarse como base para evaluar las ventajas de invertir en alguno de los productos o servicios ofrecidos o distribuidos por Pictet Asset Management.

Pictet AM no ha adquirido ningún derecho o licencia para reproducir las marcas, los logos o las imágenes que aparecen en el presente documento, pero posee los derechos de uso de las marcas de cualquier entidad del grupo Pictet. Solo a efectos ilustrativos.