Asignación de activos: la renta variable decepciona

El fuerte rally experimentado por los mercados bursátiles globales desde principios de año ha elevado las valoraciones de la renta variable hasta alcanzar niveles que no concuerdan con nuestras pesimistas expectativas de crecimiento para los beneficios empresariales. Esto nos ha llevado a rebajar la renta variable a infraponderada y a elevar la liquidez a sobreponderada.

Las acciones se han recuperado de casi todas las pérdidas sufridas durante el pánico que se vivió en los mercados en el cuarto trimestre del año pasado gracias a los giros de 180º en las políticas de EE.UU. y China.

La Reserva Federal de EE.UU. frenó su drástica restricción de la liquidez, haciendo una pausa en su ciclo de subidas de tipos y señalando la posible finalización de la reducción de su balance. La desaceleración del crecimiento económico obligó a los chinos a desviar su atención de la campaña contra el sector bancario en la sombra del país para centrarla en la reactivación del crecimiento del crédito y en la inyección de nuevos estímulos fiscales. Y, entretanto, la guerra comercial entre los dos países dejó de ser una prioridad.

Si bien es cierto que una moderación en la actitud podría allanar el camino para mejorar el entorno económico conforme avance el año, preferimos mantener la cautela. Los márgenes de beneficios empresariales se encuentran sometidos a una presión creciente debido al aumento de los salarios en un contexto en el que las empresas se muestran reacias a subir los precios. Y con unos beneficios que parecen más vulnerables de lo que los analistas están dispuestos a reconocer, cabría la posibilidad de que se produzcan algunas sorpresas negativas en los próximos trimestres.

Abril de 2019

Nuestros indicadores del ciclo económico ponen de manifiesto un deterioro de las perspectivas de las economías desarrolladas. El pesimismo de las encuestas sobre sentimiento bien podría estar exagerando la situación, pero es evidente que el crecimiento se está ralentizando.

Nuestros indicadores adelantados muestran que las economías desarrolladas solo crecerán un 1,8% este año, frente al 2,2% de 2018. La evolución de las economías emergentes es considerablemente mejor. El crecimiento debería alcanzar el 4,6% para el conjunto del año –y sería mayor si los dos países más problemáticos, Turquía y Argentina, fueran eliminados de la ecuación.

A pesar de todo, el desplome del comercio global parece haber tocado fondo y se aprecian algunos indicios de recuperación moderada. Como de costumbre, el gobierno chino está decidido a apoyar la economía del país. Para 2019 tiene previsto inyectar un estímulo equivalente al 3,8% del PIB en forma de infraestructuras, gasto público y medidas comerciales. Puede que estos incentivos sean relativamente modestos en comparación con medidas anteriores, pero también es probable que se incrementen en caso de necesidad. Habrá que vigilar hasta qué punto las autoridades chinas anteponen los recortes de impuestos al gasto en infraestructuras.

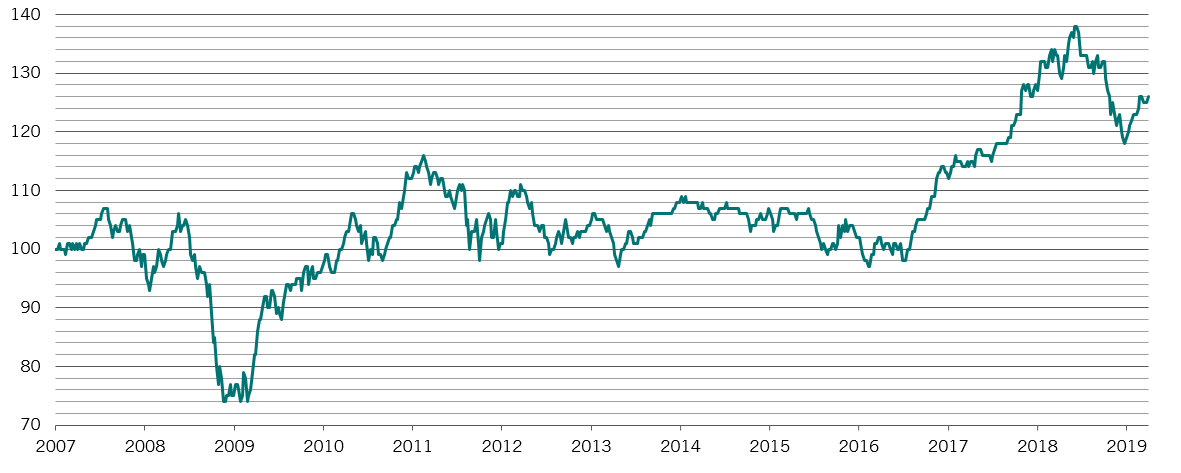

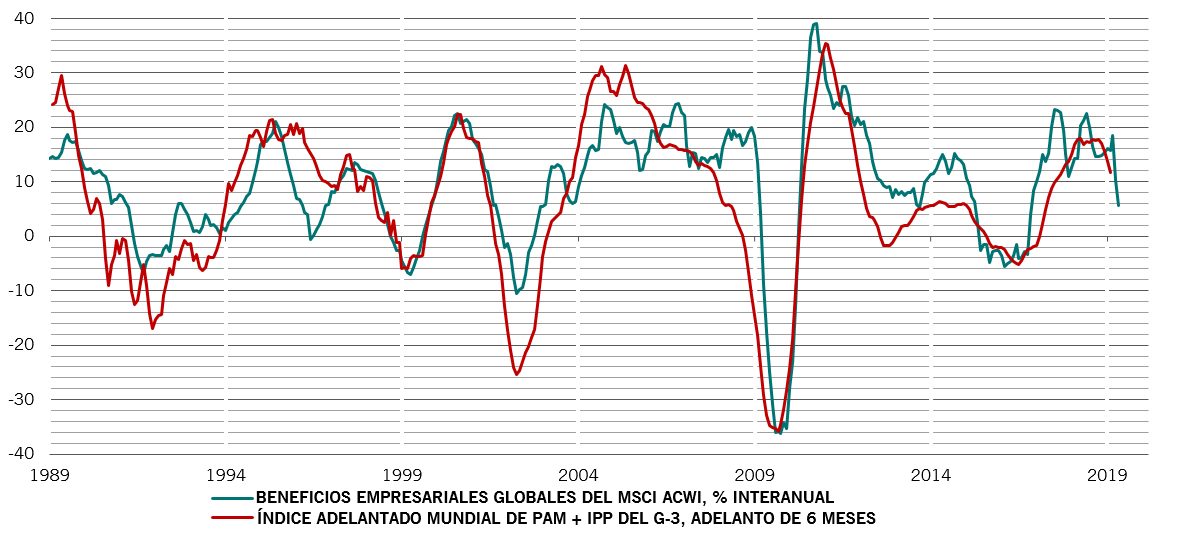

Beneficios empresariales globales frente a índice adelantado mundial

Nuestros indicadores de liquidez sugieren una estabilización de las condiciones crediticias tras el fuerte endurecimiento de la política monetaria del año pasado. Sin embargo, los inversores deberían esperar una continuidad ligeramente negativa de las medidas políticas anteriores. Por ejemplo, la Fed reducirá su balance en otros 200.000 millones de USD antes de poner fin a su programa de endurecimiento cuantitativo. Pero el fin de una restricción es en sí mismo estimulante –existen pruebas de que los cambios importan más que la tendencia. Por su parte, China, que actualmente representa más de la mitad de la liquidez que fluye por el sistema financiero mundial, está relajando de nuevo su política. Además, el Banco Central Europeo parece estar a punto de poner en marcha otra inyección de crédito bancario a largo plazo.

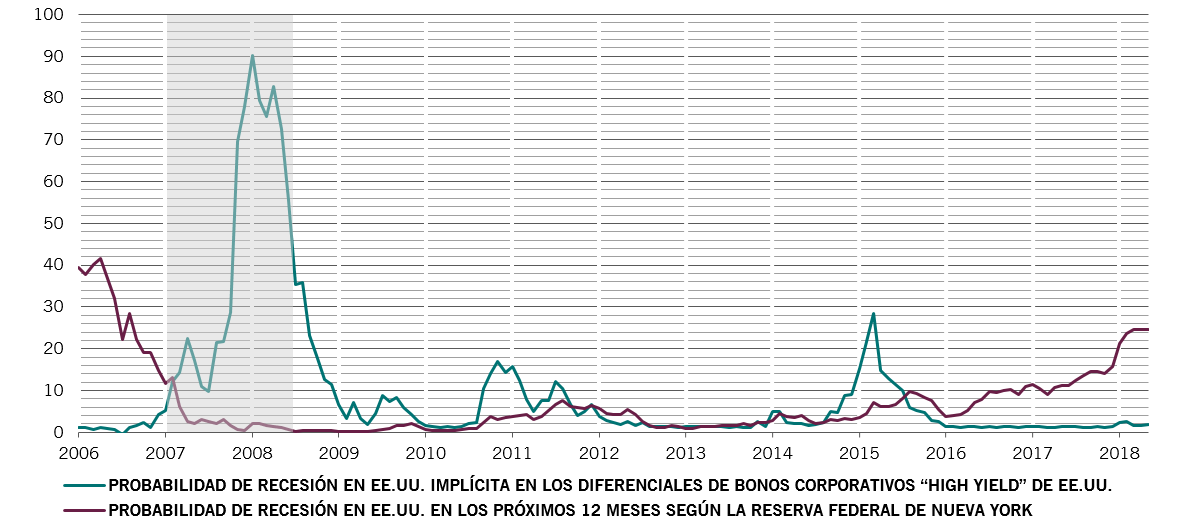

Nuestro análisis de valoración indica que los precios de la renta variable global en general son razonables –siempre y cuando el crecimiento de los beneficios evolucione como espera el mercado. Cierto es que los analistas son más prudentes que antes y están sometiendo las previsiones de beneficios, sobre todo de las empresas japonesas, a drásticas revisiones a la baja. Aun así, somos menos optimistas que el mercado en general acerca de las perspectivas de beneficios empresariales. Paralelamente, los mercados parecen estar subestimando el riesgo de que se produzca una recesión. Esto es particularmente cierto en el caso de los sectores cíclicos en renta variable y en activos como el crédito high yield de EE.UU. De hecho, los bonos en su conjunto parecen caros.

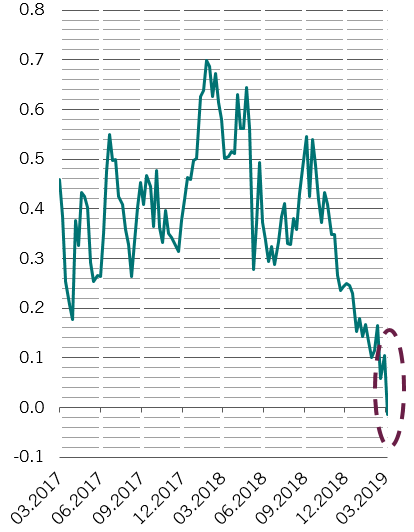

Los indicadores técnicos describen un panorama en general positivo para la renta fija, aunque son favorables para la mayoría de las clases de activos. Las únicas excepciones son algunas divisas emergentes.