Asignación de activos: la incertidumbre provocada por las elecciones en EE.UU. y los nuevos confinamientos exigen cautela

En vísperas de la que probablemente sea una de las elecciones presidenciales estadounidenses de mayor calado que se recuerdan, la segunda oleada de la pandemia de Covid-19 está arrasando el mundo desarrollado. A las incertidumbres con que se enfrentan los inversores se suman los interrogantes sobre cuántos estímulos fiscales y monetarios quedan por introducir todavía, y dónde. Por consiguiente, mantenemos nuestra postura neutral en las principales clases de activos, a la espera de que se aclaren al menos algunas de estas cuestiones.

El candidato demócrata a la presidencia, Joe Biden, lleva bastante ventaja en los sondeos. Su victoria probablemente conllevaría 2,2 billones de USD de estímulo adicional –y una estrategia más enérgica para contener la pandemia. La intensidad de la segunda oleada, que en algunos países ya ha superado a la primera, pone de manifiesto la necesidad de hacer más. Con la llegada del invierno al hemisferio norte, aumenta la probabilidad de que se produzcan confinamientos estrictos en los países afectados por la enfermedad. De momento no parece que las medidas sean tan rigurosas como lo fueron en primavera, pero afirmar que no se repetirán sería como lanzarse al vacío.

Pese a todo, la victoria del Partido Demócrata no está asegurada. Los actos de campaña del presidente Trump demuestran que sigue contando con un apoyo impresionante mientras que, según algunos comentaristas, los sondeos exageran la ventaja de Biden en los decisivos estados “bisagra”. La conclusión es que el abanico de posibles resultados de estas elecciones tan reñidas es extraordinariamente amplio –lo que atenúa parte de las buenas noticias económicas recientes.

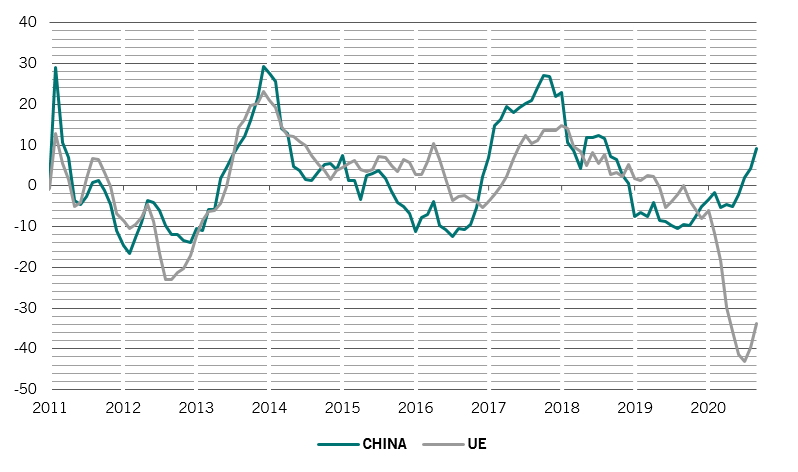

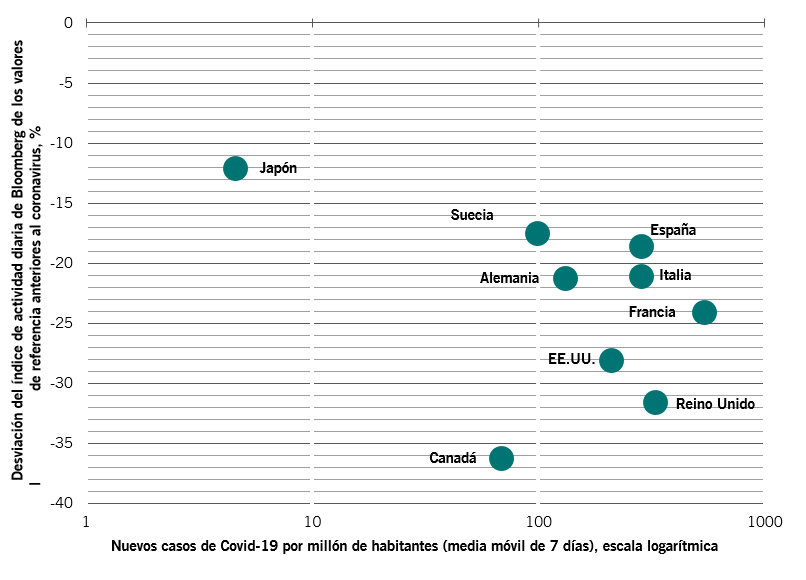

Nuestros indicadores del ciclo económico destacan la solidez de China, cuyos datos registran, en su mayoría, niveles superiores a los del pasado mes de diciembre. Esto pone de relieve los beneficios tanto de la tenaz reacción de Pekín ante la pandemia como de sus grandes dosis de políticas de estímulo. De hecho, la evolución de China es tan buena que está empezando a retirar gradualmente algunas de sus iniciativas (véase más abajo). La pujanza de China está favoreciendo al conjunto de la región, sobre todo a Japón.

Por otra parte, las ayudas gubernamentales a los trabajadores y los tipos de interés ultrabajos han sostenido el consumo minorista y la demanda de inversión residencial.

Un estímulo introducido por Biden supondría un nuevo impulso para la economía de EE.UU., aunque este dependerá en gran parte de la naturaleza de sus medidas de salud pública, de la celeridad con la que intente aplicar las subidas de impuestos que ha propuesto y del grado en que los consumidores opten por ahorrar las ayudas del gobierno en lugar de gastarlas.

Nuestros indicadores de liquidez muestran que China ya ha empezado a revocar sus medidas de estímulo anteriores y ahora aparece neutral en nuestros indicadores. Las reservas de liquidez de EE.UU. también han disminuido en el pasado reciente. El Banco Central Europeo se mantiene muy acomodaticio –el estímulo asciende a alrededor del 30% del PIB de la región de la moneda única–, aunque en este caso el factor restrictivo no es tanto la política monetaria como la fiscal. Por lo tanto, el volumen de estímulo monetario global ha tocado techo tras la enorme expansión experimentada durante cinco meses consecutivos.

Nuestros indicadores de valoración muestran que, aunque la renta variable sigue cara, no lo está tanto como la renta fija –aunque ya lleve algún tiempo siendo así. La rentabilidad de la renta variable emergente ha sido superior a la de los países desarrollados en las últimas semanas, lo que se traduce en que sus valoraciones sean menos atractivas ahora que a principios de este año. De hecho, al observar las valoraciones de la media móvil de 6 meses, es difícil encontrar una clase de activos que parezca particularmente sobrevalorada o infravalorada.

El panorama para la renta variable vendrá determinado por la evolución de los beneficios. Hasta ahora, los beneficios en torno al 80% de las empresas estadounidenses han superado las expectativas durante la última ronda de informes de resultados. Curiosamente, sin embargo, las empresas que ofrecen rentabilidades positivas no se están viendo recompensadas, aunque las que registran malos resultados sí han sido castigadas.

Por último, nuestros indicadores técnicos muestran tendencias moderadamente positivas tanto para la renta variable como para la renta fija. En cambio, el panorama para las materias primas parece negativo. Los indicadores técnicos son mejores para los títulos emergentes asiáticos que para la renta variable y las divisas de otros mercados emergentes. En general, las encuestas indican que el posicionamiento de los inversores en renta variable es más alcista ahora que en los últimos meses. Pero, aunque el optimismo ha ido en aumento, todavía no está tenso y los flujos hacia la renta variable siguen retrasando el rally del mercado.