Buenas perspectivas para los mercados emergentes

Las economías emergentes ya están superando a sus homólogas desarrolladas. Y serán las que más se beneficien de un repunte.

Escrito por

Mary-Therese Barton

Directora de inversiones, renta fija

Alper Gocer

Responsable de renta fija emergente

Olvídese de las recientes turbulencias de los mercados, los bonos emergentes se encuentran en un momento bastante óptimo. De hecho, el año próximo podría ser lo contrario de un 2018 bastante nefasto.

Esa valoración positiva se reduce a dos factores. En primer lugar, pese a la desaceleración de la economía global, la evolución de las economías emergentes es relativamente mejor que la de sus homólogas desarrolladas. En segundo lugar, en todo el mundo se están aplicando políticas para reactivar el crecimiento. Históricamente, los activos emergentes tienden a generar mejores resultados en estos dos entornos económicos.

Lex forex

El indicador adelantado mundial, que es una buena herramienta a la hora de prever la probable evolución del crecimiento global, ha seguido una marcada tendencia bajista desde su máximo de 2017. Pero, aunque las perspectivas de los mercados emergentes también se han debilitado, el grueso de la desaceleración mundial corresponde a las economías desarrolladas.

La serie de subidas de tipos de la Reserva Federal de EE.UU. hasta el pasado mes de diciembre, la beligerancia comercial del presidente estadounidense, Donald Trump, los cambios en la demanda mundial de automóviles y otros problemas más localizados, como la conflictiva política de Italia y del Reino Unido, provocaron que las economías desarrolladas redujeran la marcha.

En cambio, la mayor parte de la ralentización de los mercados emergentes se ha concentrado en Turquía y Argentina –dos países que han sufrido daños económicos autoinfligidos.

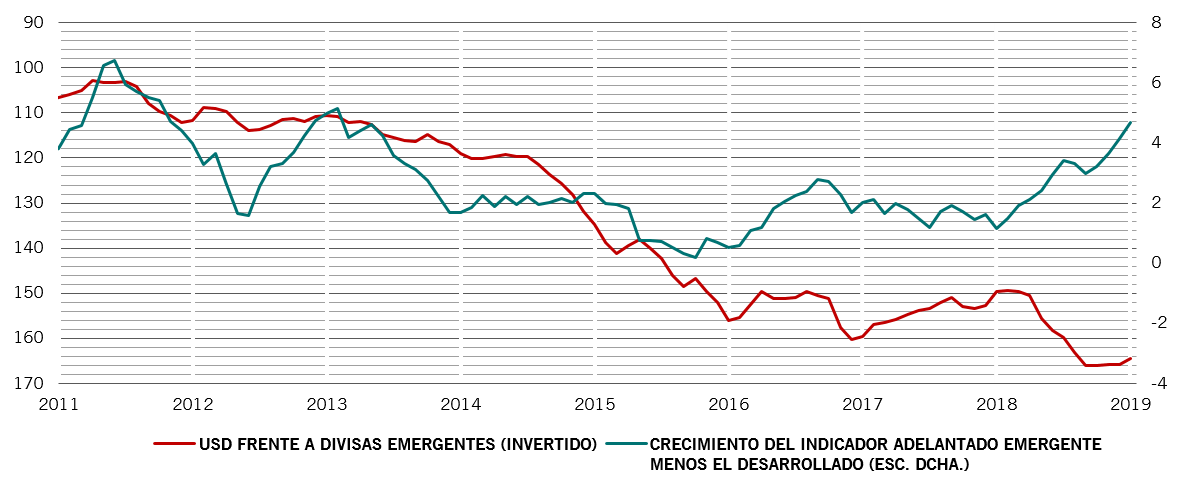

En consecuencia, la prima de crecimiento de las economías emergentes respecto a sus homólogas desarrolladas se ha abierto considerablemente en el último año, hasta el punto de que la diferencia actual es la más amplia desde 2013. (Véase el gráfico)

Abierto de par en par

Diferencial entre los índices adelantados de mercados emergentes y mercados desarrollados (% de variación interanual) frente a tipo de cambio USD/EM* (01/01/2008 = 100)

Esto es importante porque, en los períodos en que la economía global se ha desacelerado de manera desigual pero las economías en desarrollo han generado rentabilidades superiores, las divisas emergentes se han apreciado frente al dólar –a un ritmo promedio del 1,7% anual, según nuestro análisis.

Esa tendencia es aún más pronunciada en el caso de las divisas de los países en desarrollo más grandes, como China, India, Corea, Rusia y Brasil, entre otros. De media, estas divisas han subido un 4,7% anual frente al dólar, siendo las monedas latinoamericanas y las de Europa del Este las que tienden a registrar un mejor comportamiento.

Las divisas emergentes también podrían beneficiarse de lo que ocurra en EE.UU.

La Fed ha puesto freno a su política de endurecimiento. El banco central no solo ha dejado de subir los tipos –hay una creciente expectativa de que su siguiente paso sea recortarlos–, sino que está poniendo fin prematuramente a la reducción de su balance. Este giro conciliador debería reactivar el crecimiento de EE.UU. conforme avance el año. Pero, por ahora, podría indicar el final de la constante fortaleza del dólar.

En su situación actual, las divisas emergentes están cerca de su límite de mayor infravaloración frente al dólar en, al menos, las dos últimas décadas. En conjunto, estos factores deberían contribuir a impulsar las divisas emergentes y, por lo tanto, los bonos soberanos emergentes en moneda local –una proporción considerable de la rentabilidad de esta deuda tiende a reflejar los movimientos de los tipos de cambio.

Preparados para un repunte

La Reserva Federal no es la única que ha empezado a reaccionar ante la desaceleración global. El Banco Central Europeo está reanudando sus operaciones específicas de refinanciación a plazo más largo para bancos, en un intento por apuntalar la estancada economía de la zona euro.

Pero, una vez más, China es la principal fuente de políticas de estímulo enérgicas. En su empeño por reactivar la concesión de préstamos, el Banco Popular de China rebajó los coeficientes de reservas obligatorias de los bancos cinco veces durante el año pasado, y se esperan nuevos recortes en los próximos meses. Paralelamente, el gobierno chino ha aumentado considerablemente la inversión en infraestructuras, tras haberla reducido durante 2018.

Fundamentalmente atractivos

En términos más generales, los bonos emergentes deberían verse favorecidos por la mejora de las condiciones locales. Las políticas macroeconómicas prudentes y, en particular, la postura relativamente restrictiva de los bancos centrales de los mercados emergentes dan a entender que las economías de estos países deberían ser menos volátiles que en el pasado.

Por otra parte, las tensiones comerciales mundiales son quizás menos alarmantes de lo que pudieron ser en su día. A medida que ha ido aumentando la riqueza de las economías emergentes, estas también han pasado a ser menos dependientes de las exportaciones, ya que la demanda interna ha recuperado parte de la atonía. Y, a medida que el desarrollo de países como China ha ido en aumento, también han empezado a fabricar con un mayor valor añadido, lo que ha dado lugar a que cada vez más cadenas de suministro, que hasta ahora se encontraban diseminadas por varios países, vuelvan a los territorios nacionales.

Una vez más, China es la principal fuente de políticas de estímulo enérgicas.

También existe una posibilidad considerable de que la inversión en el universo emergente repunte si disminuyen las tensiones comerciales.

De entre todos los países emergentes, Brasil nos parece especialmente atractivo. Allí, el programa de reformas del nuevo gobierno ha contribuido a que la atención vuelva a centrarse en los fundamentales positivos del país. De hecho, nos gusta Latinoamérica en general.

En cambio, lo más probable es que las economías con grandes desequilibrios –sobre todo Turquía y Argentina– sigan siendo vulnerables a fuertes retrocesos.

Todo ello indica que, tras las turbulencias de 2018, la mayoría de los países emergentes deberían beneficiarse de su fortaleza relativa y de unas perspectivas realistas que prevén un repunte generalizado conforme avance el año.

Este documento comercial es una publicación de Pictet Asset Management (Europe) S.A. No va dirigido ni deberá ser distribuido a, ni utilizado por ninguna persona o entidad que sea ciudadano o residente de un Estado o que esté domiciliado en algún lugar, Estado, país o jurisdicción en el que dicha distribución, publicación, disponibilidad o uso sea contrario a las leyes o normativas vigentes. Las últimas versiones publicadas del folleto del fondo, dal plantilla precontractual cuando proceda, del Documento de Datos Fundamentales, del informe anual y semestral del fondo, deberán leerse antes de invertir.

Estos documentos están disponibles en inglés sin coste alguno en www.assetmanagement.pictet o en soporte impreso en Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, o en las oficinas del agente local, distribuidor o agente centralizador del fondo, en su caso.

El Documento de Datos Fundamentales está disponible asimismo en el idioma local de cada país en el que esté registrado el subfondo. El folleto, la plantilla precontractual cuando proceda y los informes anuales y semestrales pueden estar publicados asimismo en otros idiomas; consulte disponibilidad en el sitio web. A efectos de la toma de decisiones en materia de inversión, solo podrán considerarse publicaciones oficiales de los fondos las últimas versiones de los documentos citados.

Un resumen de los derechos de los inversores es disponible (en ingles y en los idiomas de nuestro sitio web) aquí y en www.assetmanagement.pictet en la rubrica "Recursos", en el pie de la página.

La lista de los países en los que está registrado el fondo puede obtenerse en todo momento en Pictet Asset Management (Europe) S.A., que puede tomar la decisión de cancelar los acuerdos adoptados para la comercialización del fondo o sus subfondos en cualquier país determinado.

La información y los datos presentados en este documento no deberán considerarse como una oferta o una incitación para comprar, vender o suscribir títulos u otros instrumentos o servicios financieros.

La información, las opiniones y las estimaciones expresadas en este documento reflejan un juicio emitido en su fecha original de publicación y están sujetas a cambios sin previo aviso. La sociedad gestora no ha tomado ninguna medida para asegurarse de que los valores mencionados en el presente documento son adecuados para un determinado inversor, y este documento no deberá utilizarse como sustituto del ejercicio de un juicio independiente. El tratamiento fiscal depende de las circunstancias particulares de cada inversor y puede cambiar en el futuro.

Antes de tomar una decisión de inversión, se recomienda a todo inversor que verifique si la inversión en cuestión es apropiada, teniendo en cuenta en particular sus conocimientos y su experiencia en materia financiera, sus objetivos de inversión y su situación financiera, o que obtenga asesoramiento profesional cualificado.

El valor y la renta de cualquiera de los títulos o instrumentos financieros mencionados en este documento puede aumentar o disminuir y es posible que los inversores recuperen un importe inferior al que invirtieron originalmente.

Estas pautas de inversión son directrices internas que pueden ser modificadas en cualquier momento y sin previo aviso dentro de los límites establecidos en el folleto del fondo. Los instrumentos financieros mencionados se indican solo a efectos ilustrativos y no deberán considerarse como una oferta directa, una recomendación o un asesoramiento en materia de inversión. Una referencia a un título específico no es una recomendación para comprar o vender dicho título. Las asignaciones reales están sujetas a cambios y pueden haber variado desde la fecha del documento comercial.

Las rentabilidades pasadas no son una garantía ni un indicador fiable de los futuros resultados. Los datos relativos a la rentabilidad no incluyen las comisiones y los gastos cobrados en el momento de la suscripción o reembolso de las participaciones.

Todos los datos de índices mencionados en el presente son propiedad del Proveedor de datos. Los avisos legales del Proveedor de datos están disponibles en assetmanagement.pictet, en el apartado «Recursos» que figura al pie de página.

El presente documento es una comunicación comercial emitida por Pictet Asset Management y no tiene el alcance necesario para cumplir los requisitos establecidos por MiFID II/MiFIR específicamente relacionados con la investigación de inversiones. Este material no contiene suficiente información para respaldar una decisión de inversión y no deberá utilizarse como base para evaluar las ventajas de invertir en alguno de los productos o servicios ofrecidos o distribuidos por Pictet Asset Management.

Pictet AM no ha adquirido ningún derecho o licencia para reproducir las marcas, los logos o las imágenes que aparecen en el presente documento, pero posee los derechos de uso de las marcas de cualquier entidad del grupo Pictet. Solo a efectos ilustrativos.