Asignación de activos: luchando contra una desaceleración

Los responsables de las políticas económicas han conseguido evitar hasta el momento una desaceleración económica global brusca. La Reserva Federal de EE.UU. y el Banco Central Europeo han abierto los grifos monetarios, mientras que algunos gobiernos emergentes han introducido estímulos fiscales, y es probable que Europa y Japón sigan su ejemplo mediante un incremento del gasto público.

No obstante, esto no significa que la economía mundial esté fuera de peligro. La pieza que falta en el rompecabezas del estímulo global es China, donde el aumento de la inflación y la acumulación de deuda corporativa plantean un dilema al gobierno de Pekín, sometido ya a la presión de tener que apoyar a los sectores de la economía afectados por la guerra comercial más ávidos de liquidez.

Por lo tanto, lo más conveniente para los inversores es evitar las áreas más caras del mercado financiero. Mantenemos nuestra postura neutral en renta variable y sobreponderada en liquidez. También seguimos infraponderados en bonos –la renta fija, particularmente la europea, es una clase de activos poco atractiva y sobrevalorada que ofrece un potencial de rentabilidad limitado para los próximos meses.

Diciembre de 2019

Nuestros indicadores del ciclo económico muestran que las condiciones económicas globales están mejorando poco a poco.

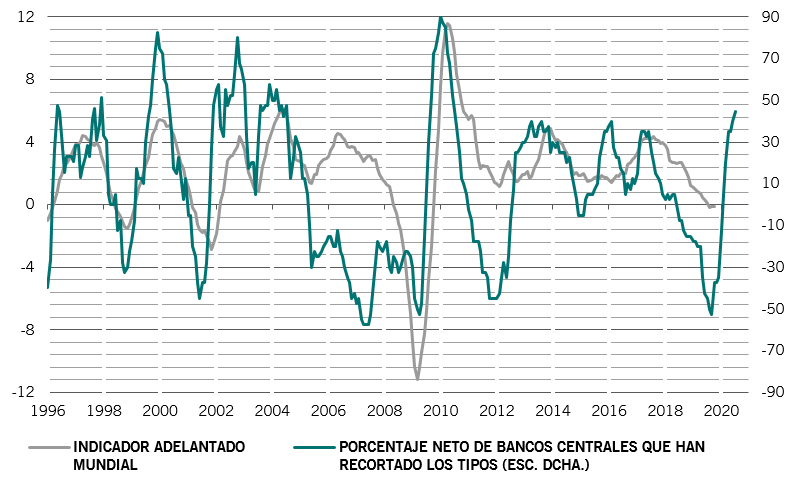

Nuestro indicador adelantado mundial ha mejorado durante tres meses consecutivos hasta alcanzar su máximo en un año, en gran parte gracias a la aceleración de las economías emergentes.

La nota positiva es que esto ocurre ahora que las autoridades monetarias apuntalan cada vez más el crecimiento: la proporción de bancos centrales que han recortado los tipos de interés es de aproximadamente un 40% en términos netos –una cifra registrada por última vez en el punto álgido de la crisis financiera (véase la fig. 1). Dicho esto, seguimos esperando que la producción mundial aumente un 2,7% el año que viene, una cifra que está por debajo de su crecimiento potencial y del dato de este año.

Indicador adelantado mundial ponderado por el PIB. Datos de los bancos centrales basados en 40 bancos centrales, con un adelanto de 8 meses. Fuente: Pictet Asset Management, CEIC, Refinitiv, datos del período comprendido entre el 01/01/2000 y el 01/12/2020

Nuestro análisis de liquidez indica que los bancos centrales introducirán un estímulo monetario equivalente a un modesto 2% del PIB durante el próximo semestre, principalmente gracias a la Fed y al BCE.

China no ha participado en la mayor parte de estas iniciativas. Esto se debe a que Pekín debe andarse con pies de plomo en lo que a políticas se refiere –el crecimiento económico se ha frenado hasta alcanzar su ritmo más bajo en casi 30 años, mientras que la reciente subida de los precios de la carne porcina está a punto de llevar la inflación del consumo a su nivel máximo de los últimos ocho años.

Según nuestros datos de valoración, la renta variable no está ni cara ni barata a nivel global. No obstante, los inversores deberían encontrar oportunidades atractivas en algunos sectores y regiones concretos. Preferimos las acciones de la zona euro y de los mercados emergentes, donde esperamos una aceleración del crecimiento de los beneficios empresariales para el año que viene. También vemos valor en los títulos financieros y de sanidad.

Los indicadores técnicos se mantienen sin cambios, justificando nuestra postura neutral en renta variable. Sin embargo, estas señales son positivas para los activos emergentes –especialmente para la renta variable y la deuda en moneda local.