Asignación de activos: los tropiezos de China son motivo de preocupación

La venta masiva que sacudió los mercados bursátiles mundiales a principios de febrero se ha achacado principalmente a los síntomas de posible recalentamiento de la economía estadounidense. Aunque sigue siendo un riesgo, no es la razón principal por la que las perspectivas a corto plazo de la renta variable nos parecen poco prometedoras. Nuestra principal preocupación es China. Allí, el crecimiento económico se está ralentizando mientras las autoridades de Pekín realizan un nuevo intento para desinflar la burbuja crediticia del país. Hasta ahora, gracias a la fuerte demanda de exportaciones chinas, el endurecimiento de la política monetaria no ha sido demasiado perjudicial. Pero si, como parece probable, el ritmo de crecimiento del crédito se ralentiza más y el presidente estadounidense, Donald Trump, decreta más medidas proteccionistas contra China, el panorama para los mercados emergentes y el resto de la economía mundial parecerá menos halagüeño que hace unos meses.

También es probable que la renta variable se vea limitada por un cambio en las condiciones monetarias de los países desarrollados. Si bien es un ejemplo extremo, China no es el único país en refrenar el estímulo. En EE.UU., el nuevo presidente de la Reserva Federal, Jay Powell, aprovechó su primera declaración ante el Congreso para dar a entender que el ritmo de las subidas de tipos podría acelerarse en 2018 a medida que el crecimiento económico y la inflación cobren fuerza. Es probable que esto también suceda en el Reino Unido. Y, pese a que el Banco de Japón y el Banco Central Europeo mantienen por el momento la relajación cuantitativa, sin duda la irán reduciendo conforme avance el año.

Sin embargo, no todo son malas noticias para los mercados de renta variable. En una nota más positiva para las acciones, la venta masiva de febrero ha rebajado los múltiplos precio-beneficios (PER) a niveles más razonables. Teniendo todo esto en cuenta, hemos optado por mantener nuestra postura neutral en renta variable.

Por otra parte, la drástica reducción del estímulo de los bancos centrales representa una amenaza más grave para el mercado de renta fija. Seguimos infraponderados en renta fija, inquietos porque los mercados europeos en particular aún no han tenido en cuenta la posibilidad de que la política monetaria ultraexpansiva llegue a su fin.

Nuestros indicadores de ciclo económico muestran que la expansión económica global se está ralentizando.

Mientras que Estados Unidos sigue en buena forma – el desempleo se aproxima a su nivel más bajo desde la década de 1960 y esperamos que la producción aumente un 2,8% este año, frente a la previsión anterior del 2,6%– China avanza en la dirección opuesta.

Durante el mes pasado, la actividad del sector manufacturero del país disminuyó a su ritmo más rápido desde 2011, según el índice de directores de compras. Pero esta desaceleración no solo afecta a China. Nuestros indicadores adelantados globales y de mercados emergentes se han debilitado ligeramente en los últimos dos meses, si bien es cierto que partían de niveles muy positivos.

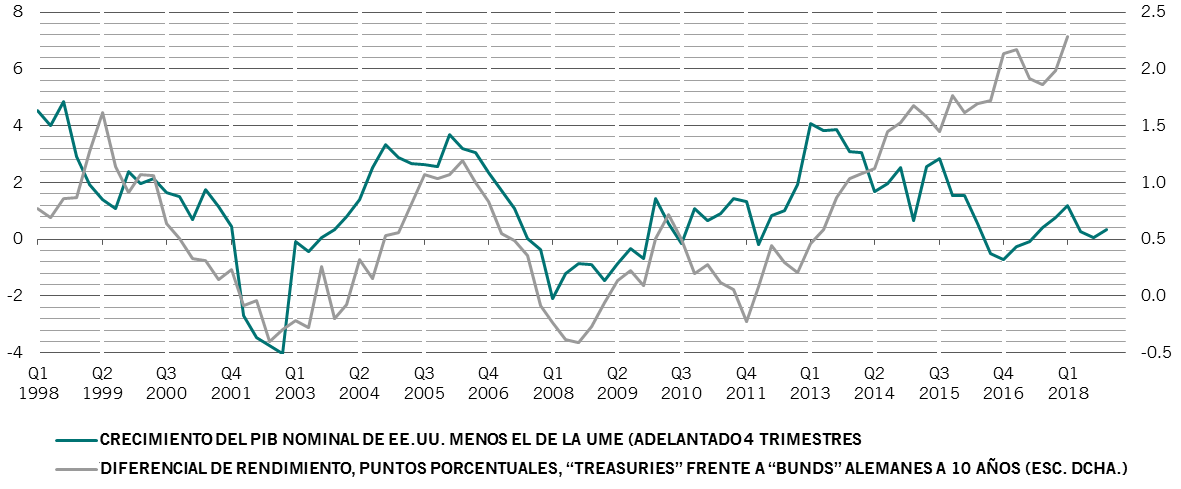

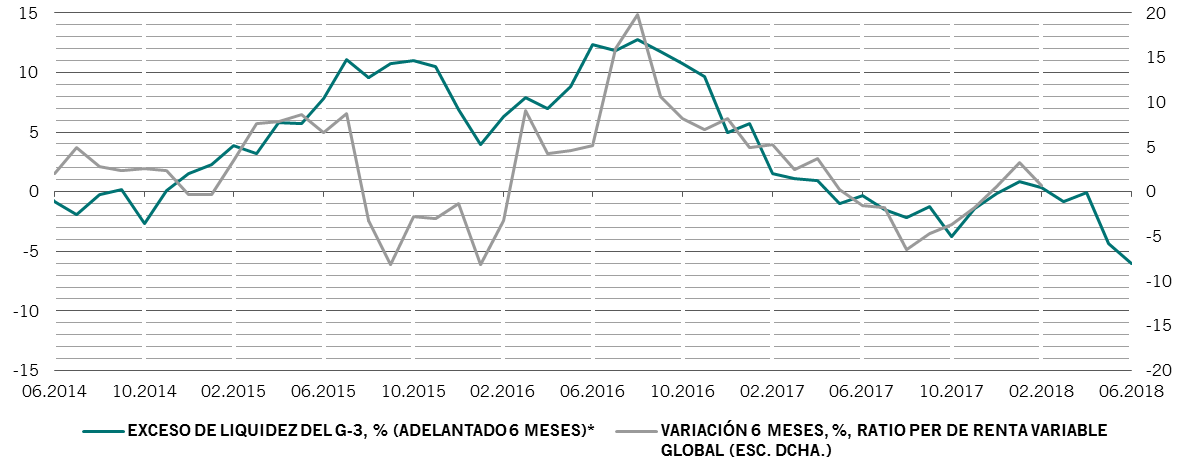

Nuestros datos sobre liquidez indican que el estímulo monetario se está retirando progresivamente del sistema financiero. En nuestro modelo, las políticas de los bancos centrales son estimulantes cuando la masa monetaria crece con más rapidez que la producción industrial.1 Ese diferencial que, según hemos observado, tiene una correlación positiva con los múltiplos de beneficios de las acciones, es actualmente el más reducido en siete años, lo que indica que los ratios PER podrían contraerse entre un 5% y un 10% en 2018 (véase el gráfico). Esto contrarrestaría cualquier posible aceleración de los beneficios empresariales.

Unas condiciones de liquidez más restrictivas podrían influir en los múltiplos de beneficios de la renta variable

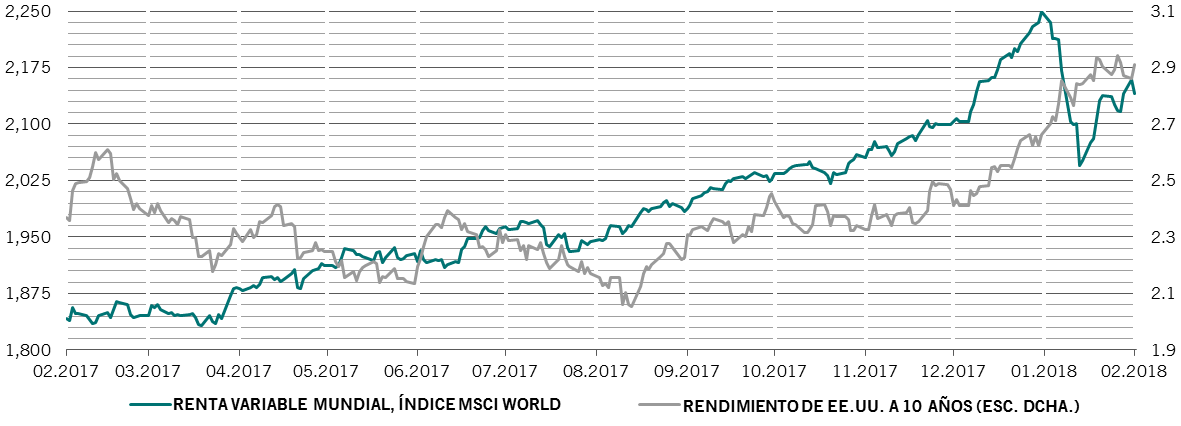

La venta masiva de febrero ha devuelto las valoraciones de algunos mercados de renta variable y renta fija a niveles más razonables. Pero los títulos estadounidenses siguen conllevando lo que consideramos una prima excesiva sobre los europeos: a día de hoy, la diferencia entre sus respectivos ratios precio-valor contable es la mayor desde 1993 (3,5 frente a 1,7). Por otro lado, el reciente aumento de los rendimientos de los bonos ha hecho surgir oportunidades interesantes en la deuda pública estadounidense con plazos más largos (véase el apartado sobre renta fija).

Nuestros indicadores técnicos arrojan una señal neutral para la renta variable, pero una clara señal de “venta” para los bonos desarrollados. Nuestros datos sobre el dólar americano, por su parte, apuntan a una posible recuperación de la divisa. Esto obedece a la inclinación de la mayoría de los inversores profesionales por tomar posiciones cortas en el dólar, un desequilibrio en el posicionamiento que limita el margen para nuevas caídas de la moneda.