Impacto de la pandemia en los bonos soberanos globales

Mayo 2020

Material de marketing

El riesgo de la deuda soberana después del virus

La situación de los gobiernos justo antes de la pandemia del coronavirus influirá considerablemente en cómo salgan de la crisis.

Escrito por

Andres Sanchez Balcazar

Head of Global Bonds

Sabrina Khanniche

Senior Economist

Compartir este artículo

La crisis sanitaria mundial provocada por la pandemia del coronavirus ha puesto decididamente en primer plano la capacidad de los países para hacer frente a la carga que supone rescatar sus economías de una debacle sin precedentes. La pregunta a la que se enfrentan los inversores en renta fija es cuáles serán los países que capearán el temporal y si este irá seguido de crisis de deuda soberana.

Los déficits públicos se están disparando en todas partes, impulsados por dos factores. El primero, el establecimiento de ingentes programas fiscales para apoyar a los hogares y a las empresas en un momento en que muchos han visto desplomarse sus ingresos y beneficios debido al confinamiento mundial. El segundo, la disminución de los ingresos por impuestos en las arcas públicas, que se han visto muy afectados por la falta de actividad económica, tanto nacional como transfronteriza.

Hasta ahora, los gobiernos han anunciado programas de estímulo fiscal en respuesta a la crisis del coronavirus por un valor del 4,1% del PIB mundial potencial, de los cuales casi la mitad procederán de EE.UU. En la zona euro, los programas de estímulo representan el 3% del PIB, mientras que en Japón alcanzan el 10%. Este gasto requiere enormes cantidades de emisión de deuda pública. Los bancos centrales de los países mejor situados, como EE.UU., que se beneficia de la condición de moneda de reserva, pueden absorber la mayor parte, si no la totalidad, de esta nueva deuda a través de sus programas de compra de activos. El balance de la Reserva Federal estadounidense se ha ampliado de 4 billones de USD a 6,5 billones de USD tan solo en los dos últimos meses, y esperamos que alcance un máximo de unos 8 billones de USD a finales de año. En el Reino Unido, el Banco de Inglaterra se ha embarcado en una modalidad aún más audaz de compra de activos mediante la compra de bonos directamente del Tesoro en una especie de monetización de la deuda –una política que durante mucho tiempo había sido tabú.

No obstante, si los confinamientos duran más de dos trimestres, habrá que adoptar un nuevo conjunto de medidas fiscales, lo que podría conllevar problemas de solvencia para algunos países ya muy endeudados. Estimamos que la deuda de EE.UU. habrá aumentado del 108% del PIB a entre el 133% y el 145% tras su enorme programa de estímulo, por un valor aproximado del 7% del PIB, dependiendo de la intensidad con que se recupere la economía. En el peor de los casos, podría alcanzar el 165% del PIB a finales de 2022. Por otra parte, es probable que el aumento de los niveles de deuda haga sonar las alarmas –conviene recordar que durante la crisis de la deuda soberana de la zona euro, Grecia estuvo a punto de ser expulsada de la moneda única cuando su deuda superó el 150% del PIB.

¿Quiénes corren más riesgo?

Las puntuaciones de riesgo soberano de Pictet Asset Management muestran los países que eran más vulnerables a dinámicas de endeudamiento peligrosas al entrar en la crisis provocada por el coronavirus. El indicador se basa en la situación de cada uno de los países con respecto a los demás y con respecto a sus propias tendencias históricas en tres dimensiones –el grado de asequibilidad de su deuda existente, hasta qué punto pueden financiarla y en qué medida se reducirá la deuda de forma natural a medida que crezcan sus economías.

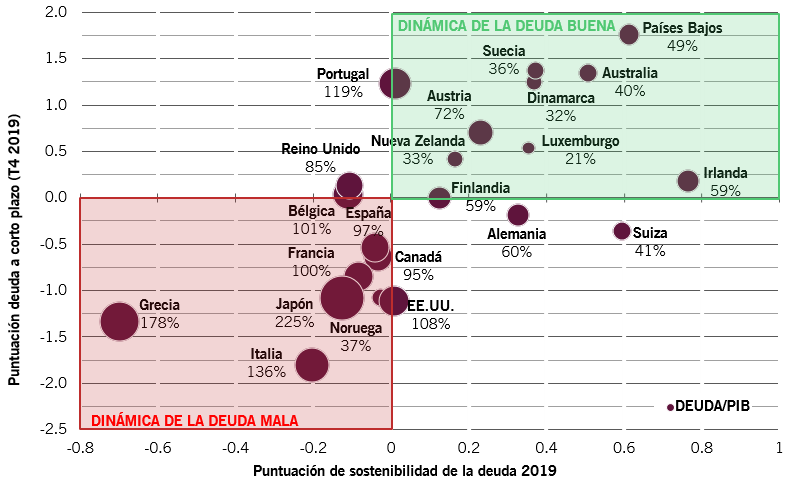

Fig. 1 Dinámica de la deuda soberana desarrollada

Indicador del riesgo de la deuda soberana a corto plazo frente a puntuación de sostenibilidad de la deuda de Pictet Asset Management (2019)

Pictet Asset Management genera las puntuaciones de la dinámica de la deuda a partir de varios indicadores oficiales, comparando a los países entre sí y con sus propias tendencias. Fuente: Pictet Asset Management, CEIC, Refinitiv. Los datos corresponden a 2019 en el caso de las puntuaciones estructurales de la deuda soberana y al cuarto trimestre de 2019 en el caso de la puntuación de la deuda a corto plazo.

Nuestro análisis muestra que, a finales de 2019, Grecia era, con diferencia, el país que salía peor parado en cuanto a sostenibilidad de la deuda de entre todos los países desarrollados, seguido por Italia, Japón, Bélgica y el Reino Unido. En el otro extremo de la balanza, Suiza, los Países Bajos e Irlanda se encontraban en las posiciones más envidiables.

La comparación de la situación de la deuda a corto plazo de los países con sus puntuaciones estructurales confirma que Grecia, Italia y Japón presentan la peor dinámica de la deuda, aunque la de Francia también es preocupante. En cambio, otros países del norte de Europa y escandinavos se encuentran en una buena posición.

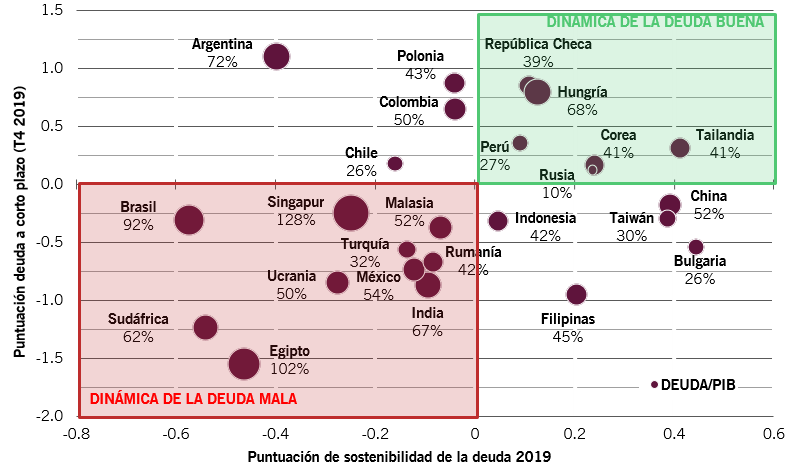

Fig. 2 Dinámica de la deuda soberana emergente

Indicador del riesgo de la deuda soberana a corto plazo frente a puntuación de sostenibilidad de la deuda de Pictet Asset Management (2019).

Fuente: Pictet Asset Management, CEIC, Refinitiv. Los datos corresponden a 2019 en el caso de las puntuaciones estructurales de la deuda soberana y al cuarto trimestre de 2019 en el caso de la puntuación de la deuda a corto plazo, salvo en los casos de China, donde la puntuación estructural de la deuda soberana corresponde a 2018 y la puntuación de la deuda a corto plazo al cuarto trimestre de 2018, de Bulgaria, donde la puntuación de la deuda a corto plazo corresponde al cuarto trimestre de 2018, y de Egipto, donde la puntuación de la deuda a corto plazo corresponde al tercer trimestre de 2019.

Entre las economías emergentes, los países que se enfrentaban a los mayores riesgos respecto a su deuda soberana al comienzo de la crisis eran Brasil, Sudáfrica, Egipto y Argentina. En cuanto a la dinámica de la deuda en relación con las situaciones de deuda a corto plazo, Sudáfrica, Egipto y Ucrania son los países que más preocupan. Rusia y Corea fueron los que probablemente mostraban mayor resistencia.

Punto crítico

Italia fue un punto crítico durante la crisis de la zona euro y podría volver a serlo. La deuda pública italiana podría alcanzar el 150% del PIB a finales de este año. El Banco Central Europeo ya posee bonos italianos por un valor de alrededor del 22% del PIB de Italia y, por ello, su papel es sumamente importante para la sostenibilidad de la deuda del país. El BCE ya ha anunciado que adoptará una postura flexible a la hora de comprar bonos de los Estados miembros y que absorberá alrededor del 90% de las nuevas emisiones netas de los gobiernos de la región de la moneda única este año.

Esas compras del BCE van acompañadas de las preocupaciones del norte de Europa por una posible mutualización progresiva de la deuda. Pero, en última instancia, si se desea mantener la unidad de la zona euro, será necesario algún tipo de fondo común para financiar la deuda –prorrogar plazos y fingir que pueden cumplirse es una actitud que solo puede sostenerse durante un tiempo, hasta que el mercado pone a prueba la determinación política de la región. Creemos que se producirán avances hacia la mutualización que asegurarán que los rendimientos de los bonos italianos se mantengan contenidos.

El BCE deberá encontrar un justo equilibrio en su actuación durante los próximos meses.

No obstante, el BCE deberá encontrar un justo equilibrio en su actuación durante los próximos meses y mostrarse habilidoso en su forma de aplicar la ley de las probabilidades. Su intención es impedir que se produzca otra crisis de deuda soberana. Pero tampoco quiere eliminar del todo la presión sobre los políticos de la zona euro para que lleguen a un acuerdo sobre algún tipo de mutualización de la deuda. Si el banco central es demasiado acomodaticio y comprime demasiado los diferenciales de la deuda pública del sur de Europa, disminuiría la necesidad de que los gobiernos de la zona euro alcancen un acuerdo sobre la manera de seguir adelante.

Otra preocupación aún más inmediata es que algunas economías emergentes ya han agotado su margen de maniobra monetaria. En las economías desarrolladas, la inflación no será un problema durante algún tiempo, ya que la reducción de la demanda y la debilidad de los precios del petróleo presionan a la baja el conjunto de los precios al consumo pese a la enérgica actuación de los bancos centrales. Sin embargo, en algunas economías emergentes los bancos centrales ya han puesto en marcha políticas para devaluar sus monedas en lo que podría resultar ser otro ciclo de devaluación/inflación. Es preocupante comprobar que algunas de las grandes economías en desarrollo –Turquía, Brasil, Sudáfrica– van en esa dirección.

Es probable que la pandemia global ponga en evidencia las tensiones que ya existen en la economía global y plantee nuevos problemas. La situación de los gobiernos cuando entraron en la crisis influirá considerablemente en cómo salgan de ella.

Andrés Sánchez Balcázar se incorporó al equipo de renta fija de Pictet Asset Management en 2011 y es responsable del equipo de bonos globales. Antes de incorporarse a Pictet, fue gestor senior de carteras en Western Asset Management Company Ltd durante seis años. En ese período, fue responsable de carteras de renta fija globales, europeas y de retorno absoluto. Anteriormente, trabajó durante cinco años como gestor de carteras globales y europeas en Merrill Lynch Investment Managers. Andrés comenzó su trayectoria profesional en 1997 en el Banco de la República de Colombia, donde se encargaba del análisis macroeconómico de EE.UU., Europa y Japón. Andrés es licenciado en Economía por la Universidad de los Andes y tiene un máster en Gestión de la HEC París. Es también analista financiero titulado CFA.

Acerca de

Sabrina Khanniche

Sabrina Khanniche se incorporó a Pictet Asset Management en 2011 como economista del equipo de Renta Fija, lidera la zona euro y los países de Oriente Medio y África del Norte. Antes de incorporarse a Pictet, trabajó en Groupama Asset Management durante cuatro años como Ingeniera Financiera encargada del análisis y la modelización de los riesgos de los hedge funds. En este sentido, publicó y presentó sus trabajos en conferencias académicas internacionales. Sabrina tiene un Máster y un Doctorado en Economía por la Universidad de París West Nanterre La Défense.

Compartir este artículo

Este documento comercial es una publicación de Pictet Asset Management (Europe) S.A. No va dirigido ni deberá ser distribuido a, ni utilizado por ninguna persona o entidad que sea ciudadano o residente de un Estado o que esté domiciliado en algún lugar, Estado, país o jurisdicción en el que dicha distribución, publicación, disponibilidad o uso sea contrario a las leyes o normativas vigentes. Las últimas versiones publicadas del folleto del fondo, dal plantilla precontractual cuando proceda, del Documento de Datos Fundamentales, del informe anual y semestral del fondo, deberán leerse antes de invertir.

Estos documentos están disponibles en inglés sin coste alguno en www.assetmanagement.pictet o en soporte impreso en Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, o en las oficinas del agente local, distribuidor o agente centralizador del fondo, en su caso.

El Documento de Datos Fundamentales está disponible asimismo en el idioma local de cada país en el que esté registrado el subfondo. El folleto, la plantilla precontractual cuando proceda y los informes anuales y semestrales pueden estar publicados asimismo en otros idiomas; consulte disponibilidad en el sitio web. A efectos de la toma de decisiones en materia de inversión, solo podrán considerarse publicaciones oficiales de los fondos las últimas versiones de los documentos citados.

Un resumen de los derechos de los inversores es disponible (en ingles y en los idiomas de nuestro sitio web) aquí y en www.assetmanagement.pictet en la rubrica "Recursos", en el pie de la página.

La lista de los países en los que está registrado el fondo puede obtenerse en todo momento en Pictet Asset Management (Europe) S.A., que puede tomar la decisión de cancelar los acuerdos adoptados para la comercialización del fondo o sus subfondos en cualquier país determinado.

La información y los datos presentados en este documento no deberán considerarse como una oferta o una incitación para comprar, vender o suscribir títulos u otros instrumentos o servicios financieros.

La información, las opiniones y las estimaciones expresadas en este documento reflejan un juicio emitido en su fecha original de publicación y están sujetas a cambios sin previo aviso. La sociedad gestora no ha tomado ninguna medida para asegurarse de que los valores mencionados en el presente documento son adecuados para un determinado inversor, y este documento no deberá utilizarse como sustituto del ejercicio de un juicio independiente. El tratamiento fiscal depende de las circunstancias particulares de cada inversor y puede cambiar en el futuro.

Antes de tomar una decisión de inversión, se recomienda a todo inversor que verifique si la inversión en cuestión es apropiada, teniendo en cuenta en particular sus conocimientos y su experiencia en materia financiera, sus objetivos de inversión y su situación financiera, o que obtenga asesoramiento profesional cualificado.

El valor y la renta de cualquiera de los títulos o instrumentos financieros mencionados en este documento puede aumentar o disminuir y es posible que los inversores recuperen un importe inferior al que invirtieron originalmente.

Estas pautas de inversión son directrices internas que pueden ser modificadas en cualquier momento y sin previo aviso dentro de los límites establecidos en el folleto del fondo. Los instrumentos financieros mencionados se indican solo a efectos ilustrativos y no deberán considerarse como una oferta directa, una recomendación o un asesoramiento en materia de inversión. Una referencia a un título específico no es una recomendación para comprar o vender dicho título. Las asignaciones reales están sujetas a cambios y pueden haber variado desde la fecha del documento comercial.

Las rentabilidades pasadas no son una garantía ni un indicador fiable de los futuros resultados. Los datos relativos a la rentabilidad no incluyen las comisiones y los gastos cobrados en el momento de la suscripción o reembolso de las participaciones.

Todos los datos de índices mencionados en el presente son propiedad del Proveedor de datos. Los avisos legales del Proveedor de datos están disponibles en assetmanagement.pictet, en el apartado «Recursos» que figura al pie de página.

El presente documento es una comunicación comercial emitida por Pictet Asset Management y no tiene el alcance necesario para cumplir los requisitos establecidos por MiFID II/MiFIR específicamente relacionados con la investigación de inversiones. Este material no contiene suficiente información para respaldar una decisión de inversión y no deberá utilizarse como base para evaluar las ventajas de invertir en alguno de los productos o servicios ofrecidos o distribuidos por Pictet Asset Management.

Pictet AM no ha adquirido ningún derecho o licencia para reproducir las marcas, los logos o las imágenes que aparecen en el presente documento, pero posee los derechos de uso de las marcas de cualquier entidad del grupo Pictet. Solo a efectos ilustrativos.

Política de cookies

Las cookies utilizadas en este sitio web tienen por finalidad facilitar la navegación del usuario así como recopilar datos con fines estadísticos. Si desea obtener más información, rechazar el uso de cookies o cambiar su configuración, haga clic en el siguiente enlace: Política de cookies. Si continúa navegando por este sitio web, se considerará que acepta el uso de cookies con los fines arriba indicados.