Asignación de activos: reforzando las defensas

Los inversores están tratando de determinar las posibles repercusiones del coronavirus que se está propagando por China.

Los epidemiólogos aún no saben a ciencia cierta el impacto que tendrá finalmente el virus: todavía no tienen una noción exacta de hasta qué punto es contagioso y mortífero ni de en qué medida puede transmitirse antes de que la víctima muestre síntomas. Podría revestir una gravedad similar a la de otras variantes del virus de la gripe estacional. O podría ser mucho más dañino –la Organización Mundial de la Salud lo ha declarado de emergencia mundial.

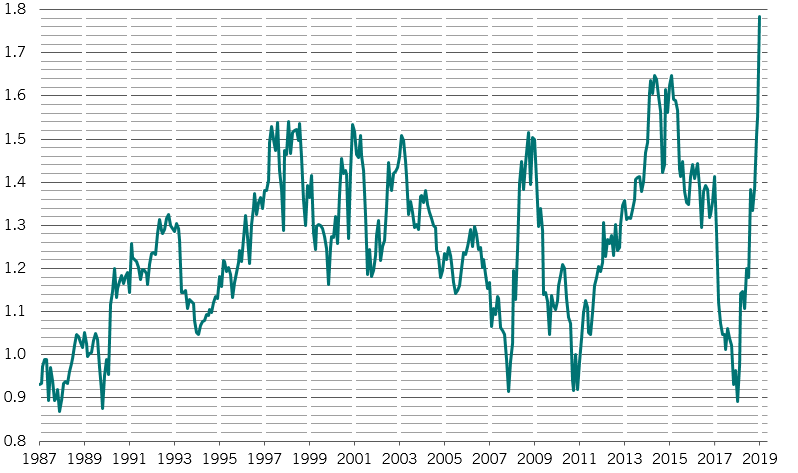

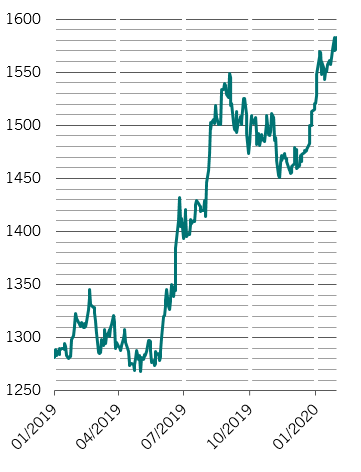

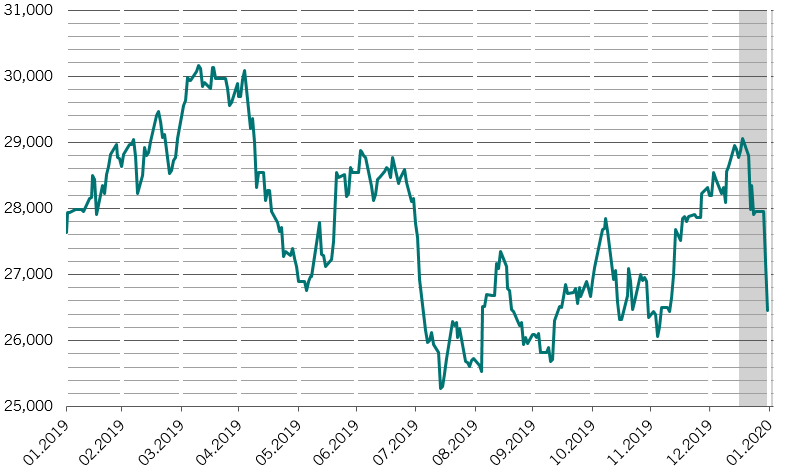

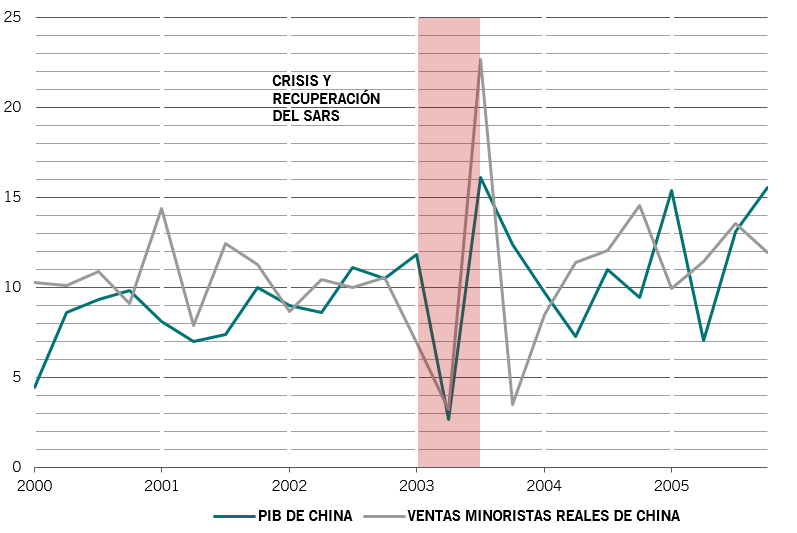

Por el momento, los inversores están estableciendo paralelismos con la anterior gran epidemia de coronavirus que se propagó desde China en 2003, el SARS (véase la fig. 2). En aquel entonces, la reacción inicial del mercado fue grave, debido a las elevadas tasas de mortalidad del SARS y a sus efectos negativos inmediatos en la economía china. Pero, como la epidemia se contuvo pronto, la recuperación fue igualmente rápida, por lo que tuvo un escaso efecto económico real en el ejercicio. Una repetición de este desenlace reforzaría los argumentos a favor de los mercados emergentes. No obstante, existen diferencias entre lo que está ocurriendo ahora y lo que aconteció en 2003. El coronavirus parece menos mortífero, pero también más difícil de contener. Y, lo que es más importante, la proporción que representa China en la economía mundial es ahora cuatro veces mayor que en 2003.

Al margen de los riesgos que plantea el coronavirus, sobre todo para las economías asiáticas, nuestros indicadores del ciclo económico registran unas perspectivas en general equilibradas para gran parte del mundo, aunque para EE.UU. parecen más optimistas. La confianza empresarial ha experimentado un repunte generalizado desde los mínimos del año pasado.

Nuestro modelo de valoración emite señales de alerta en relación con el mercado de renta variable de EE.UU. En cambio, los mercados de renta variable del Reino Unido y Japón cotizan a niveles atractivos respecto a sus fundamentales.

Tras su rally masivo, el oro empieza a parecer caro –aunque, en un mundo de rendimientos ínfimos y riesgos excesivos, sigue siendo una cobertura con un precio atractivo.

Nuestros datos de liquidez son estables en general, con una previsión de 1,2 billones de USD de inyecciones monetarias de los bancos centrales –equivalentes a alrededor del 2% del PIB mundial – para este año. Sin embargo, el mercado descuenta unos volúmenes de estímulo aún mayores, por lo que podría verse abocado a la decepción, aunque la respuesta de China al coronavirus podría compensar parte de ese déficit.

Nuestros indicadores técnicos siguen parpadeando en verde, especialmente ahora que entran en juego factores estacionales positivos. No obstante, se observan señales de advertencia para unos cuantos activos: los bonos high yield, los valores tecnológicos y el peso mexicano parecen totalmente sobrecomprados según nuestros modelos.