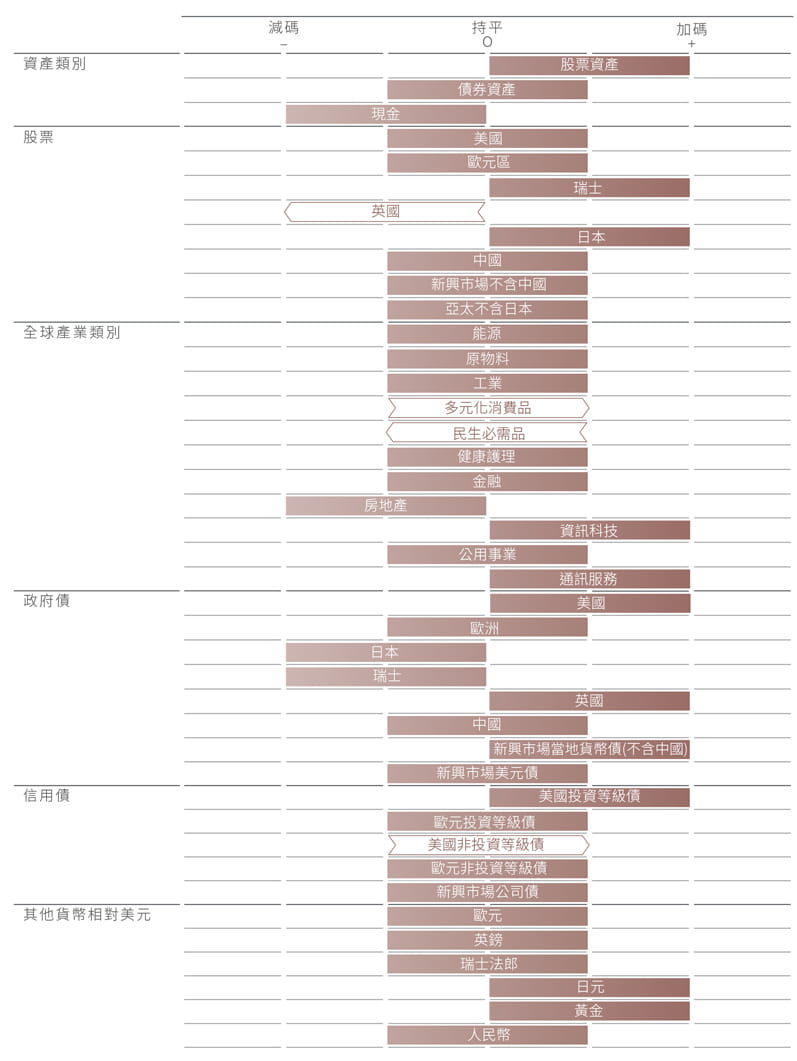

資產配置:持續看好股票市場

美國經濟持續展現韌性,及通膨放緩至聯準會2%目標仍具挑戰,因此我們維持對股票加碼及對債券保持中性的觀點。

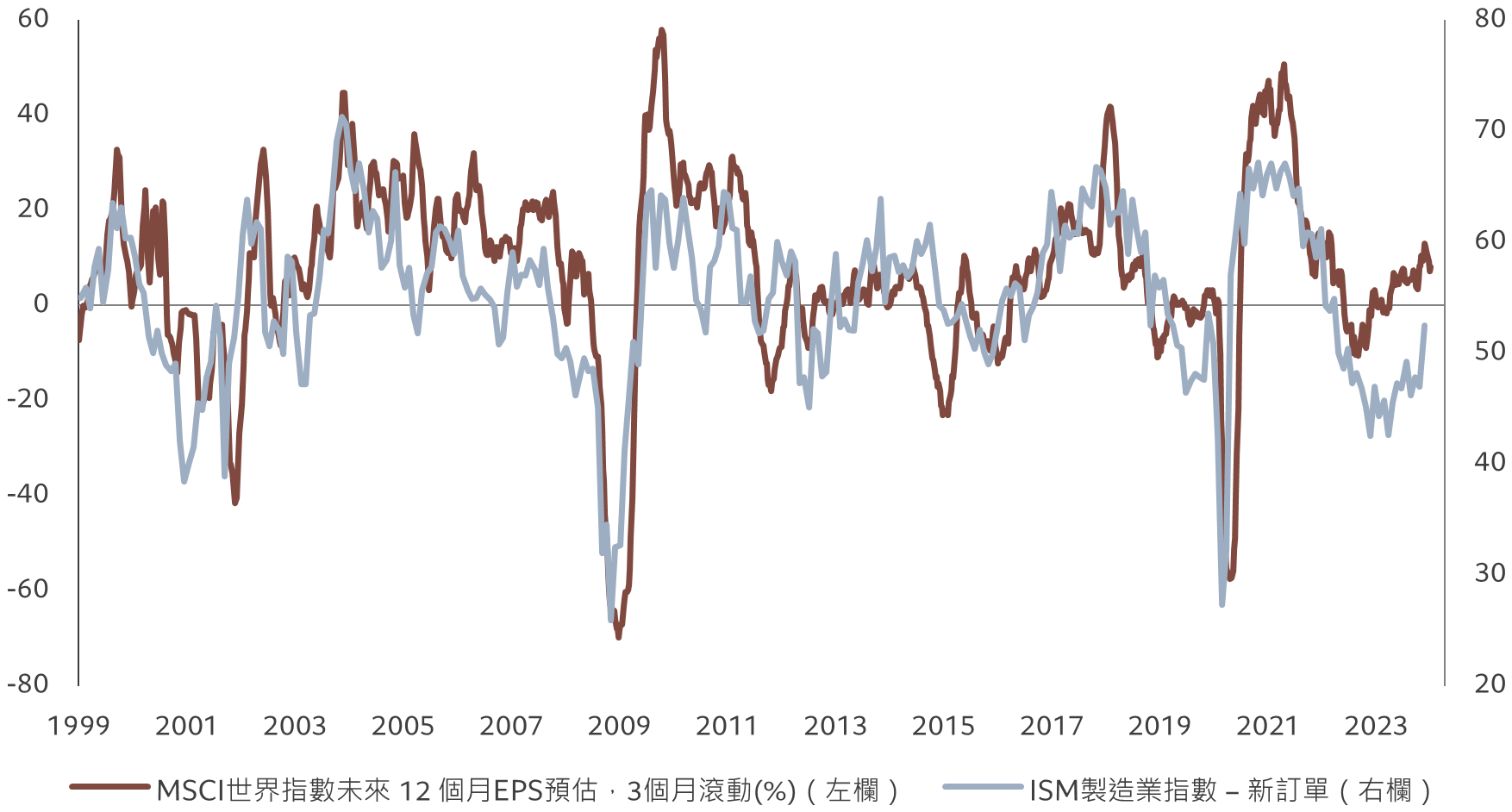

我們認為經濟成長將在今年下半年放緩,但時間表有所延後。企業獲利保持強勁,而聯準會明確表示反對過早實施貨幣寬鬆政策。因此,雖然幾個月前我們認為債券的估值具吸引力,但現在我們認為債券市場估值水準是合理的。同時,股票在短期內的前景仍然令人鼓舞,正如圖2所示,全球上市公司的獲利開始反應美國經濟數據的改善。

我們的全球領先商業週期指標顯示,美國經濟的表現比我們之前預期的更強勁,這也是我們對全球股票市場保持加碼觀點的原因之一。

如果美國消費者繼續以超過儲蓄的速度消費,目前美國的儲蓄率只有3-4%(歷史上為7-10%),這可能會導致經濟成長和通膨壓力持續升高。通膨壓力看起來可能會持續存在,因為服務業的價格仍然維持相對高水準,而勞動力市場的供需情況仍然緊張。

綜合評估,我們認為消費者和企業支出最終將減弱,趨向與美國經濟中已經顯示疲弱的其他產業保持一致,例如住宅行業。

相較於美國,歐元區受到製造業疲弱影響,近幾個月一直處於衰退邊緣。然而,隨著供應鏈重整和俄烏戰爭影響的減弱,歐元區的經濟成長應該會有所回升。在歐洲其他地區,英國經濟成長停滯不前,建築業陷入困境,原本緊張的勞動力市場也開始鬆動。此外,有跡象顯示通膨有回升的趨勢,這對英國央行降息的進程造成了阻礙。

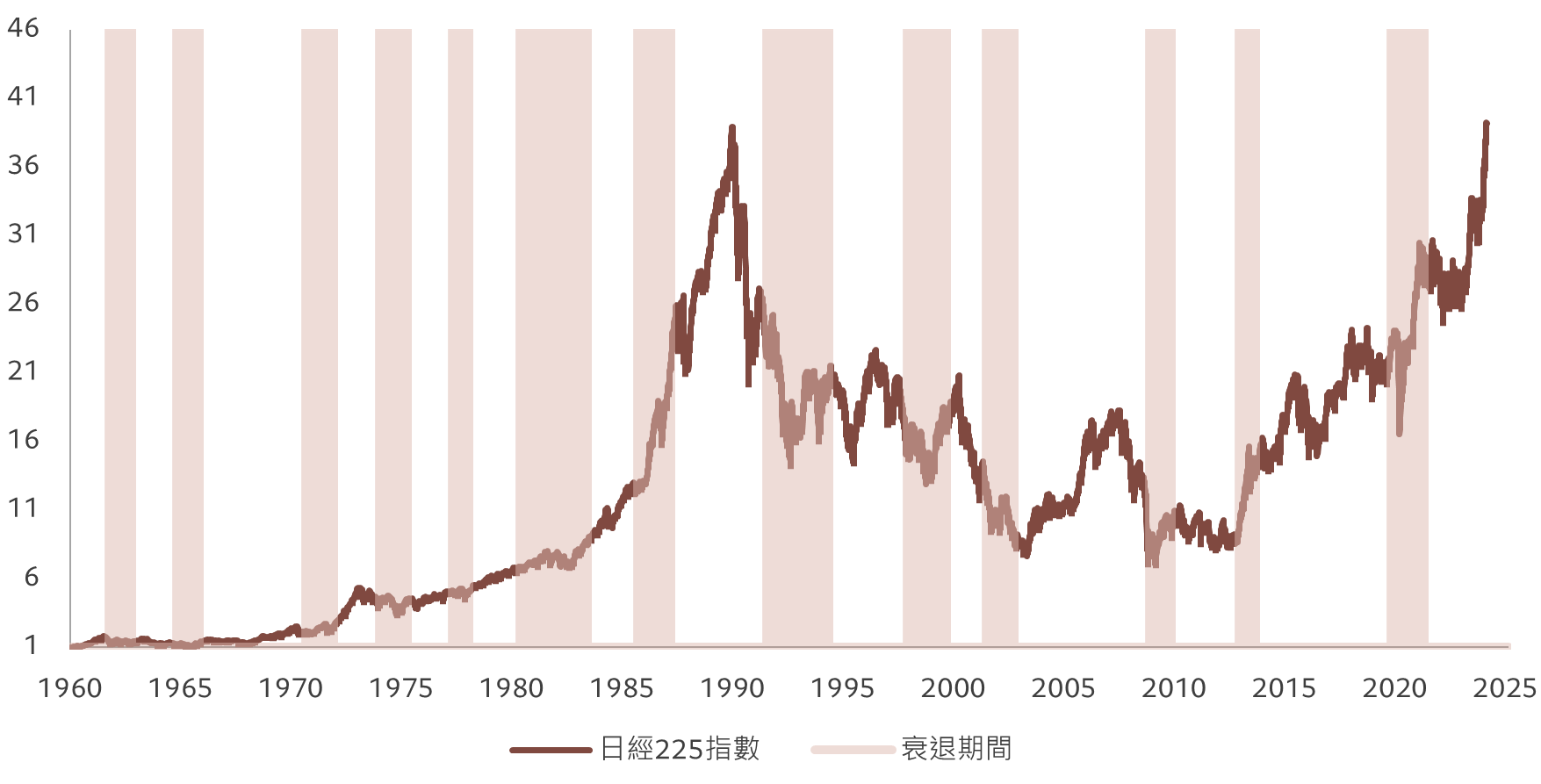

日本經濟也開始出現問題,零售銷售下滑,機械訂單也呈現萎縮,工業產出仍然非常疲弱。儘管如此,我們預計日本的經濟仍接近其長期成長潛力,並且長期通縮問題終於結束。

支持加碼股票配置的理由之一是我們的流動性指標,這些指標顯示,主要央行和銀行的短期流動性供應都有所增加,甚至連瑞士央行也已經開始從量化緊縮轉向寬鬆。但目前無法確定寬鬆的貨幣政策是否會進一步加速,部分聯準會準會官員認為,保持相對高利率一段時間再進行降息的風險,要小於過早降息後不得不再次升息的風險。

至於私部門放貸,銀行開始放寬貸款標準,雖然目前仍處於早期階段,但未來發展的方向已經明確。然而,問題在於整體規模的大小。在其他地方,中國央行加快了謹慎的寬鬆政策步調,但仍然對任何可能引起外匯不穩定的情況保持警覺,這可能限制其進一步採取更寬鬆政策行動的空間,目前,中國央行專注於有針對性的信貸供應。

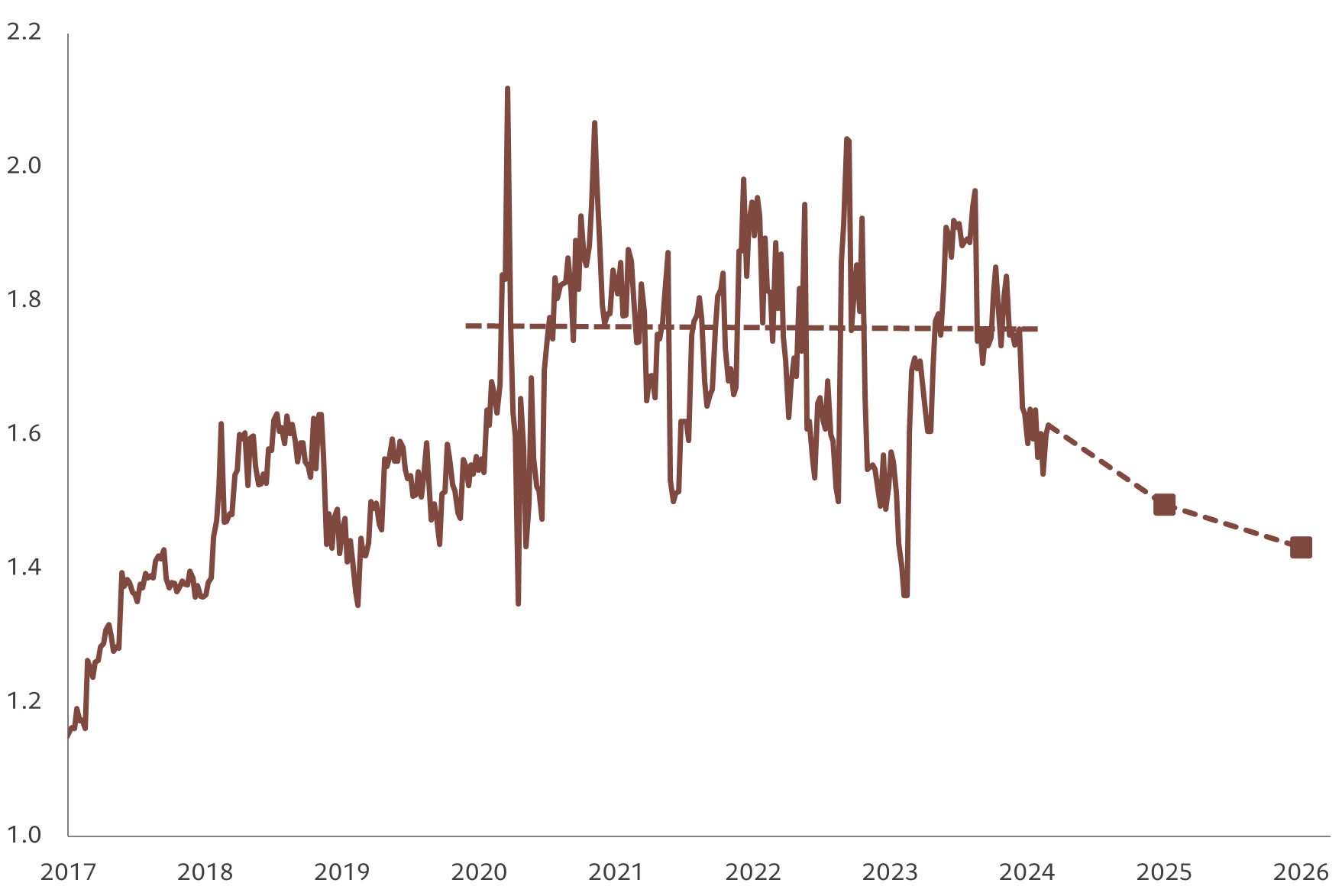

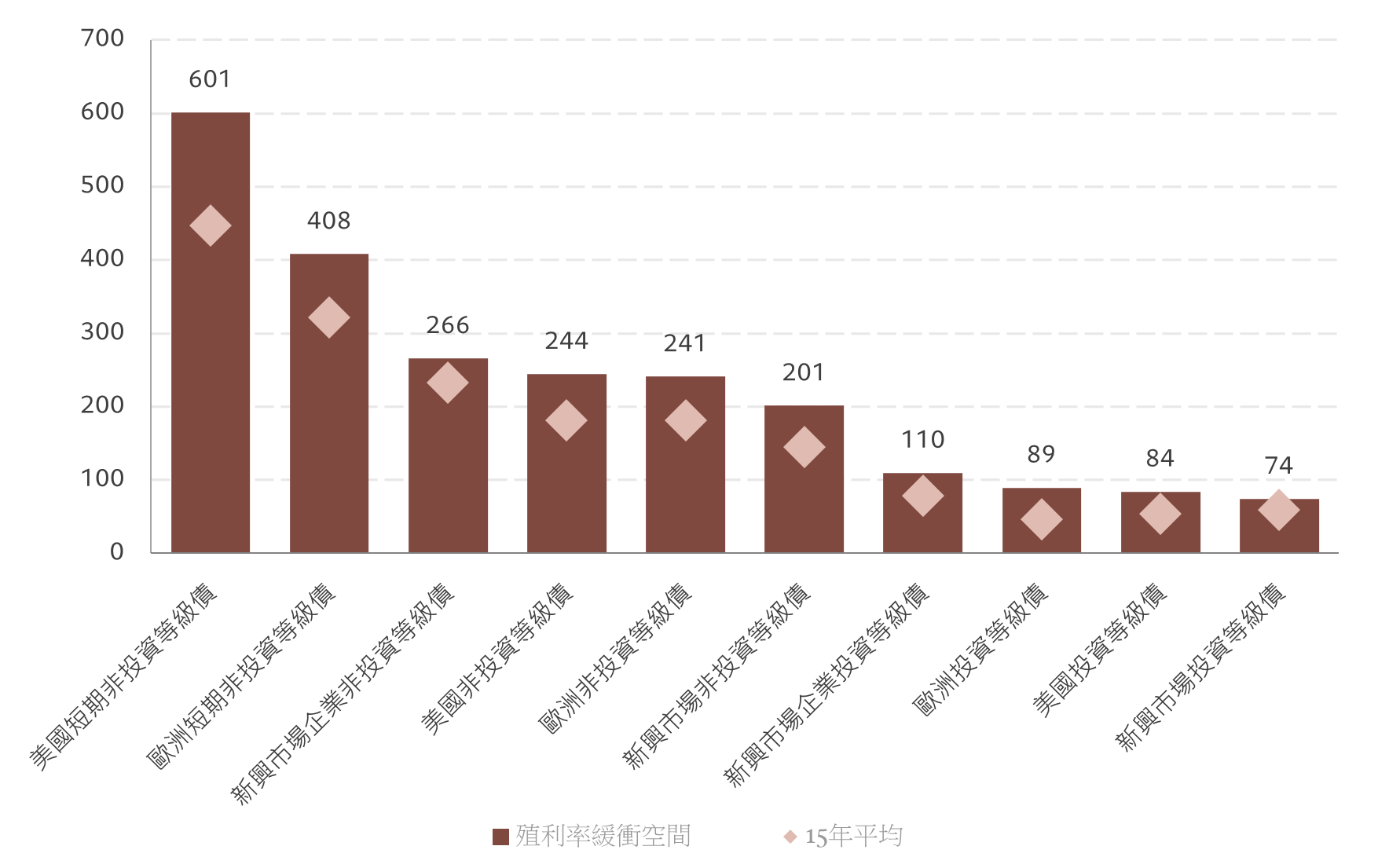

根據我們的估值指標,目前股票估值處於自2021年12月以來的最高水準,特別是美國股票的本益比為20.5倍,遠高於10年平均水準17.5倍,顯示股票市場成長的空間有限。不過,企業獲利表現穩健,且考慮到全球經濟持續成長的韌性,市場對於2024年的企業高獲利預期相對合理。債券市場的估值相對股市稍具吸引力,美國政府債券當前價值合理,美國抗通膨債券的價格也處於合理水準。英國政府債券也具有吸引力,但可能會受到即將公布的政府預算消息的影響。

我們的技術指標顯示,股票市場呈現強勢上升趨勢,而債券市場相對較弱,中國債券市場則似乎有些超買。

然而,投資者的部位配置數據顯示,目前投資者對於風險性資產採取較為保守的態度。

根據市場調查,專業投資者的風險情緒樂觀看漲,基金經理們減少現金部位並增加股票部位,達到兩年來的最高水平。此外,股票和債券基金的資金流入強勁,而貨幣市場基金的流入則有所減緩,這些都表明市場的上漲空間相對有限。