Escolha um perfil:

Este conteúdo é para os investidores do tipo: Intermediário.

Você é um Investidor privado ou um Institutional investors and consultants?

O precioso valor do ouro

O ouro voltou a estar no centro das atenções. No entanto, hoje em dia, existe uma forma mais benéfica de investir neste metal precioso do que comprar barras ou lingotes.

Escrito por

Shaniel Ramjee

Co-Head Multi Asset London

Mais uma vez, a incerteza política e económica está a favorecer o ouro enquanto refúgio de investimento. No entanto, e desta vez, os investidores que pretendem alocar capital a este metal precioso têm uma melhor opção do que comprar barras, lingotes ou contratos de futuros. As ações das empresas de extração de ouro parecem possuir avaliações particularmente boas. De facto, as minas de ouro tornaram-se uma proposta tão atrativa que se estão a revelar irresistíveis para alguns "caçadores de pechinchas" mais bem informados: os seus rivais.

Desde que a Barrick Gold comprou a Randgold Resources, em setembro último, por USD 6 mil milhões, tem-se registado um aumento do entusiasmo pelas fusões e aquisições neste setor. Quando as empresas de extração de ouro começam a comprar-se umas às outras, isso sugere que o mercado está a subavaliar o valor dos seus ativos, nomeadamente o ouro que ainda se encontra por extrair. Além disso, as ações das empresas de extração de ouro estão atrativamente avaliadas, relativamente às suas reservas e ao preço do ouro, mas também relativamente ao setor de materiais, no seu conjunto, e à generalidade das ações.

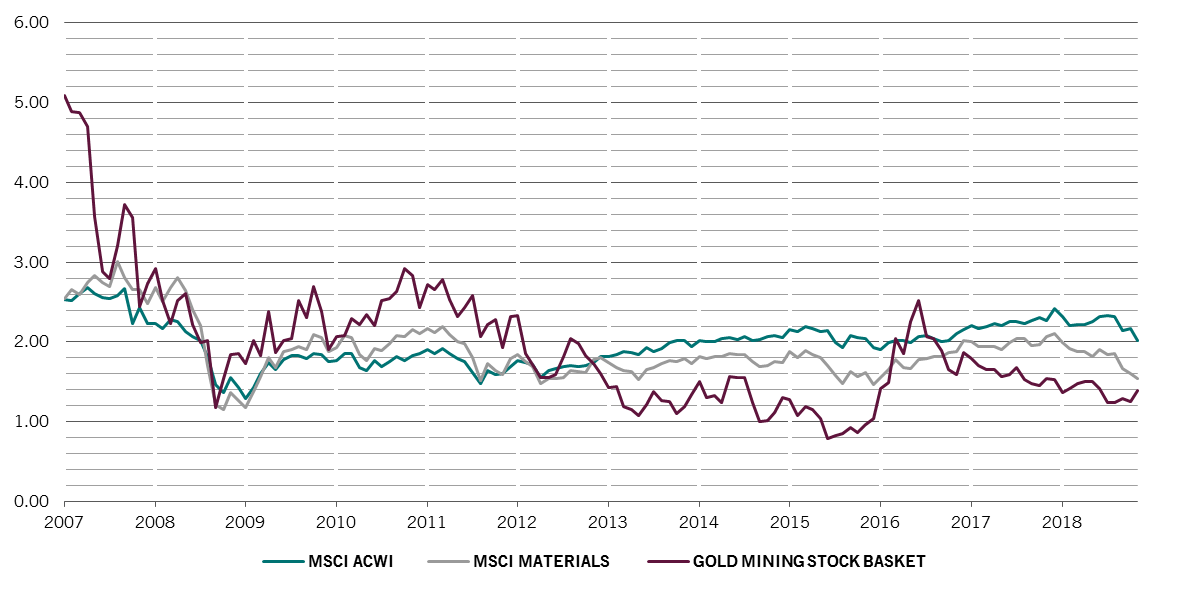

EXTRAÇÃO DE VALOR

Os rácios price to book das ações do ouro, setor de materiais e generalidade do mercado

As ações das empresas de extração de ouro estão a negociar com um rácio price-to-book de 1,4 x vs a média de 10 anos que é de 1,9x. E as avaliações encontram-se em valores bastante inferiores aos da generalidade do setor de materiais e às ações globais, com rácios de 1,5x e 2x, respetivamente1. O setor ressentiu-se fortemente da queda dos preços registada no início de 2018 e tem tido dificuldade em recuperar.

Nós agimos em conformidade, assumindo posições mais expressivas tanto em ações de empresas de extração de ouro como no próprio ouro – com uma ponderação de cerca de 2 por cento em cada.

Proteção através do ouro

No entanto, apesar de considerarmos que existe um bom potencial de valorização nas empresas de extração de ouro, devido à maior consolidação da indústria, a sua principal atratividade é o proxy relativamente barato deste material precioso por si só. O ouro é atrativo uma vez que não se movimenta em sintonia com as outras principais classes de ativos e também tem, por norma, comprovado o seu valor em épocas de crise.

Sobre o último Outono. Em outubro, quando a maioria dos investidores foram "apanhados de surpresa" (quando as ações e as obrigações caíram em simultâneo) o ouro contrariou esta tendência. O ouro tem vindo a valorizar desde então, ganhando cerca de 10 por cento desde o início do quarto trimestre do ano passado.

Como explicam Dirk Baur da Dublin City University e Brian Lucey do Trinity College Dublin, “o ouro é uma cobertura face às ações e um "refúgio seguro" em situações extremas do mercado acionista.”2 Isto significa que, em condições normais de mercado, o ouro seja apenas uma cobertura moderada face às ações e obrigações mas é uma cobertura muito boa em épocas de crise.

E isto é particularmente relevante atualmente, uma vez que, em muitas partes do globo, estamos à beira de uma convulsão política. Só por si, a prova de força, em termos comerciais, entre os EUA e a China, o Brexit e o aumento dos episódios de turbulência política em Itália seriam suficientes para justificar assumir algum "seguro de crise". Mas, se a isso juntarmos uma mudança radical da política monetária global, os investidores têm muito com que se preocupar.

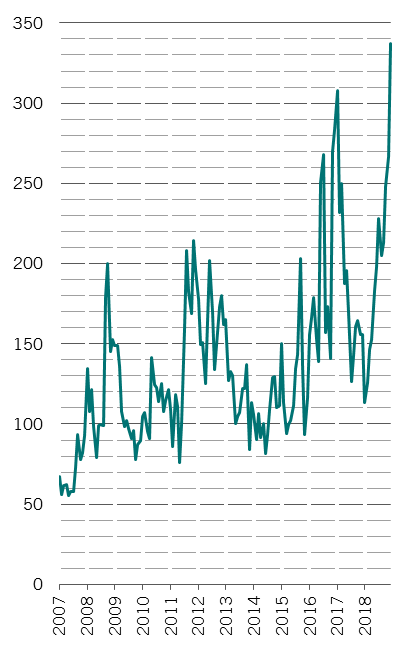

AUMENTO DO RISCO POLÍTICO

Índice de Incerteza da Política Económica, world, com ponderação PPP

Por exemplo, continua a existir o risco de que os bancos centrais possam aumentar a sua política restritiva, não valorizando os sinais de aviso de um abrandamento económico. Por outro lado, mesmo que a Reserva Federal refreie as futuras subidas de taxas, este ano, isso não dá uma grande margem de suporte ao crescimento em caso de fragilidade económica. Apesar de a Fed ter vindo a subir as suas taxas, desde o final de 2015, os custos do crédito norte-americano continuam perto dos mínimos históricos. No entanto, o processo de redução do balanço da Fed é uma coisa e reiniciar um alívio quantitativo é outra completamente diferente. O primeiro é eminentemente possível, o último é uma política arriscada.

Pelo contrário, qualquer impulso económico terá, muito provavelmente, que vir sob a forma de aumento dos estímulos fiscais. Com os défices já em níveis elevados, isso torna-se um remédio fortíssimo com efeitos secundários inflacionistas muito sérios. Na sua qualidade de ativo real, o ouro é um bom refúgio face a uma depreciação do dólar provocada pela inflação.

Entretanto, numa conjuntura de taxas de juro baixas, o custo de oportunidade de deter ouro – renúncia às yields dos ativos que geram rendimentos - diminui.

A presente comunicação promocional foi preparada por Pictet Asset Management (Europe) S.A.. Não se dirige nem se destina a ser distribuído ou utilizado por qualquer pessoa ou entidade que seja cidadão ou tenha residência, domicílio ou se encontre num local, estado, país ou jurisdição onde tal distribuição, publicação, colocação à disposição ou uso seja contrária à lei ou regulamentação em vigor. Deve ler a última versão do prospeto, o modelo Pré-Contratual quando aplicável, o Documento de informação fundamental e os relatórios anuais e semestrais antes de decidir investir.

Estes documentos estão disponíveis gratuitamente em Inglês, no sitio web www.assetmanagement.pictet ou em suporte papel na Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, ou ainda nos escritórios do agente local do Fundo, distribuidor ou agente centralizador, se aplicável.

O Documento de informação fundamental também se encontra disponível na língua local de cada país onde o compartimento se encontra registado. O prospeto, o Modelo Pré-Contratual quando aplicável, os relatórios anuais e semestrais poderão estar igualmente disponíveis noutras línguas, consulte por favor o sitio web para saber quais as línguas disponíveis. Apenas a última versão destes documentos pode servir de base para a tomada de decisões de investimento.

Um resumo dos direitos dos investidores (em Inglês e nas differentes línguas do nosso website) está disponíve aqui e em www.assetmanagement.pictet sob a rubrica "Recursos", no final da página.

A lista de países nos quais o Fundo se encontra registado pode ser obtida a todo o tempo da Pictet Asset Management (Europe) S.A., a qual pode decidir pôr termo às formas previstas para a comercialização do Fundo ou compartimentos do Fundo em qualquer desses países.

A informação e os dados apresentados neste documento não poderão ser considerados como uma oferta ou solicitação para comprar, vender ou subscrever quaisquer títulos, instrumentos ou serviços financeiros.

As informações, opiniões e previsões apresentadas neste documento reflectem um parecer à data da sua publicação e estão sujeitas a alterações sem aviso prévio. A Pictet Asset Management (Europe) S.A. não tomou quaisquer medidas no sentido de assegurar que os fundos referidos neste documento se adequam a qualquer investidor em particular e não deverão ser considerados como substituto do exercício de uma avaliação própria e independente. O tratamento fiscal a aplicar depende das circunstâncias específicas de cada investidor e poderá estar sujeito a alterações posteriores.

Antes de tomar uma decisão de investimento recomendamos a todos os investidores que verifiquem se esse investimento é adequado tomando em consideração, nomeadamente, os seus conhecimentos e a sua experiência em termos financeiros, os seus objectivos de investimento e a sua situação financeira e que obtenham aconselhamento profissional adequado antes de tomar qualquer decisão de investimento.

O valor e o retorno dos títulos ou instrumentos financeiros mencionados neste documento podem oscilar para cima ou para baixo e, consequentemente, os investidores poderão não receber a totalidade do valor inicialmente investido.

Estas diretrizes de investimento são diretrizes internas que estão sujeitas a alterações em qualquer altura, e sem aviso prévio, no âmbito do prospeto do fundo. Os instrumentos financeiros mencionados são apresentados com uma finalidade meramente ilustrativa e não poderão ser considerados como uma oferta direta, recomendação ao investimento ou aconselhamento ao investimento. A referência a um determinado título não é uma recomendação para comprar ou vender esse título. As alocações efetivas estão sujeitas a alterações e podem já ter sido alteradas desde a data do material de comercialização.

Rendibilidades passadas não são garantia de rendibilidades futuras. A informação sobre a rendibilidade não inclui comissões e taxas cobradas aquando da subscrição ou resgate das unidades de participação.

Os dados de índices aqui contidos permanecem propriedade do Fornecedor de Dados. As Declarações de Exoneração de Responsabilidade dos Fornecedores de Dados encontram-se disponíveis em assetmanagement.pictet, na secção “Recursos” do rodapé.

Este documento é uma informação de marketing publicada pela Pictet Asset Management e não está abrangido pelos requisitos do MiFID II/MiFIR especificamente relacionados com o research de investimentos. Este material não contém informação suficiente para dar suporte a qualquer decisão de investimento e não poderá ser considerado, por si, como base de avaliação das vantagens de investir em quaisquer produtos ou serviços oferecidos ou distribuídos pela Pictet Asset Management.

A Pictet AM não adquiriu quaisquer direitos ou licença para reproduzir as marcas registadas, logotipos ou imagens apresentadas neste documento, exceto o facto de deter os direitos de utilização das marcas registadas de qualquer entidade do grupo Pictet. Com uma finalidade meramente ilustrativa.