[1] CBRE, “Is sustainability certification in Real Estate worth it?”, 2021

[2] World Green Building Council, 2022

[3] UN Environment Programme, “Global status report for buildings and construction”,2021

[4] Deloitte, “Property index: overview of European residential markets”, augustus 2022 [5] JLL, “Central London office market report”, juli 2022.

Selecteer uw beleggersprofiel:

Deze inhoud is uitsluitend bestemd voor een Adviseur en Institutionele belegger / consultant.

Bent u een Particuliere Belegger?

Vastgoed, maar dan met toegevoegde waarde

Beleggen in Europees vastgoed met toegevoegde waarde in een tijd van volatiele activaprijzen, stijgende rentes en vertragende economische groei.

Geschreven door

Zsolt Kohalmi

Deputy CEO & Global Head of Real Estate

Beleggers beleven een periode van verhoogde marktvolatiliteit. Niemand weet precies waar de activaprijzen naartoe gaan – of het nu gaat om beursgenoteerde of private activa. In een dergelijke omgeving is het vooral belangrijk om via actief vermogensbeheer rendementen te kunnen genereren die onafhankelijk zijn van bredere marktbewegingen. Vastgoed biedt die mogelijkheid.

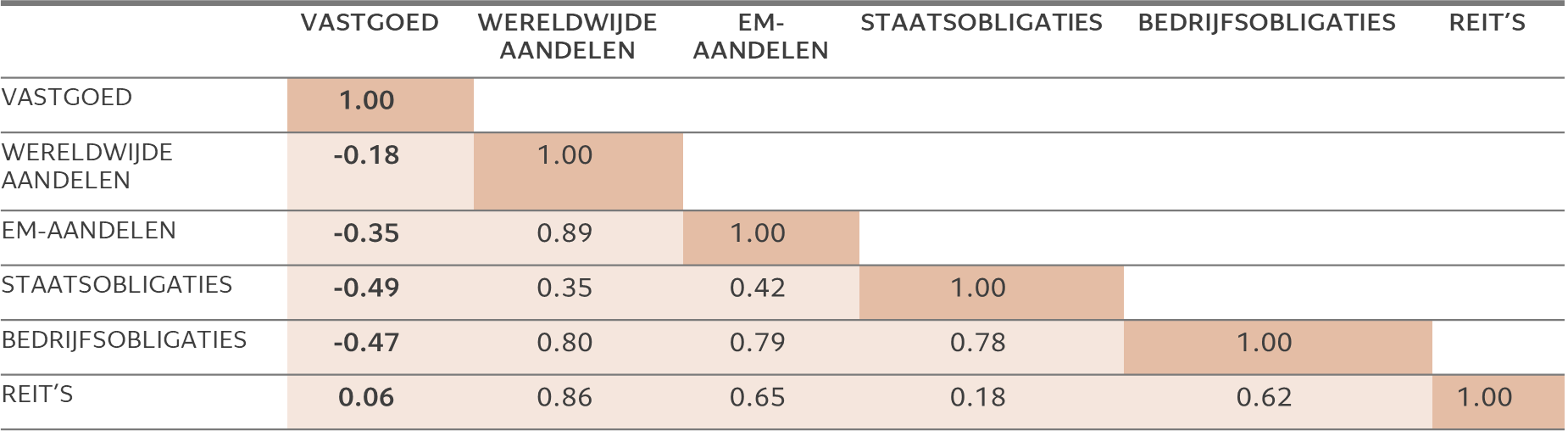

De historisch lage correlatie met andere activaklassen is een echt voordeel. Uit onze analyse blijkt dat directe vastgoedrendementen in het verleden slechts een vrij zwakke band hadden met staatsobligaties en kredieten, en nog een zwakkere met wereldwijde aandelen (zie Afb. 1).

Afb. 1 - Diversificatievoordelen

Correlatie tussen vastgoed en traditionele activaklassen over 5 jaar

Onze ervaring is dat de correlatie van rendementen nog lager is voor wat bekend staat als 'waardetoevoegende' vastgoedbeleggingen – activa die beheer en/of structurele verbeteringen vereisen. Beleggers vertrouwen daarbij niet alleen op huurinkomsten en passief stijgende vastgoedprijzen om rendement te genereren, maar zorgen ook actief voor rendement door de aangekochte gebouwen te verbeteren.

Dergelijke verbeteringen kunnen onder meer betrekking hebben op renovaties, bestemmingswijziging (om verschuivingen in de dynamiek van de bewoners weer te geven, zoals de opkomst van online winkelen of meer aandacht voor gezondheid) en herstructurering van leaseovereenkomsten. Portefeuilles met toegevoegde waarde kunnen ook bepaalde bouwprojecten omvatten.

Duurzame vraag

Een bijzonder effectieve manier om waarde toe te voegen, is volgens ons het klimaatbestendiger maken van gebouwen. Nu de milieuregelgeving steeds strenger wordt en de maatschappij steeds klimaatbewuster wordt, is dit belangrijker dan ooit.

De opstoot van de energieprijzen ten gevolge van de oorlog in Oekraïne heeft ertoe geleid dat het verbeteren van de energie-efficiëntie en het tot een minimum beperken van het gebruik ervan zijn uitgegroeid tot prioriteiten voor de vastgoedsector. En dan hebben we het niet alleen over de kou buitenhouden in de winter: de nieuwe warmterecords deze zomer wezen ons op de groeiende behoefte aan gebouwen om ook de hitte aan te kunnen.

Dat alles gaat gepaard met een breder streven naar duurzaamheid en lagere emissies en de strijd tegen klimaatverandering. De financiële voordelen zijn ondertussen voelbaar voor zowel de vastgoedeigenaars als hun huurders en verbeteren mogelijk de operationele marges voor de eerstgenoemden en de toenemende aantrekkelijkheid voor de laatstgenoemden.

Er is steeds meer bewijs dat klimaatbestendige gebouwen eersteklas huurprijzen krijgen. De afgelopen vijf jaar waren de huurprijzen voor Europese kantoren met groene certificering bijvoorbeeld gemiddeld 21 procent hoger dan voor niet-gecertificeerde kantoren, volgens onderzoek van CBRE.1 Voor beleggers is dat een kans om het rendement te verhogen.

De bouw van klimaatbestendige gebouwen is goed voor de planeet, maar het is ook zakelijk de moeite waard.

Voor ons is duurzaamheid een primaire overweging bij renovaties of herbestemmingen. Dat kan betekenen dat er warmtepompen worden geïnstalleerd – die zowel kunnen verwarmen als koelen. Het kan ook gaan om het gebruik van duurzame bouwmaterialen (zoals gelamineerd hout), de installatie van zonnepanelen om hernieuwbare energie op te wekken of de toezegging om geen afval naar stortplaatsen te brengen.

Met slechts 1 procent van de gebouwen wereldwijd die als koolstofneutraal worden beoordeeld,2 is er nog veel werk aan de winkel. Vooral omdat vastgoed goed is voor 36 procent van het wereldwijde energieverbruik en 37 procent van de energiegerelateerde CO2-uitstoot.3

Toegevoegde waarde in actie: kantoorproject in Manchester

Wij renoveren drie 100 jaar oude kantoorgebouwen in Manchester met als doel ze even klimaatbestendig te maken als de beste moderne kantoren, ze aantrekkelijker te maken voor tophuurders en de neerwaartse bescherming van huurwaarden te garanderen.

- Streven naar een vermindering van het energieverbruik met 25 procent tegen eind 2023 door upgrades van verlichtings-, verwarmings- en ventilatiesystemen.

- Bevorderen van biodiversiteit via groene gebieden met lokale flora en fauna.

- Hernieuwbare energieproductie op locatie en 100 procent van de ingekochte energie afkomstig van hernieuwbare leveranciers.

- Nul afval wordt afgevoerd naar stortplaatsen.

- Verminderen van waterverspilling met ten minste 25 procent.

- Installeren van fietsruimtes, kleedfaciliteiten en oplaadpunten voor elektrische voertuigen.

Europees voordeel

Binnen de vastgoedsector met toegevoegde waarde vinden we de opportuniteiten in Europa bijzonder aantrekkelijk.

Ten eerste bevindt Europa zich in een ander stadium van de rentecyclus. De Europese Centrale Bank is veel minder agressief geweest dan de Amerikaanse Federal Reserve bij het verhogen van de rente en door de bezorgdheid over de schuldenlast in bepaalde lidstaten van de eurozone – met name Italië – zal een verstrakking waarschijnlijk niet snel gebeuren. Dat beperkt op zijn beurt de stijging van de financieringskosten.

Ten tweede is de dynamiek van vraag en aanbod een sterke ondersteunende factor. Het aanbod in Europa is sinds de wereldwijde financiële crisis beperkt door de strenge stedenbouwkundige wetgeving en de terughoudendheid van banken om geld te lenen voor ontwikkelingsprojecten. De vraag was intussen sterk – het adviesbureau Deloitte schat dat de vraag naar woningen het afgelopen jaar recordhoogten heeft bereikt.4 Met een vertragende economie verwachten we dat de bouwactiviteit in het algemeen verder zal afnemen, wat zal leiden tot een nog grotere kloof tussen vraag en aanbod in de meeste sectoren en in de meeste regio's in Europa.

De bezettingsmix is ook beter in Europa ten opzichte van andere regio's. In de VS wordt een aanzienlijk deel van de economie – en dus van de kantoorbewoners – vertegenwoordigd door tech- en techgerelateerde industrieën. In het huidige klimaat vinden dergelijke bedrijven het moeilijker om nieuwe financiering aan te trekken. Veel van deze bedrijven zijn begonnen met medewerkers te ontslaan, wat de vraag naar kantoorruimte zou kunnen verminderen. In Europa komen de kantoorgebruikers voornamelijk uit meer traditionele sectoren – zoals financiële diensten of openbare huurders – die doorgaans minder volatiel zijn. Terwijl de leegstand in kantoren in San Francisco is gestegen tot 20 procent of meer, ligt die in Londen op een veel bescheidener 8 procent.5

Voor de lange termijn

Het helpt dat vastgoed een langetermijnbelegging is, vooral wanneer er sprake is van actief beheer. De transformatie van activa kost tijd en onze beleggingshorizon is drie tot zeven jaar. Dus als we denken aan terugtrekken, zullen we ons in een heel andere wereld bevinden dan die waarin we ons vandaag bevinden.Voor ervaren langetermijnbeleggers kan het huidige klimaat zeer aantrekkelijke instapmogelijkheden bieden

Voor ervaren langetermijnbeleggers kan het huidige klimaat inderdaad zeer aantrekkelijke instapmogelijkheden bieden, terwijl andere spelers een gedeeltelijke pauze inlassen. We zien op sommige gebieden prijskortingen van ongeveer 5 tot 15 procent. En hoewel de cap rates – het rendement dat beleggers bereid zijn te aanvaarden van vastgoedbeleggingen – zullen stijgen naast de rentevoeten van de centrale banken, zouden we ook een hogere huurgroei moeten zien, niet in het minst omdat de huurprijzen vaak worden geïndexeerd in het kader van inflatiemaatregelen. De kunst voor beleggers bestaat erin om 'sweet spots' te vinden waar het groeipotentieel van de huurprijzen hoger kan liggen dan de verhogingen van de cap rate.

Om al deze redenen zijn wij dan ook van mening dat, ondanks de economische vertraging en stijgende rentevoeten, Europees vastgoed met toegevoegde waarde enkele aantrekkelijke kansen kan bieden om rendement te genereren en een gediversifieerde portefeuille te beschermen tegen volatiliteit in andere markten.

Dit promotiedocument wordt uitgegeven door Pictet Asset Management (Europe) S.A.. Het richt zich niet tot en is niet bedoeld voor verspreiding aan of gebruik door enige persoon of entiteit die inwoner is van of gevestigd is in enige plaats, staat, land of rechtsgebied waar een dergelijke verspreiding, publicatie, beschikbaarheid of gebruik zou indruisen tegen wet- of regelgeving. Alvorens te beleggen, moeten de recentste versie van het fondsprospectus, het Precontractuele model indien van toepassing, het Essentiële-informatiedocument en de jaar- en halfjaarverslagen worden gelezen. Deze zijn kosteloos beschikbaar, in het Engels op www.assetmanagement.pictet of in papieren vorm bij Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg of bij het kantoor van de eventuele lokale agent, distributeur of centraal administratiekantoor van het fonds.

Het Essentiële-informatiedocument is ook verkrijgbaar in de lokale taal van elk land waar het compartiment is geregistreerd. Mogelijk zijn het prospectus, het Precontractuele model indien van toepassing, en de jaar- en halfjaarverslagen ook verkrijgbaar in andere talen. Raadpleeg de website voor de andere beschikbare talen. Uitsluitend de meest recente versie van deze documenten is geschikt als basis voor beleggingsbeslissingen.

De samenvatting van de rechten van beleggers (in het Engels en in de verschillende talen van onze website) vindt u hier en op www.assetmanagement.pictet onder de kop "Middelen” onderaan de pagina.

De lijst van landen waar het fonds is geregistreerd is verkrijgbaar bij Pictet Asset Management (Europe) S.A., die kan beslissen om de gemaakte afspraken voor de marketing van het fonds of compartimenten van het fonds in elk gegeven land te beëeindigen.

De in dit document verstrekte informatie en gegevens mogen niet worden beschouwd als een aanbod of uitnodiging om effecten of financiële instrumenten te kopen, te verkopen of erop in te schrijven.

De informatie, opinies en ramingen vermeld in dit document weerspiegelen een oordeel op de oorspronkelijke publicatiedatum en kunnen zonder kennisgeving worden gewijzigd. Beheermaatschappij heeft geen stappen ondernomen teneinde te waarborgen dat de effecten waarnaar in dit document wordt verwezen geschikt zijn voor een bepaalde belegger en dit document vervangt niet een eigen onafhankelijke beoordeling. De fiscale behandeling is afhankelijk van de individuele omstandigheden van elke belegger en kan in de toekomst gewijzigd worden.

Alvorens een beleggingsbesluit te nemen, wordt elke belegger aangeraden te controleren of deze belegging geschikt is, rekening houdend met zijn kennis en zijn ervaring in financiële zaken, zijn beleggingsdoelstellingen en zijn financiële situatie, of om specifiek professioneel advies in te winnen.

De waarde en de opbrengsten verbonden met de effecten of financiële instrumenten vermeld in dit document kunnen zowel dalen als stijgen en als gevolg hiervan is het mogelijk dat beleggers hun oorspronkelijke inleg niet geheel terugkrijgen.

Deze beleggingsrichtlijnen zijn interne richtlijnen die binnen de beperkingen van het fondsprospectus op elk moment en zonder kennisgeving kunnen worden gewijzigd. De genoemde financiële instrumenten worden slechts ter illustratie vermeld en mogen niet worden beschouwd als een direct aanbod, beleggingsaanbeveling of beleggingsadvies. Verwijzing naar specifieke effecten is geen aanbeveling om deze effecten te kopen of verkopen. De feitelijke allocaties kunnen worden gewijzigd en kunnen sinds de datum van het marketingmateriaal zijn veranderd.

Resultaten uit het verleden zijn geen garantie of betrouwbare indicator voor toekomstige resultaten. De behaalde resultaten gelden exclusief de commissies en vergoedingen die berekend worden bij inschrijving op of terugkoop van aandelen.

Eventueel hierin vermelde indexgegevens blijven eigendom van de gegevensaanbieder. De Data Vendor Disclaimers (disclaimers van de gegevensaanbieders) zijn te raadplegen op assetmanagement.pictet, onder het kopje ‘Middelen’ onder aan de pagina.

Dit document is een door Pictet Asset Management uitgegeven marketingcommunicatie en valt niet onder enige specifiek aan beleggingsonderzoek gerelateerde MiFID II/MiFIR-vereisten. Dit materiaal bevat niet voldoende informatie om een beleggingsbesluit te ondersteunen. U kunt er niet op vertrouwen om te beoordelen of een belegging in door Pictet Asset Management aangeboden of gedistribueerde producten of diensten u voordelen biedt.

Pictet AM heeft geen rechten of licentie om de handelsmerken, logo's of afbeeldingen in dit document te reproduceren maar heeft wel het recht om het handelsmerk van entiteiten van de Pictet-groep te gebruiken. Uitsluitend ter illustratie.