Asset-allocatie: de heropening blijft op koers

Risicovollere activaklassen noteren tegen of dicht bij hun recordhoogte. Daar zijn goede redenen voor.

De consumenten- en industriële vraag is sterk, de knelpunten in de toeleveringsketen lijken af te nemen – wat voor een neerwaartse druk op de inflatie kan zorgen – en de bedrijfswinsten en -marges blijven gezond.

Dat is goed nieuws voor de aandelenmarkten op korte termijn.

Toch moet dit positieve beeld worden afgewogen tegen een nieuwe bedreiging voor de economie. Hoewel beleggers net wat minder bezorgd waren over Covid-19, wijst de recent geïdentificeerde Omicron-variant van het coronavirus erop dat de pandemie nog niet voorbij is. Pandemiegerelateerde ontwikkelingen kunnen de economische cyclus niet langer dicteren, maar ze kunnen die zeker wel nog beïnvloeden.

December

Bron: Pictet Asset Management

De markten werden duidelijk verrast door de opkomst van een nieuwe coronavariant die door de Wereldgezondheidsorganisatie 'zeer risicovol' wordt genoemd. Hoewel het ongekende aantal mutaties van de stam suggereert dat het virus de huidige vaccins tot op zekere hoogte zou kunnen omzeilen, moet dit nog worden bewezen.

Ook onduidelijk is de ernst van de ziekte die de nieuwe variant veroorzaakt, maar het anekdotische bewijs is bemoedigend.

Van hun kant nemen overheden geen risico's. Veel landen hebben reisbeperkingen opgelegd. Misschien hebben ze lessen geleerd uit hun twijfelende reacties op de verspreiding van de Delta-variant eerder in het jaar.

Maar het beeld is niet overal negatief.

Hoewel Covid-19 verstoringen en knelpunten in de toelevering heeft veroorzaakt, hebben economieën zich in grote mate opmerkelijk goed aangepast aan de grillen van de pandemie en zijn ze nu beter voorbereid om de gevolgen ervan te weerstaan.

Ook blijkt dat de wereldwijd uitgerolde vaccins kunnen worden aangepast aan de nieuwe variant.

Tegelijkertijd zien we geen tekenen van 'exuberantie' in de aandelen van bedrijven die zouden hebben geprofiteerd van een volledige heropening van de economie. De waarderingen van Covid-gevoelige aandelen tonen dat beleggers grotendeels sceptisch waren over het vooruitzicht van een vlotte, probleemloze heropening van de economie.

Ondanks de toegenomen onzekerheid denken we dan ook dat we nog steeds in de richting gaan van het heropenen en bijna normaliseren van de economie wereldwijd.

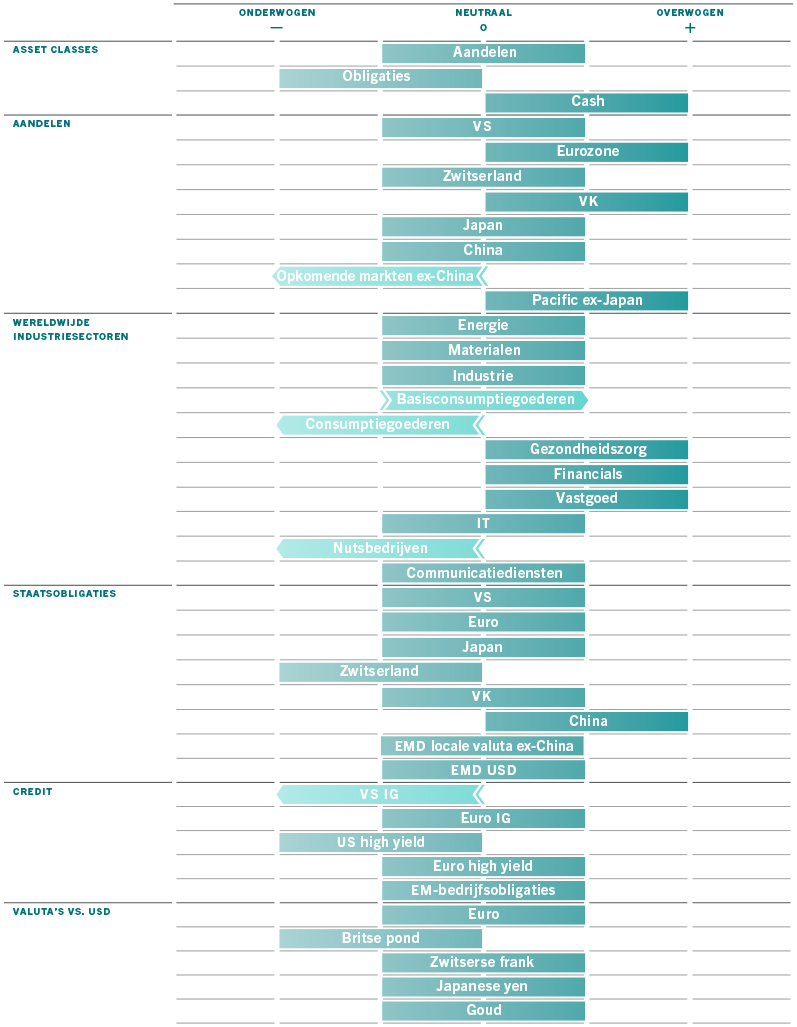

Daardoor behouden wij een neutrale positie in aandelen en blijven we negatief ten aanzien van obligaties.

Over het algemeen tonen onze conjunctuurindicatoren dat de economie zich blijft herstellen van de pandemie. Ondanks bezorgdheid over de kortetermijnrisico's voor de Europese groei, die grotendeels te maken hebben met nieuwe lockdowns en een nieuwe toename van het aantal Covid-19-gevallen, hebben we meer vertrouwen in hoe de economische omstandigheden in de ontwikkelde wereld evolueren.

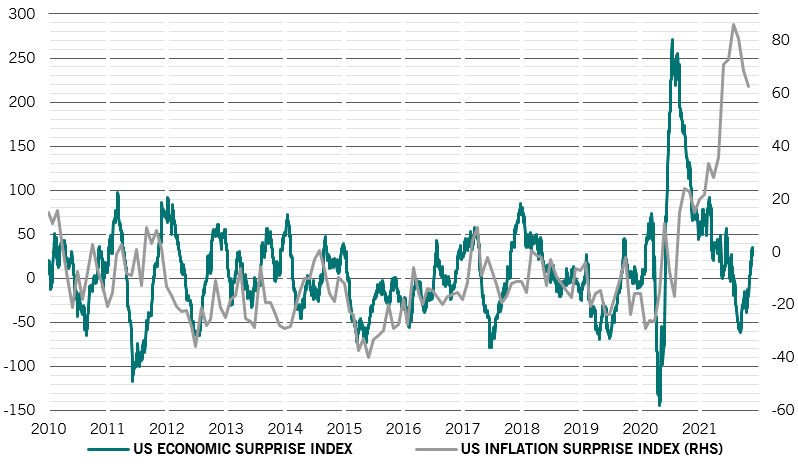

Zowel in reële als in nominale termen zal de Amerikaanse groei naar verwachting zeer sterk blijven (zie Afb. 2). Wereldwijd verwachten we dat de dienstensectoren aan kracht zullen winnen. Onder normale omstandigheden zouden de dienstensectoren het voorbeeld volgen van de productiesector – waar de laatste tijd een zekere vertraging te zien was. Wij zijn echter van mening dat de volgende fase van het herstel door de diensten zal worden aangedreven, aangezien de heropening van de economieën grotendeels op schema zou moeten blijven (weliswaar met de extra onzekerheid als gevolg van de verspreiding van de Omnicron-variant).

We verwachten een sequentiële hernieuwde versnelling van de groei tot en met de eerste helft van 2022. Het tempo van de wereldwijde economische groei zou in de nabije toekomst boven de trend moeten blijven – onze prognose van een bbp-groei met 4,8 procent volgend jaar blijft boven de consensus.

VS economic surprise vs. inflation surprise indexen

Onze liquiditeitsindicatoren tonen dit kwartaal een aanzienlijke daling van het kredietaanbod als gevolg van een scherpe terugtrekking van de stimuleringsmaatregelen van de centrale banken. Positiever is evenwel dat het kredietaanbod in de privésector, vooral in de VS, toeneemt, terwijl ook de Chinese overheden hun houding beginnen te versoepelen.

De opleving in privéleningen heeft in het verleden de rente onder opwaartse druk gezet, omdat de centrale banken daardoor hun beleid nog sneller kunnen verstrakken.

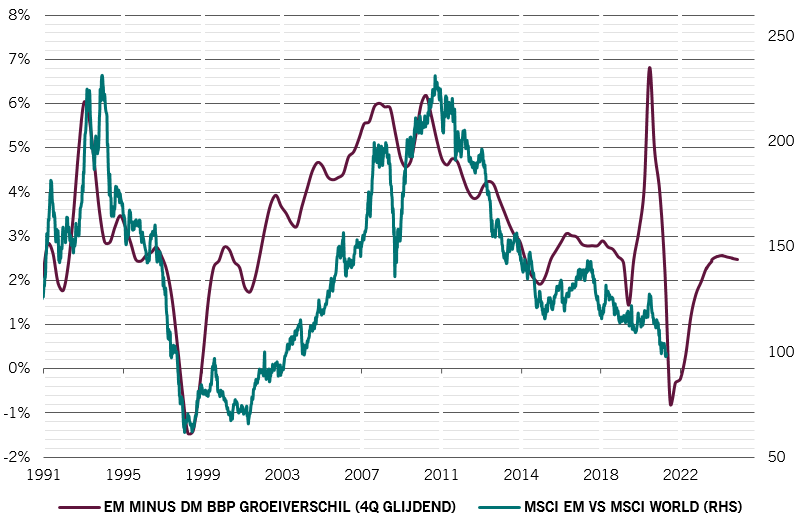

Onze waarderingsindicatoren tonen dat alle grote activaklassen volgens historische normen duur blijven, waarbij vooral de aandelen nooit eerder zo hoog noteerden. Een uitzondering is Latijns-Amerika, waar de aandelenmarkten nu zelfs in absolute termen goedkoop zijn. Relatief gezien is het VK ook goed gewaardeerd.

Amerikaanse aandelen zijn het hoogst geprijsd. En aandelen van de sector van basisconsumptiegoederen beginnen net zo duur te worden als technologieaandelen. Ondertussen hebben cyclische aandelen beter gepresteerd dan hun defensieve tegenhangers omdat de inflatieverwachtingen zijn gestegen; hierdoor is de premie van cyclische aandelen ten opzichte van defensieve aandelen teruggevallen tot dicht bij het hoogtepunt van de cyclus van 16 procent.

Een daling van de liquiditeit en opwaartse druk op de reële rendementen zullen de koers-winstverhoudingen van aandelen doen dalen, hoewel ongeveer de helft van de inkrimping die we eerder dit jaar voor ogen hadden, zich al heeft voorgedaan. Hoewel de stijging van de winstgroei lijkt af te nemen, verwachten we dat de bedrijfswinsten het komende jaar nog steeds met 16 procent zullen stijgen.

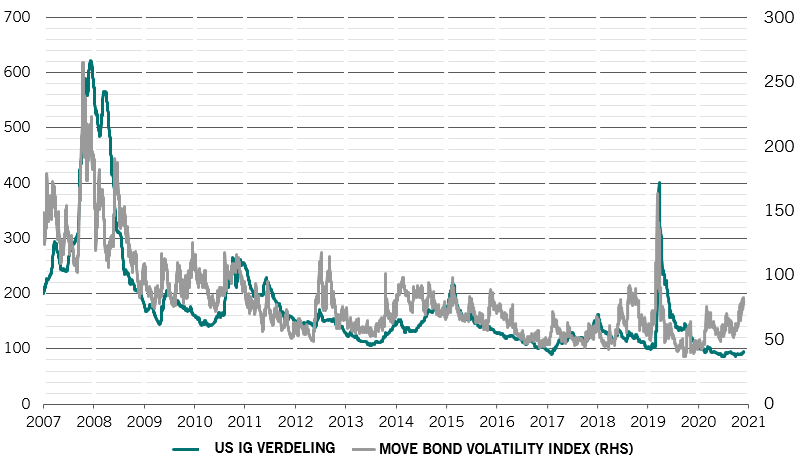

Binnen de vastrentende waarden lijkt een neutrale positie in Chinese staatsobligaties aangewezen, terwijl de Amerikaanse obligaties met investment grade-rating duur lijken. De oplopende inflatie heeft geleid tot een vlucht naar Amerikaanse inflatiegerelateerde obligaties, waardoor ze een rendement onder de -1,0 procent hebben en de op een na meest overbought activaklasse in onze modellen zijn.

Onze technische indicatoren tonen dat de positieve trends voor wereldwijde aandelen sterker werden, wat een gebrek aan positieve seizoensgebonden factoren compenseert. De technische resultaten voor obligaties waren negatief. Uit enquêtes blijkt echter dat de positionering van beleggers in vastrentende waarden overdreven bearish lijkt te zijn, wat normaal gesproken een koopsignaal zou zijn.